Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Австралийский доллар растёт на фоне роста цен на металлы и недавних сильных данных по занятости, но этот рост может оказаться чрезмерным. В других отношениях фунт стерлингов остаётся в упадке, а пара доллар/иена нервно колеблется около отметки 155,00, поскольку рынок, возможно, не хочет бросать вызов японским властям.

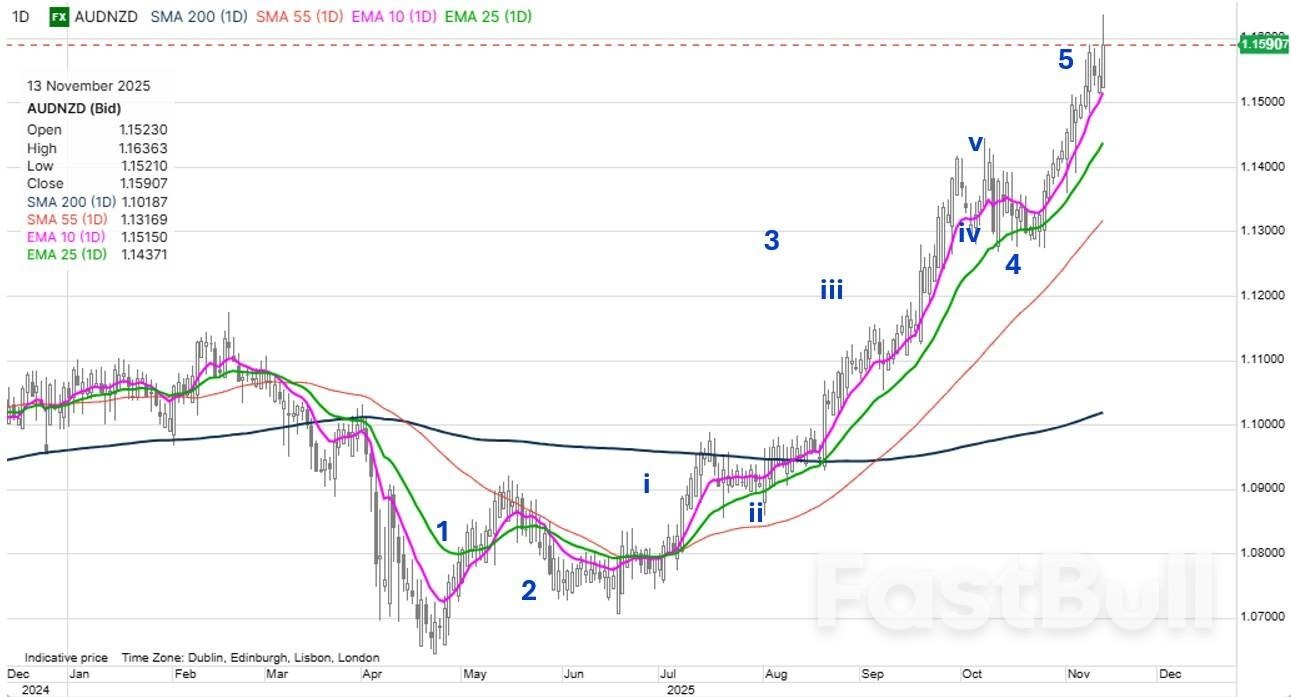

График: AUDNZD. Пара AUDNZD стала одним из самых ярких трендов этого года, чему способствовало постоянно растущее расхождение в доходности в начале кривой доходности. Ставки австралийского доллара оставались прочно зафиксированными и даже резко выросли с октябрьских минимумов, особенно накануне на фоне сильных данных по занятости в Австралии, в то время как ставки новозеландских облигаций постоянно снижались с июля до середины октября, прежде чем стабилизироваться. Можно утверждать, что спред доходности – в настоящее время составляющий 107 базисных пунктов для двухлетних свопов (последний раз наблюдавшийся, когда пара AUDNZD торговалась на уровне 1,25+) – оправдывает дальнейший рост до 1,2000 и выше. Однако в краткосрочной перспективе возникает вопрос, насколько это возможно. Обратите внимание на прекрасные паттерны волн Эллиотта от минимумов до последнего скачка вверх, напоминающие «пятую волну пятой волны». Да, как говорится, нужно следовать за трендом, пока он не переломится, но, возможно, на этом всё и закончится. Однако для доказательства этой точки зрения нам потребуется резкое отклонение этого последнего скачка выше 1,1600.

Источник: Saxo

Источник: SaxoВ Вашингтоне происходит много событий, и министр финансов Бессент представила несколько интересных политических импульсов. Обеспокоит ли рынок новый фискальный избыток, когда Трамп становится жёстким популистом, раздавая хлеб массам? Доллар США пока спокоен, но ему нужно подать сигнал в ближайшее время, и, похоже, он пытается это сделать сегодня утром. USDCAD и AUDUSD указывают на ослабление доллара США, как и EURUSD сегодня утром выше 1,1600. Сегодняшний день может оказаться решающим, если последний удержится на высоком уровне.

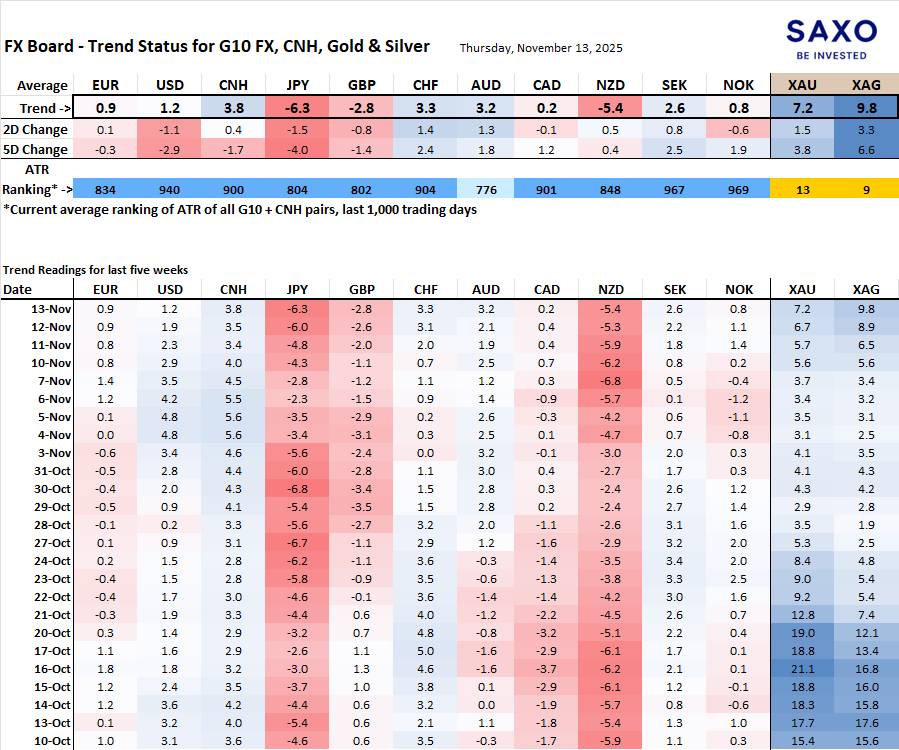

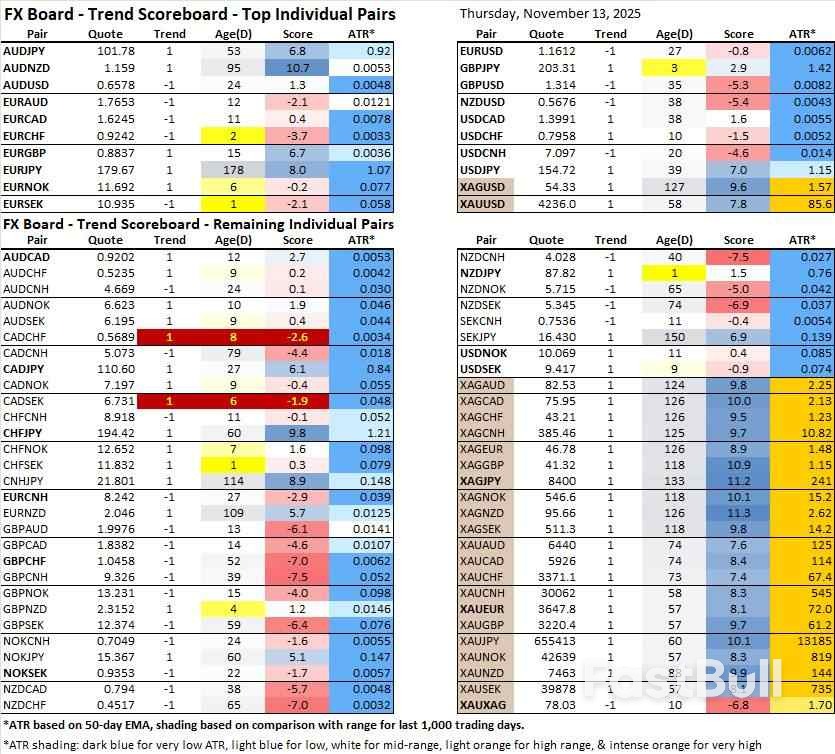

FX Board для отображения эволюции и силы тренда G10 и CNH. Примечание: если вы не знакомы с FX Board, посмотрите видеоурок для понимания и использования FX Board.

Слабость иены остаётся самым сильным сигналом, как и слабость новозеландского доллара, хотя последнее, возможно, преувеличено, поскольку короткие позиции по новозеландскому доллару здесь, вероятно, переоценены. Сильный юань заметно укрепляется, особенно в ходе вчерашнего движения по отношению к доллару США.

EURSEK снова ушёл в минус и наслаждается сезонным попутным ветром к снижению до конца года. В паре AUDUSD грозит разворот вверх, в то время как «восходящий тренд» пары USDCHF также, похоже, падает, как и EURUSD, если она удержится значительно выше 1,1600 в течение двух-трёх дней.

Данный контент является маркетинговым и не должен рассматриваться как инвестиционный совет. Торговля финансовыми инструментами сопряжена с рисками, и историческая доходность не гарантирует будущих результатов.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться