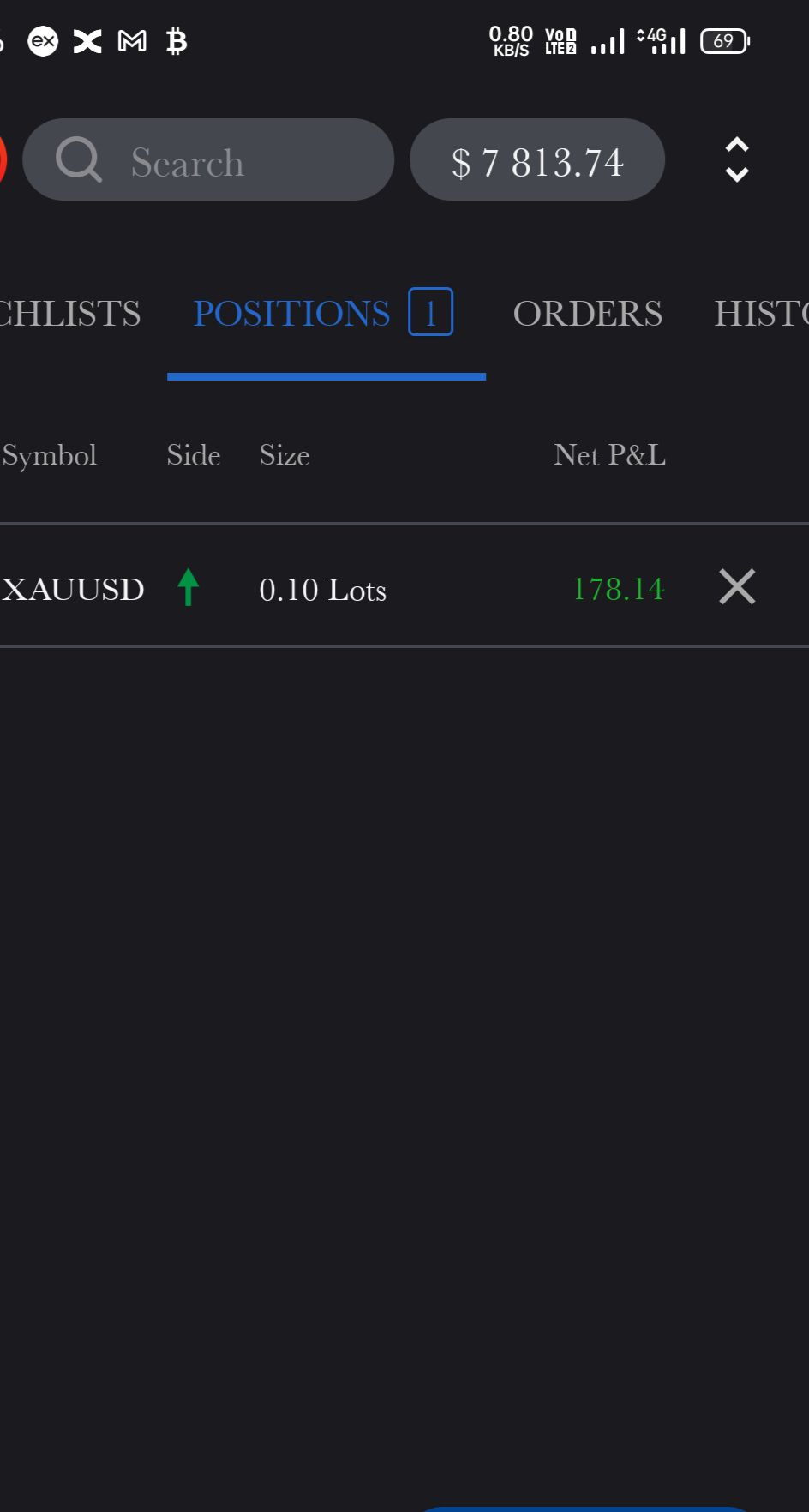

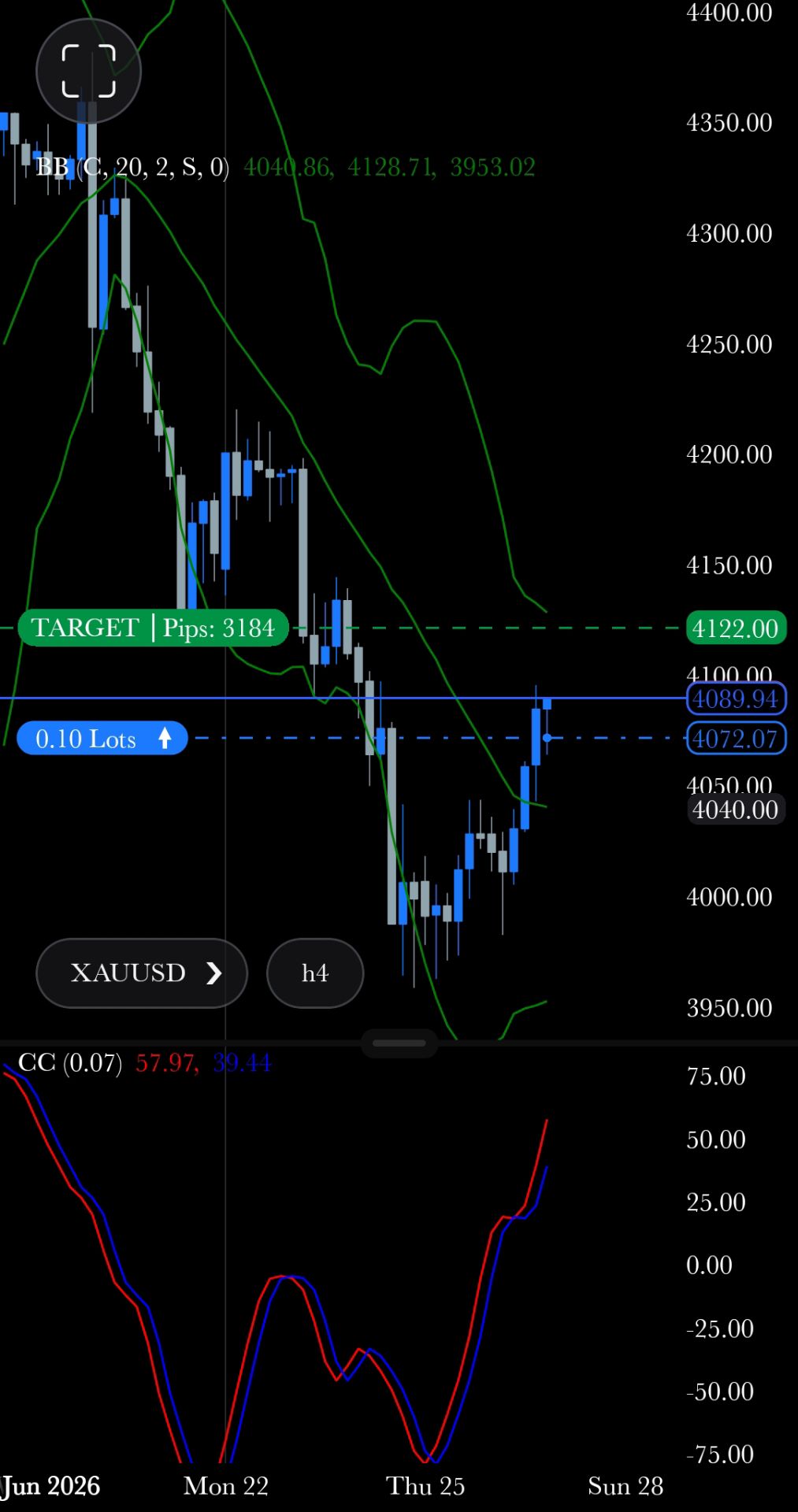

- XAUUSD

- XAGUSD

- WTI

- USDX

Котировки

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

В ходе сегодняшней азиатской сессии на финансовые рынки в первую очередь влиял оптимизм по поводу возможного снижения ставки Федеральной резервной системы США в декабре, что привело к росту азиатских акций и повлияло на такие основные инструменты, как акции технологических компаний, доходность казначейских облигаций США и региональные валютные пары.

В ходе сегодняшней азиатской сессии финансовые рынки в первую очередь находились под влиянием оптимизма по поводу возможного снижения ставки Федеральной резервной системы США в декабре, что способствовало росту азиатских акций и влияло на такие ключевые инструменты, как акции технологических компаний, доходность казначейских облигаций США и региональные валютные пары. Азиатские акции, японская иена и доходность казначейских облигаций США в ходе сегодняшней азиатской сессии наиболее сильно пострадали от новостных заголовков и экономических данных, поскольку участники рынка реагировали на сигналы денежно-кредитной политики и смягчающие глобальные макроэкономические данные.

Рынок внимательно следит за публикациями данных правительства США и их последствиями, поскольку любой неожиданный результат в плане инфляции или продаж может повлиять на ожидания относительно политики Федеральной резервной системы. Изменения в ЕЦБ, европейском банковском секторе и инвестиционных правилах ЕС продолжают определять настроения и потоки капитала, при этом продолжаются усилия по поддержке местной промышленности и адаптации к мировым тенденциям. Следите за обновлениями в сообщениях центральных банков, особенно от Резервного банка Новой Зеландии, который может снизить ставки на своем последнем заседании, что потенциально повлияет на склонность к риску во всем мире.

Сегодня, во вторник, доллар США остаётся стабильным, поскольку инвесторы продолжают оценивать возможность снижения ставки Федеральной резервной системы в декабре. Настроение участников рынка осторожное: возросшие спекуляции оказывают умеренное давление на доллар по отношению к основным валютам, хотя пока и не привели к существенным изменениям. В настоящее время доллар стабилен, но может столкнуться с волатильностью в ожидании сегодняшних экономических данных США и меняющегося прогноза снижения ставки Федеральной резервной системы на декабрь.

Банкноты Центрального банка:

Следующие 24 часа: слабый бычий тренд

Золото остаётся в диапазоне от 4000 до 4100 долларов США, сохраняя бычий тренд, если не будут преодолены значительные уровни поддержки. Аналитики предупреждают о дальнейших рисках снижения, если цены упадут ниже 3905 долларов США. Краткосрочные перспективы предполагают, что золото может возобновить восходящий тренд при сохранении глобальной неопределённости и смягчении денежно-кредитной политики. Золото выигрывает как от макроэкономической неопределённости, так и от растущих ожиданий смягчения денежно-кредитной политики в США, что поддерживает высокие цены и высокую волатильность. Прогноз на следующие 24 часа: средний, бычий.

Евро испытывает давление технических и фундаментальных факторов, однако краткосрочный рост в ключевых зонах поддержки возможен. Экономический рост еврозоны остаётся устойчивым, несмотря на замедление занятости и инфляции. В центре внимания европейской политики находятся поддержка Украины, внедрение искусственного интеллекта и стратегия регулирования, которые могут повлиять на валютные настроения в ближайшей перспективе. Примечания Центрального банка:

Следующие 24 часа: слабый медвежий тренд

Сегодня, 25 ноября 2025 года, швейцарский франк (CHF) находится в стабильном состоянии после недавней волатильности, вызванной торговыми и макроэкономическими новостями. Спрос на франк по-прежнему поддерживается его статусом валюты-убежища, при этом недавнее соглашение о тарифах между США и Швейцарией играет значительную стабилизирующую роль. Курс доллара США к швейцарскому франку на 24 ноября 2025 года составлял около 0,8079, что отражает дневное падение на 0,19%; франк снизился на 1,38% за месяц, но вырос почти на 9% в годовом исчислении. Примечания Центрального банка:

Следующие 24 часа: слабый медвежий тренд

Британский фунт стерлингов уверенно торгуется чуть ниже $1,31, поскольку рынки сосредоточены на предстоящем в среду объявлении о бюджете Великобритании. Ожидания снижения процентной ставки Банком Англии в декабре растут, при этом рынки оценивают вероятность снижения на 25 базисных пунктов почти в 90%, что сдерживает рост фунта и способствует осторожному рынку. Примечания Центрального банка:

Канадский доллар столкнётся с целым рядом негативных факторов 25 ноября 2025 года. Низкие цены на нефть ниже 58 долларов за баррель, растущий дефицит торгового баланса Канады и высокая внутренняя инфляция, ограничивающая дальнейшее снижение ставки Банка Канады, оказывают давление на валюту. Хотя возросшие ожидания снижения ставки ФРС США обеспечили кратковременное облегчение в начале сессии, пара USD/CAD остаётся вблизи семимесячных максимумов в районе 1,4110. Примечание центрального банка:

Следующие 24 часа: средне-медвежий тренд

Сегодня нефть торгуется в боковом тренде с небольшим снижением после вчерашнего небольшого роста: цена на нефть марки Brent составляет около 63 долларов США, а на нефть марки WTI — чуть менее 59 долларов США. На рынке доминируют ожидания профицита предложения в 2026 году, обусловленные высокой добычей нефти странами, не входящими в ОПЕК, и сохраняющимся высоким уровнем добычи в рамках ОПЕК+, в то время как рост мирового спроса выглядит более слабым. Противоречивые сигналы о мирном соглашении между Россией и Украиной и санкциях на российскую нефть усиливают краткосрочную волатильность, но пока не изменили пессимистичный среднесрочный настрой. Перспективы снижения ставки США оказывают некоторую поддержку, однако трейдеры в целом рассматривают любой рост цен на нефть марки Brent до середины 60-х долларов США как возможность продавать, а не гоняться за ростом.

Следующие 24 часа: средне-медвежий тренд

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться