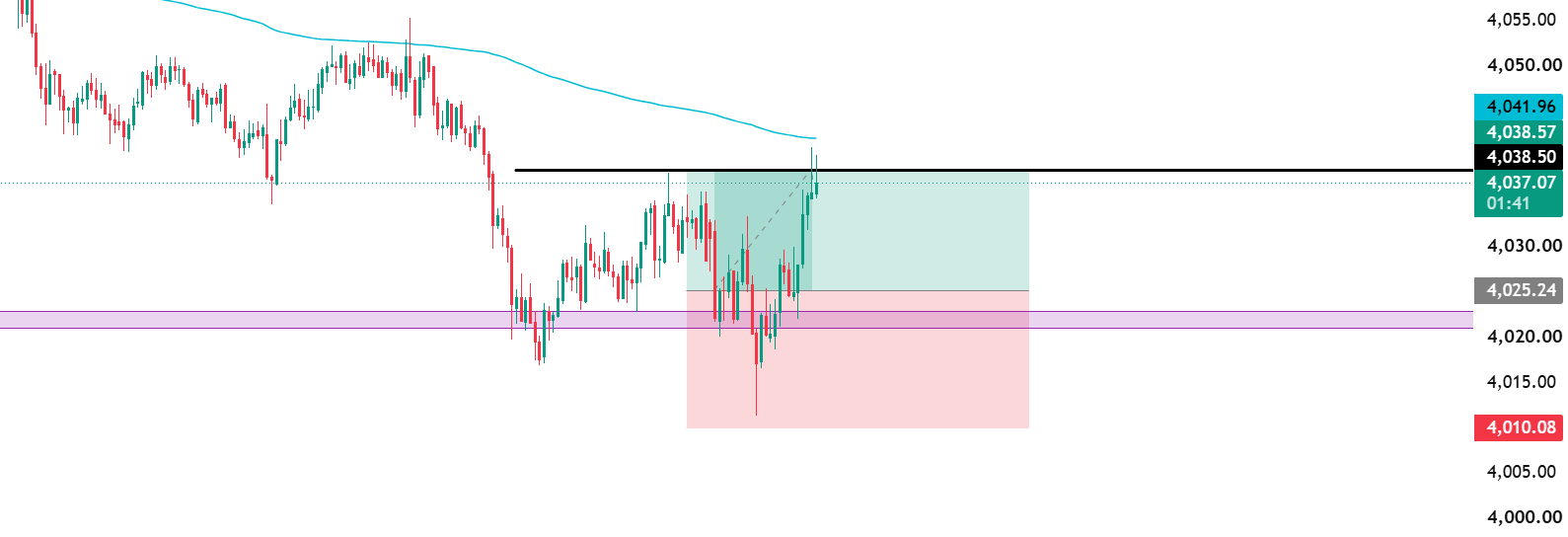

- USDX

- XAUUSD

- XAGUSD

- WTI

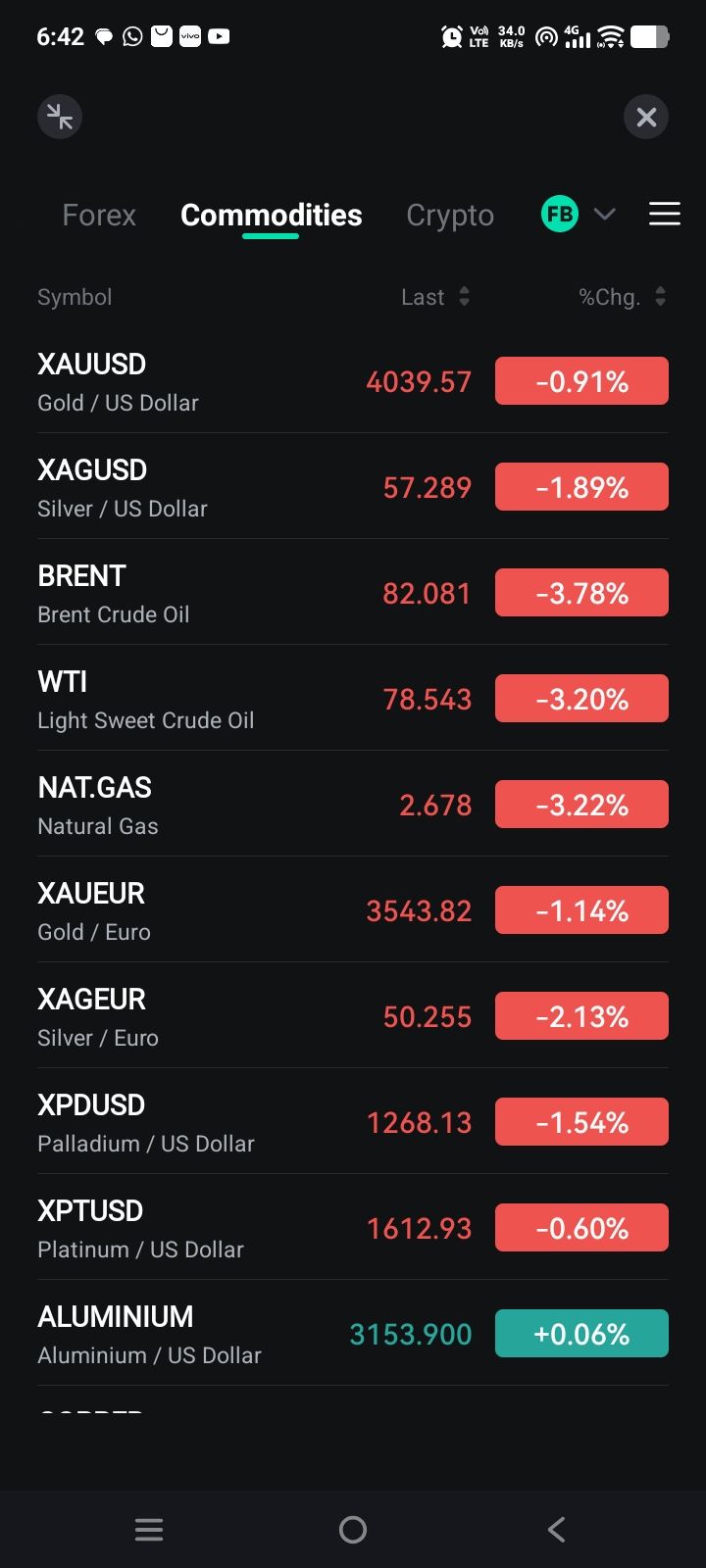

Котировки

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

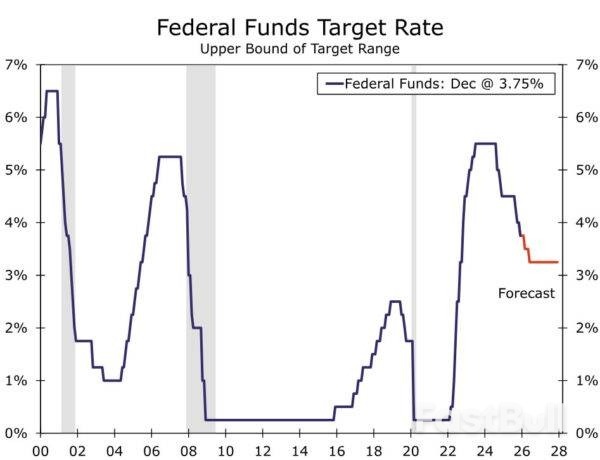

Как и ожидалось, FOMC снизил целевой диапазон процентных ставок по федеральным фондам на 25 базисных пунктов до 3,50%-3,75% и дал понять, что дальнейшие меры по смягчению денежно-кредитной политики столкнутся с более высокими требованиями на следующем заседании 28 января.

Как и ожидалось, по итогам декабрьского заседания FOMC снизил целевой диапазон процентных ставок по федеральным фондам на 25 базисных пунктов до 3,50%-3,75%. Как и предполагалось, решение не было единогласным. Три члена комитета, имевшие право голоса, не поддержали это решение, выразив несогласие как в более жесткой, так и в более мягкой позициях. В частности, управляющий Миран высказался за более резкое снижение на 50 базисных пунктов, в то время как президенты Шмид (Канзас-Сити) и Гулсби (Чикаго) высказались за сохранение процентной ставки без изменений.

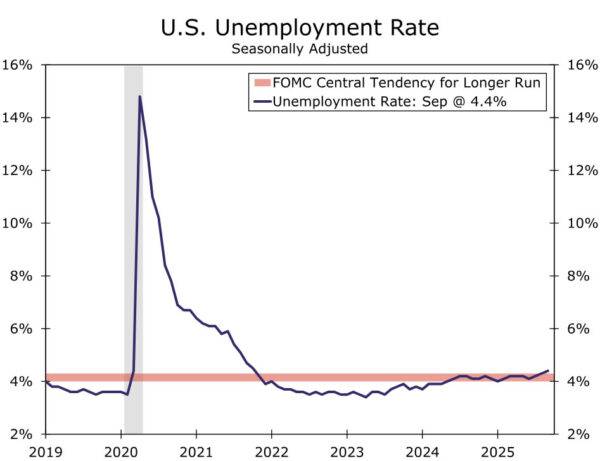

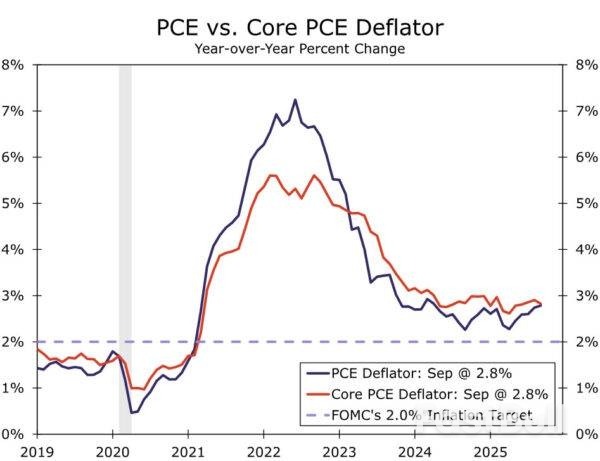

Разрозненные мнения относительно оптимального курса действий отражают сложную ситуацию, в которой оказался FOMC. Из-за приостановки работы правительства FOMC не смог опубликовать ряд ключевых показателей экономики, как было запланировано изначально (например, ВВП за 3 квартал, данные по занятости за октябрь-ноябрь и индексу потребительских цен и т. д.). Однако последние доступные данные продолжают указывать на некоторую напряженность в мандатах Комитета по вопросам занятости и инфляции (рисунки 1 и 2).

С учетом снижения процентных ставок на 75 базисных пунктов с сентября и менее жесткой политики, планка для дальнейшего смягчения была поднята. В заявлении по итогам заседания Комитет предоставил себе больше свободы действий в отношении будущих снижений, заявив: «При рассмотрении масштабов и сроков дополнительных корректировок целевого диапазона…», причем выделенный текст является новым для этого заявления. Предположение о том, что FOMC не будет столь охотно снижать ставки в ближайшее время, вероятно, помогло ограничить количество жестких несогласных.

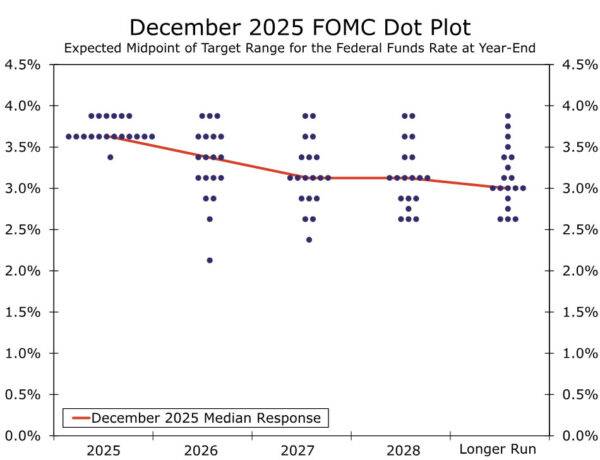

В обзоре экономических прогнозов, помимо двух жестких заявлений, прозвучали и другие признаки беспокойства среди членов Комитета. Точечная диаграмма показала, что в общей сложности шесть участников не поддержали снижение учетной ставки на сегодняшнем заседании, что подразумевает, что четыре региональных президента, не имеющих права голоса, также предпочли сохранить учетную ставку на прежнем уровне. Тем не менее, среди членов Комитета сохраняется тенденция к дальнейшему смягчению денежно-кредитной политики. Медианное значение на конец 2026 и 2027 годов осталось на уровне 3,375% и 3,125% соответственно. Медианное значение в долгосрочной перспективе осталось неизменным на уровне 3,00%, при этом точечная диаграмма показывает, что все участники, кроме двух, считают текущую учетную ставку как минимум несколько ограничительной.

Наибольшее изменение в прогнозе SEP заключалось в существенном повышении прогноза роста на 2026 год: медианный прогноз вырос с 1,8% до 2,3%. Частично это изменение, вероятно, отражает приостановку работы правительства, поскольку ожидается, что рост реального ВВП в 4 квартале 2025 года будет существенно замедлен, что подготовит экономику к восстановлению в 4 квартале 2026 года. Тем не менее, эта динамика не может полностью объяснить изменение, и она приближает медианный прогноз участника FOMC к нашему прогнозу выше консенсуса в 2,5% роста реального ВВП в следующем году. В остальном изменения были в целом менее значительными, с некоторыми умеренными понижениями прогнозов инфляции на следующий год и без изменений медианных долгосрочных прогнозов роста реального ВВП и уровня безработицы.

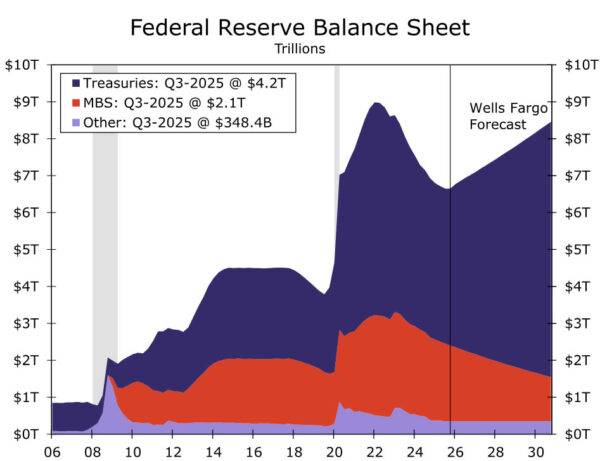

Федеральная резервная система также объявила, что в ближайшие дни возобновит наращивание своего баланса за счет покупки казначейских векселей. Как мы уже обсуждали ранее, эти покупки призваны поддерживать краткосрочный контроль над процентными ставками, сохранять достаточный уровень банковских резервов и обеспечивать бесперебойное функционирование финансовых рынков. Представители ФРС уже несколько месяцев ясно дают понять, что этот шаг никоим образом не представляет собой изменение позиции денежно-кредитной политики. Мы согласны с этой оценкой, и начало операций по управлению резервами (RMP) никак не повлияет на наше мнение о позиции денежно-кредитной политики.

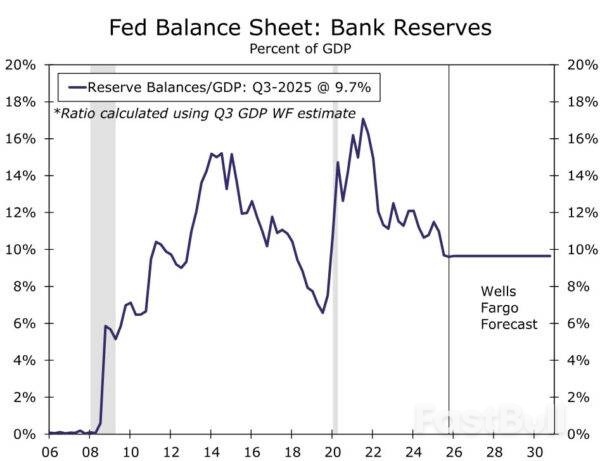

В частности, центральный банк объявил, что операции по рефинансированию начнутся 12 декабря с начальным темпом в 40 миллиардов долларов в месяц. В рекомендациях после заседания говорится, что «темп операций по рефинансированию останется высоким в течение нескольких месяцев, чтобы компенсировать ожидаемое значительное увеличение нерезервных обязательств в апреле. После этого темп общих покупок, вероятно, будет значительно снижен в соответствии с ожидаемыми сезонными изменениями обязательств Федеральной резервной системы». Наше рабочее предположение состоит в том, что среднесрочный, «равновесный» темп операций по рефинансированию составит 25 миллиардов долларов в месяц, чтобы поддерживать достаточный уровень банковских резервов. Мы интерпретируем приведенные выше рекомендации как указание на то, что операции по рефинансированию начнут снижаться примерно до этого темпа, начиная с весны. Если это произойдет, баланс ФРС вырастет примерно на 370 миллиардов долларов в 2026 году, а отношение резервов к ВВП составит 9,7% к концу следующего года, что значительно выше минимумов сентября 2019 года, когда произошел обвал на рынках РЕПО (Рисунок 6).

Наш базовый сценарий по-прежнему заключается в том, что текущий цикл смягчения денежно-кредитной политики еще не завершен, а скорее вступает в более медленную фазу. Хотя рынок труда далек от обвала, смягчение условий в сторону, не соответствующую «максимальной занятости», поддерживает возвращение политики к более нейтральной позиции. Ожидается, что в следующем году инфляция продолжит расти по мере ослабления первоначального эффекта от тарифов, что снизит напряженность между мандатом FOMC по занятости и инфляции. Мы по-прежнему ожидаем двух снижений процентной ставки на 25 базисных пунктов в следующем году на заседаниях в марте и июне. Экономические данные на следующей неделе, в частности, отчет о занятости за «полтора года» во вторник и индекс потребительских цен за ноябрь в четверг, будут иметь ключевое значение для прогноза. В ближайшие дни мы опубликуем предварительные отчеты с обзором этих данных.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться