- WTI

- XAUUSD

- XAGUSD

- USDX

Cotações

Negociação

Do utilizador

24/7

Calendário econômico

Educação

Dados

- Nomes

- Último

- Anterior

Os próximos dois anos testarão a tese da aterragem suave. Se o crescimento ficar aquém do esperado, os lucros desiludirem ou a inflação regressar, os mercados enfrentarão uma reestruturação. Esta reestruturação pode não ser drástica, mas será dolorosa para aqueles que estão demasiado expostos ao consenso actual.

Existe um risco crescente no mercado em 2026 que está a ser amplamente ignorado à medida que nos aproximamos do final deste ano. Conforme discutido na "Narrativa de Aterragem Suave da Fed", o otimismo em relação a 2026 está em alta.

Actualmente, os investidores estão a precificar um forte crescimento económico, lucros robustos e uma trajectória suave de desinflação. Notavelmente, as estimativas de Wall Street sugerem uma aceleração significativa dos lucros das empresas, particularmente entre as ações cíclicas e os setores de pequena e média capitalização. A saber:

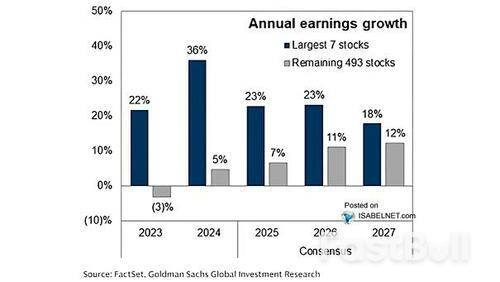

"Atualmente, Wall Street prevê que as 493 ações com pior desempenho contribuam mais para os lucros em 2026 do que nos últimos 3 anos. Isto é notável, dado que, nos últimos três anos, a taxa média de crescimento destas 493 ações foi inferior a 3%. No entanto, nos próximos 2 anos, prevê-se que este crescimento dos lucros se situe acima dos 11% em média."

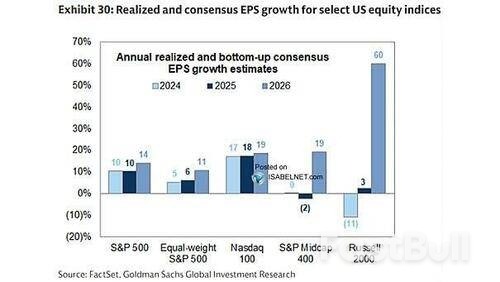

Além disso, a perspetiva é ainda mais otimista para as ações mais sensíveis à economia. As empresas de pequena e média capitalização tiveram dificuldades em gerar crescimento dos lucros durante os três anos anteriores de forte crescimento económico, impulsionado por estímulos monetários e fiscais. No entanto, no próximo ano, mesmo que se confirme a narrativa de "aterragem suave" da Fed, espera-se que registem um aumento das taxas de crescimento dos lucros de quase 60%.

Não há nada de errado em ter uma perspetiva otimista quando se trata de investir; no entanto, "as perspetivas podem mudar rapidamente", o que representa um risco de mercado significativo, particularmente quando as expectativas e as avaliações são elevadas.

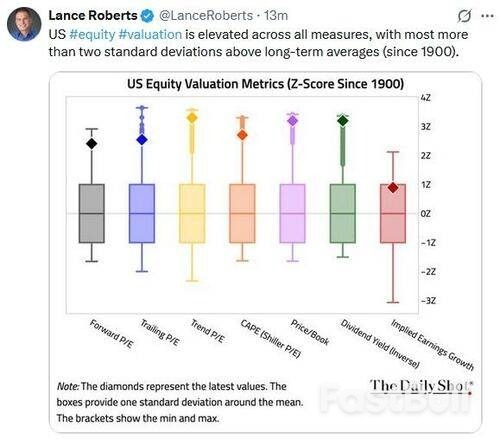

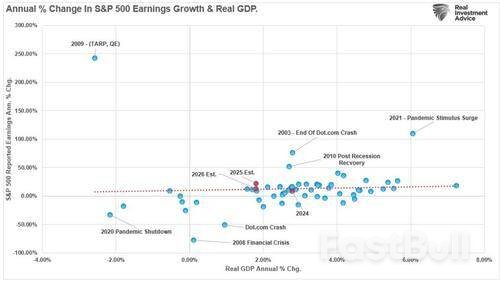

Notavelmente, estas previsões baseiam-se na premissa de que a economia não só evitará a recessão, como também voltará a acelerar face à queda da inflação. Como se observou, os mercados bolsistas reagiram elevando as avaliações nos principais índices, com o rácio preço/lucro muito acima das médias históricas. Simultaneamente, os investidores têm recompensado as narrativas construídas sobre a ideia de uma aterragem suave e de um regresso às tendências pré-pandemia.

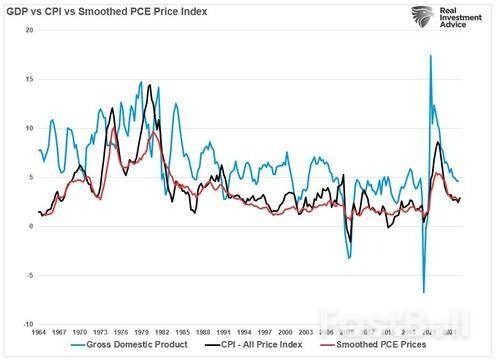

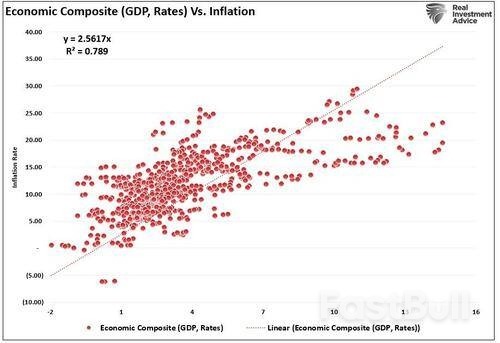

No entanto, esta narrativa parece ignorar as tendências observadas nos dados económicos recentes. As expectativas de inflação moderaram-se, não devido ao aumento da procura, mas sim à quebra do consumo e ao arrefecimento da dinâmica do mercado de trabalho. Como indicam os dados económicos recentes, a desinflação acompanhou um crescimento mais lento do PIB e uma queda do ritmo do consumo pessoal. Se a economia estivesse realmente prestes a reacelerar, estas tendências deveriam estar a aumentar, em vez de regressar às médias históricas.

A tese da aterragem suave postula um ciclo benigno em que a inflação diminui, o crescimento permanece estável e os rendimentos aumentam. Contudo, este resultado seria historicamente raro. Quando a inflação desce tão rapidamente, isso reflecte normalmente uma desaceleração da procura, e não o sucesso das políticas adoptadas. Além disso, a forte relação entre crescimento económico e rendimentos não deve ser descartada. Esta desconexão expõe os investidores ao risco de mercado caso o crescimento não se materialize como esperado e as avaliações sejam reavaliadas.

Com os analistas a preverem um forte crescimento das receitas e a expansão das margens, apesar do aumento dos custos dos inputs, da incerteza global e da queda do emprego, um mercado precificado para a perfeição deixa pouca margem para resultados abaixo do esperado ou choques de crescimento. Se estas previsões otimistas falharem, o risco de mercado poderá aumentar abruptamente.

Vamos começar.

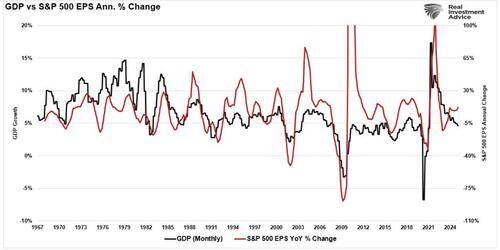

Como já foi referido anteriormente, o crescimento dos lucros está fundamentalmente ligado ao crescimento económico. Quando a procura excede a oferta, as empresas expandem a produção, aumentam os preços e elevam os lucros. Como foi discutido recentemente, é por isso que, sem inflação, não pode haver crescimento económico, aumento dos salários e melhoria do nível de vida. Por outras palavras, para que haja um crescimento económico mais robusto e uma prosperidade crescente, os preços devem aumentar ao longo do tempo. É por isso que a Fed estabelece uma meta de inflação de 2%, apoiando, assim, um crescimento económico de 2% e níveis de emprego estáveis.

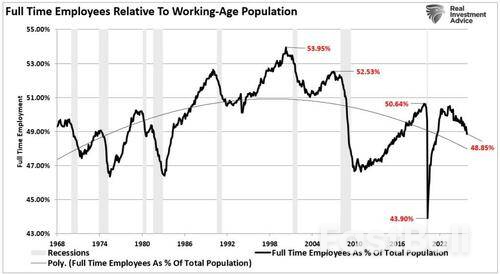

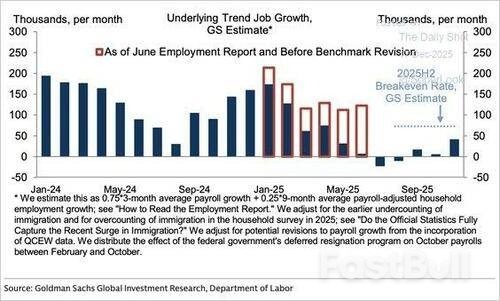

No entanto, os dados relativos ao emprego do último ano não indicam um aumento substancial do emprego, salários crescentes ou uma tendência que sugira uma perspectiva económica mais robusta. Em vez disso, os dados mais recentes confirmaram uma desaceleração da actividade económica, com uma diminuição do emprego a tempo inteiro (em percentagem da população).

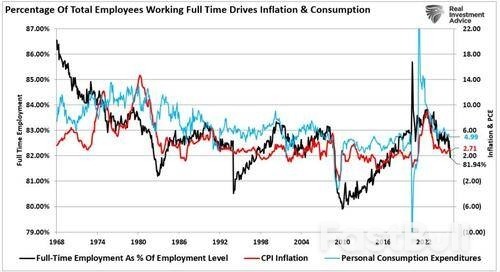

A importância do emprego a tempo inteiro não deve ser descartada de ânimo leve. O emprego a tempo inteiro oferece salários mais elevados, proporciona benefícios familiares e permite a expansão do consumo. A queda do emprego a tempo inteiro está actualmente normalmente associada a recessões, e não a expansões. O crescimento económico, a inflação e o consumo pessoal estão em tendência decrescente, dado que o emprego, particularmente o emprego a tempo inteiro, sustenta a oferta e a procura da economia.

Além disso, o crescimento económico depende fortemente do consumo, que representa quase 70% do PIB dos EUA. Para que este consumo persista ou cresça, os consumidores necessitam de ter rendimentos crescentes, que provêm do aumento do emprego e dos salários. Sem a criação de emprego ou aumentos reais dos salários, o crescimento do consumo estagna e a narrativa dos rendimentos desfaz-se. Como demonstrado, quando o crescimento económico diminui, as taxas de crescimento dos rendimentos também diminuem.

Dados recentes sobre o emprego mostram fragilidades neste ciclo. Embora os números gerais de vagas sugiram contratações contínuas, a qualidade e a composição destes empregos estão a deteriorar-se. Hoje, vemos trabalhadores a tempo parcial a ocupar vagas a tempo inteiro, frequentemente com salários mais baixos e menos benefícios. A participação na força de trabalho continua abaixo dos níveis pré-pandemia, e muitos trabalhadores em idade ativa não estão a regressar ao mercado de trabalho. Mais notavelmente, a revisão negativa de todos os relatórios mensais de emprego em 2025 mina ainda mais a narrativa de uma "economia forte".

Mesmo onde os salários estão a aumentar nominalmente, os salários ajustados à inflação contam uma história diferente. O crescimento real dos salários tem sido nulo ou negativo em vários sectores-chave. Como os preços da habitação, da energia e dos serviços se mantêm elevados, a pressão sobre o rendimento disponível aumenta. Assim, os consumidores compensam utilizando as suas poupanças ou crédito, estratégias insustentáveis a longo prazo.

O risco de mercado em 2026 reside no facto de que, para que os lucros das empresas acelerem e correspondam às expectativas de Wall Street, o consumidor necessita de estar saudável. Isto significa um aumento dos salários reais e uma criação generalizada de emprego. Sem estes pilares, o crescimento da receita bruta abranda e a pressão sobre as margens aumenta. Os analistas que projectam um crescimento de dois dígitos nos lucros até 2026 estão a partir do pressuposto de uma economia impulsionada pela procura, sem o crescimento do rendimento necessário para a sustentar. Esta premissa é cada vez mais frágil. Sem crescimento económico real, os lucros passam a ser produto de engenharia financeira ou de corte de custos, e não de expansão orgânica. Os mercados estão a precificar um aumento súbito da procura que os dados do emprego não confirmam.

Caso esta desconexão persista, Wall Street irá rever em baixa as suas expectativas de lucros.

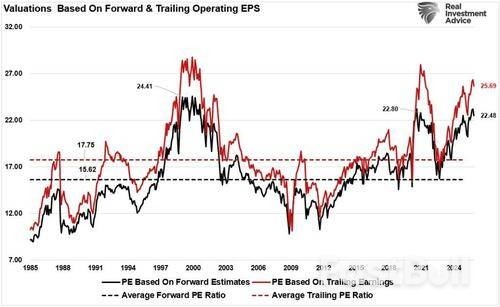

Esta última frase é a mais crucial. Com avaliações próximas dos máximos do ciclo (o S&P 500 negoceia a mais de 22 vezes os lucros futuros, o que está muito acima da sua média de longo prazo), pressupomos um forte crescimento dos lucros e baixas taxas de desconto. No entanto, ambas as premissas são vulneráveis. Se o crescimento económico ficar aquém do esperado, haverá revisões nos lucros. Historicamente, os lucros tendem a ficar atrás do ciclo económico. À medida que o consumo diminui, o crescimento das receitas estagna. As margens comprimem-se, especialmente para empresas com elevados custos de mão-de-obra ou de financiamento, e com a amplitude de mercado restrita e a concentração em empresas de grande capitalização, o risco de mercado é uma súbita reavaliação destas expectativas.

Os prémios de risco de crédito mantêm-se comprimidos em todas as classes de activos, desde obrigações de alto rendimento a obrigações de grau de investimento, o que reflecte a crença no controlo da Fed e na continuidade da flexibilização monetária. Se estas crenças forem abaladas, a volatilidade regressará. Os participantes do mercado não esperam um cenário em que todos os ativos de risco caiam simultaneamente, incluindo ações, criptomoedas, metais preciosos e mercados internacionais.

O risco de mercado para os investidores não é um colapso nos moldes de 2008. No entanto, um cenário muito mais provável é um longo período de desempenho inferior. Este desempenho inferior será provavelmente consequência de decepções nos lucros, crescimento fraco e compressão de múltiplos. Os analistas de mercado estão atualmente a precificar o mercado para uma aceleração. Mas estas perspetivas podem ser frustradas no caso de haver estagnação e o "caminho de menor resistência" passar de um movimento ascendente para uma tendência lateral ou correção.

Sendo assim, os investidores devem monitorizar e avaliar continuamente o risco que estão a assumir nas suas carteiras.

Reavalie a exposição a ações com múltiplos elevados e setores excessivamente concentrados. Embora o sector tecnológico impulsione o desempenho dos índices, as avaliações são elevadas e, se as expectativas de crescimento forem demasiado elevadas, os lucros das empresas tecnológicas provavelmente não as alcançarão. O mesmo se aplica às ações de consumo discricionário, ligadas a gastos frágeis.

Considere uma postura mais defensiva, focando-se no free cash flow, na solidez do balanço, nos dividendos e no poder de fixação de preços.

Adicione títulos à sua carteira para proteger o capital e gerar rendimento. Além disso, em caso de aversão ao risco, os investidores procurarão a segurança dos títulos para reduzir o risco da carteira. Estar presente antes da correção pode ser benéfico para os resultados.

A liquidez deve ser sempre uma prioridade. Se a aversão ao risco regressar, as condições de liquidez poderão tornar-se mais restritivas rapidamente. Os investidores consideram um cenário em que os ativos de risco (ações, commodities, metais e criptomoedas) sofrem uma queda acentuada à medida que o apetite pelo risco se reajusta.

Uma abordagem prudente é reduzir a exposição a activos influenciados por narrativas e aumentar a alocação em activos de qualidade. Os investidores devem priorizar setores com lucros consistentes, baixa alavancagem e dividendos estáveis. O cash-flow continua a ser uma ferramenta estratégica subestimada e, com rendimentos reais positivos e uma volatilidade provavelmente em ascensão, a liquidez representa uma fonte de flexibilidade.

Os próximos dois anos testarão a tese da aterragem suave. Se o crescimento ficar aquém do esperado, os lucros desiludirem ou a inflação regressar, os mercados enfrentarão uma reestruturação. Esta reestruturação pode não ser drástica, mas será dolorosa para aqueles que estão demasiado expostos ao consenso actual.

A melhor defesa é a disciplina de avaliação, a consciência do risco e a disponibilidade para questionar a narrativa predominante.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

O risco de perda em ativos financeiros de negociação, como ações, FX, commodities, futuros, títulos, ETFs ou criptomoedas pode ser substancial. Você pode sustentar uma perda total dos fundos que deposita com sua corretora. Portanto, você deve considerar cuidadosamente se tal negociação é adequada para você de acordo com suas circunstâncias e recursos financeiros.

Nenhuma consideração para investir deve ser feita sem conduzir minuciosamente sua própria diligência ou consultar seus assessores financeiros. Nosso conteúdo web pode não se adequar a você, já que não conhecemos sua condição financeira e necessidades de investimento. É possível que nossas informações financeiras tenham atraso ou possuam imprecisões, então você deve ser totalmente responsável por qualquer uma de suas transações e decisões de investimento. A empresa não será responsável pelo seu capital perdido.

Sem obter a permissão do site, você não está autorizado a copiar os gráficos, textos ou marcas do site. Os direitos de propriedade intelectual no conteúdo ou dados incorporados a este site pertencem a seus provedores e comerciantes de câmbio.

Não Conectado

Faça login para acessar mais recursos

Iniciar sessão

Cadastre-se