- XAUUSD

- XAGUSD

- WTI

- USDX

Cotações

Negociação

Do utilizador

24/7

Calendário econômico

Educação

Dados

- Nomes

- Último

- Anterior

O complexo cenário do BCE: inflação em desaceleração versus crescimento resiliente, gerando debate sobre aumentos ou cortes das taxas de juro em 2026.

O Banco Central Europeu tem uma reunião marcada para 5 de fevereiro de 2026 e, embora ninguém espere uma alteração das taxas de juro, o evento configura-se como um momento crucial para o euro. Com o par EUR/USD a cotar abaixo do nível chave de 1,20, todas as atenções estarão viradas para a conferência de imprensa da Presidente Christine Lagarde em busca de pistas sobre a próxima grande decisão de política monetária do BCE.

Com a inflação em desaceleração e o fortalecimento da moeda a obscurecer as perspetivas, os decisores políticos e os mercados estão divididos. A questão central é saber se a próxima medida do BCE, ainda este ano, será um aumento ou um corte da taxa de juro. A resposta dependerá provavelmente da interpretação do banco central sobre um cenário económico cada vez mais complexo.

Na sua última reunião de 2025, o BCE apresentou uma visão otimista da economia da zona euro. O banco central reviu em alta as suas projeções de crescimento, estimando um crescimento de 1,4% para 2025, seguido de 1,2% em 2026 e de um regresso a 1,4% em 2027 e 2028.

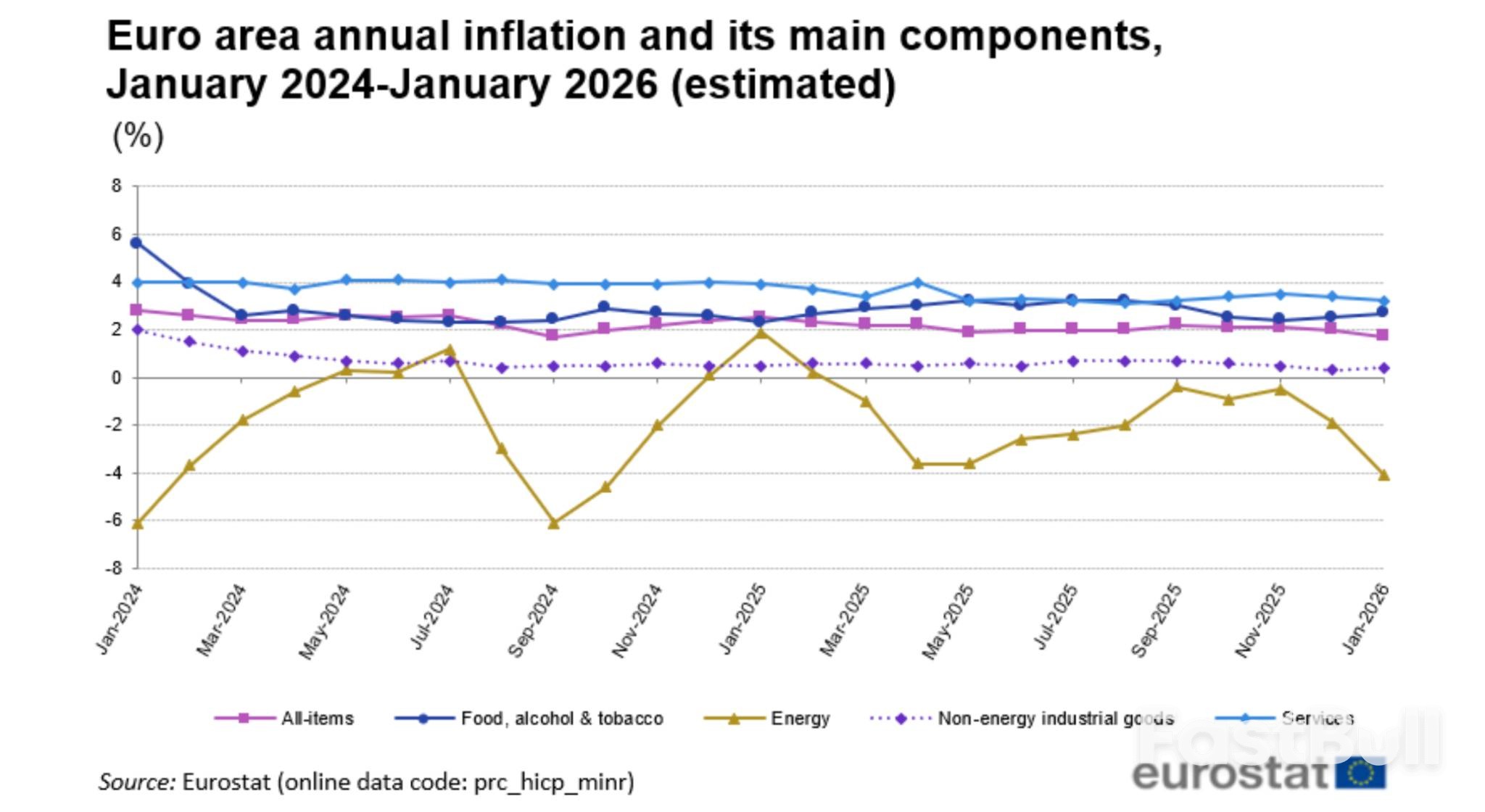

Em relação à inflação, as projeções do BCE em dezembro indicavam uma normalização dos preços em torno da meta de 2%. A previsão era de uma inflação média de 2,1% em 2025, descendo para 1,9% em 2026 e, finalmente, estabilizando nos 2% em 2028. Esta perspetiva sugeria que as taxas de juro poderiam manter-se inalteradas ao longo de 2026, com o BCE a descrever a sua política monetária como estando numa "boa posição".

No entanto, dados recentes vieram complicar esta narrativa. Os números de Janeiro do Eurostat mostraram que a inflação geral na zona euro abrandou para 1,7%, o seu nível mais baixo desde Setembro de 2024. Mais importante ainda, a inflação subjacente, que exclui artigos voláteis, caiu inesperadamente para 2,2%, face a 2,3%. Esta tendência alimentou o debate sobre se as pressões desinflacionistas são mais fortes do que o previsto.

Dois fatores estão no centro desta preocupação:

1.Um euro mais forte: A recente apreciação do euro face ao dólar torna as importações mais baratas, reduzindo a inflação.

2.º Importações chinesas: A entrada de produtos com preços mais baixos provenientes da China está a exercer pressão descendente sobre os preços nos mercados europeus.

Gediminas Simkus, membro do Conselho de Governadores do BCE, destacou recentemente o sucesso do banco em trazer a inflação de volta à meta, apesar dos desafios globais. Contudo, alertou que a instabilidade política persistente continua a ser um risco significativo que poderia facilmente perturbar o actual equilíbrio da política monetária do BCE.

Para a próxima reunião, o consenso do mercado é claro: o BCE manterá as suas taxas de juro principais inalteradas pela quinta vez consecutiva. A taxa da facilidade de depósito deverá manter-se em 2,00%, a taxa das principais operações de refinanciamento em 2,25% e a taxa da facilidade marginal de empréstimo em 2,40%.

Mas, por detrás deste acordo superficial, está a formar-se um intenso debate sobre a direcção da próxima mudança política.

Argumentos a favor de um futuro aumento das taxas de juro

Apesar da inflação estar abaixo do objetivo, alguns membros do BCE não descartaram a possibilidade de aumentar as taxas de juro ainda em 2026. Esta postura mais conservadora é motivada por várias considerações:

• Crescimento resiliente: As próprias previsões de crescimento revistas do BCE sugerem que a economia da zona euro poderá ser mais robusta do que o esperado. O crescimento sustentado pode gerar novas pressões inflacionistas à medida que a capacidade económica se torna mais restrita.

• Riscos de inflação persistente: Alguns decisores políticos receiam que a actual taxa de depósito de 2% possa não ser suficientemente restritiva no caso de a inflação se revelar persistente, especialmente com o aumento dos salários ou a continuidade da subida dos preços da energia. Os preços do petróleo e do gás natural na Europa subiram desde o início do ano.

• Comentário oficial: As recentes declarações de autoridades importantes, incluindo a membro do conselho Isabel Schnabel, o economista-chefe Philip Lane e a própria presidente Lagarde, foram interpretadas pelos mercados como uma forma de manter viva a possibilidade de um aumento das taxas de juro no final de 2026.

Argumentos a favor de um futuro corte de juros

Por outro lado, um número crescente de economistas acredita que o próximo passo do BCE será provavelmente um corte das taxas de juro, reiniciando potencialmente o ciclo de flexibilização monetária interrompido em Junho de 2025. Os argumentos a favor desta visão mais moderada incluem:

• Tendência desinflacionista: Com a inflação geral nos 1,7% e a inflação subjacente em queda, ambos os indicadores estão a afastar-se da meta de 2% do BCE. Se esta tendência se mantiver, manter as taxas de juro estáveis poderá tornar-se excessivamente restritiva.

• Valorização do euro: Um euro mais forte aperta eficazmente as condições financeiras, tornando as importações mais baratas. O BCE poderá ter de compensar este efeito com taxas de juro mais baixas se a moeda continuar a valorizar-se.

• Pressões estruturais: A entrada maciça de produtos chineses com preços competitivos na Europa representa uma força desinflacionista persistente que pode manter os preços sob controlo.

• Fragilidade Económica: Persistem focos de fragilidade na zona euro, particularmente no sector transformador alemão, que enfrenta uma fraca procura global e custos energéticos elevados.

A realidade é que os decisores políticos estão genuinamente divididos, com alguns responsáveis a afirmarem que tanto uma subida como uma redução das taxas de juro são resultados igualmente plausíveis, dependendo dos dados que forem divulgados. Esta incerteza reflecte a posição singular em que se encontra o BCE – tendo atingido a sua meta de inflação, mas enfrentando agora riscos significativos em ambos os sentidos.

Diego Iscaro, responsável pela economia europeia da SP Global Market Intelligence, resumiu o meio-termo: "Com a inflação subjacente ainda um pouco elevada para o nosso conforto e com a expectativa de que a economia da zona euro recupere o ritmo ainda este ano, acreditamos que o resultado mais provável é que o BCE mantenha as taxas inalteradas num futuro próximo."

O economista-chefe do BCE, Philip Lane, articulou esta estratégia equilibrada em meados de Janeiro. Deu nota que o banco central não discutirá uma alteração da taxa de juro no curto prazo se a economia se mantiver na trajetória projetada. No entanto, alertou que novos choques podem alterar as perspetivas.

Esta declaração capta perfeitamente a postura actual do BCE: manter o status quo por enquanto, mas estar pronto para agir de forma decisiva caso as condições económicas se alterem.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

O risco de perda em ativos financeiros de negociação, como ações, FX, commodities, futuros, títulos, ETFs ou criptomoedas pode ser substancial. Você pode sustentar uma perda total dos fundos que deposita com sua corretora. Portanto, você deve considerar cuidadosamente se tal negociação é adequada para você de acordo com suas circunstâncias e recursos financeiros.

Nenhuma consideração para investir deve ser feita sem conduzir minuciosamente sua própria diligência ou consultar seus assessores financeiros. Nosso conteúdo web pode não se adequar a você, já que não conhecemos sua condição financeira e necessidades de investimento. É possível que nossas informações financeiras tenham atraso ou possuam imprecisões, então você deve ser totalmente responsável por qualquer uma de suas transações e decisões de investimento. A empresa não será responsável pelo seu capital perdido.

Sem obter a permissão do site, você não está autorizado a copiar os gráficos, textos ou marcas do site. Os direitos de propriedade intelectual no conteúdo ou dados incorporados a este site pertencem a seus provedores e comerciantes de câmbio.

Não Conectado

Faça login para acessar mais recursos

Iniciar sessão

Cadastre-se