- USDX

- XAUUSD

- XAGUSD

- WTI

Cotações

Negociação

Do utilizador

24/7

Calendário econômico

Educação

Dados

- Nomes

- Último

- Anterior

Olhando para 2025, o ouro apresentou um dos desempenhos mais impressionantes em todos os mercados globais. Os preços atingiram repetidamente novos máximos, batendo recordes históricos mais de 50 vezes, com ganhos máximos que atingiram os 67%.

Olhando para 2025, o ouro apresentou um dos desempenhos mais impressionantes em todos os mercados globais. Os preços atingiram repetidamente novos máximos, batendo recordes históricos mais de 50 vezes, com ganhos máximos que atingiram os 67%.

Em termos históricos, este foi o melhor desempenho anual desde 1979. Em termos relativos, o ouro superou significativamente os principais índices bolsistas, como o S&P 500 e o Nasdaq.

O que mais chamou a atenção foi a quebra das correlações tradicionais. Segundo a lógica convencional de negociação, o ouro move-se normalmente de forma inversa às taxas de juro ou aos ativos de risco. No entanto, ao longo do último ano, o ouro e as ações norte-americanas subiram lado a lado — um desenvolvimento invulgar e revelador. Isto sinaliza uma mudança fundamental na forma como o mercado está a precificar o ouro.

Com o ano a chegar ao fim, os investidores questionam-se sobre duas coisas cruciais: poderá o ímpeto de alta de 2025 estender-se até 2026? E que forças podem continuar a sustentar o ouro — ou limitar o seu potencial de valorização — daqui para a frente?

A valorização do ouro em 2025 não foi o resultado de um único catalisador, mas sim da convergência de várias forças poderosas.

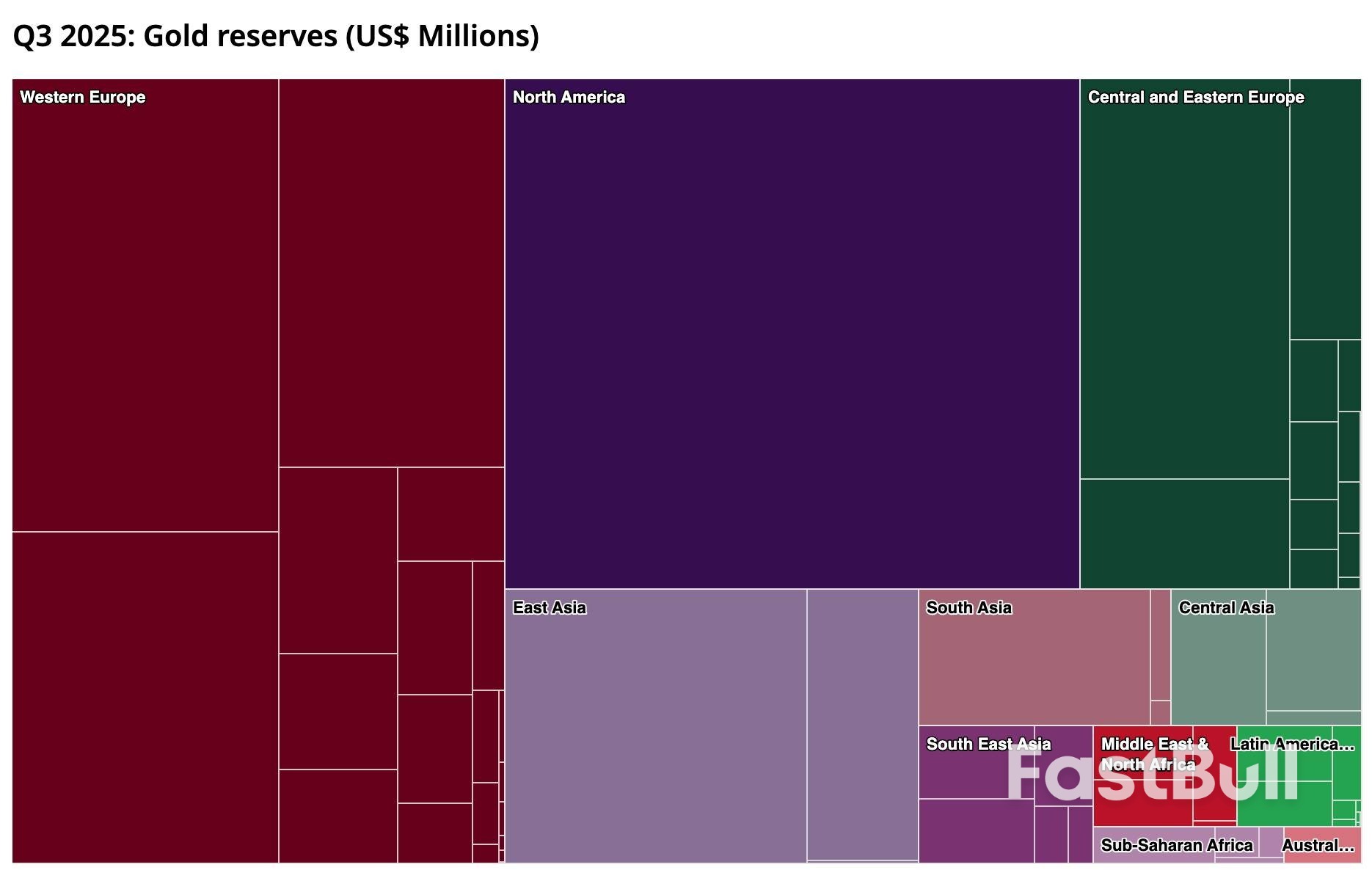

As compras por parte dos bancos centrais foram a base da resiliência do ouro a níveis elevados. Os bancos centrais globais têm-se mantido compradores líquidos durante vários anos consecutivos. Só nos primeiros três trimestres de 2025, as compras líquidas atingiram as 634 toneladas, prevendo-se que a procura anual ultrapasse as 1.200 toneladas. O Banco Popular da China, em particular, aumentou as suas reservas de ouro durante 13 meses consecutivos, elevando a participação do metal nas suas reservas cambiais para um máximo histórico.

A um nível mais profundo, isto reflecte uma mudança estrutural no sistema monetário global. As preocupações com a sustentabilidade orçamental dos EUA e a erosão da credibilidade do dólar aceleraram a diversificação das reservas. O ouro — imune a sanções e estrategicamente neutro — surgiu como um ativo de ancoragem preferencial. Esta procura é tanto insensível ao ciclo económico como ao preço, elevando efectivamente o limiar de valorização do ouro a longo prazo.

Ao mesmo tempo, as expectativas de taxas de juro mais baixas e de um dólar mais fraco reduziram o custo de oportunidade de manter ouro. Ao longo de 2025, os mercados precificaram cada vez mais o próximo corte de juros da Fed, pressionando os rendimentos para baixo e enfraquecendo o dólar — ambos fatores favoráveis para um ativo não rentável cotado em dólares. A melhoria das condições de liquidez globais associada aos ciclos de flexibilização monetária acrescentou outro factor positivo.

A incerteza geopolítica e macroeconómica também desempenhou um papel crucial. As tensões persistentes na Ucrânia, no Médio Oriente e em partes do Sudeste Asiático continuaram a perturbar os sistemas financeiros, as rotas comerciais e as cadeias de abastecimento.

Entretanto, o crescimento global abrandou e as preocupações com a recessão na economia americana ressurgiram intermitentemente. Acrescente-se a isto a incerteza política — que ia desde a retórica volátil sobre as tarifas sob Trump até às ameaças percebidas à independência da Fed — e os mercados tornaram-se mais sensíveis ao risco sistémico. Neste cenário, o apelo do ouro como protecção contra o risco manteve-se forte.

Por fim, o próprio impulso dos preços reforçou a tendência. Os ETF globais de ouro registaram entradas acumuladas de cerca de 77 mil milhões de dólares em 2025, realçando a importância do sentimento e das mudanças estruturais na geração da procura. A Ásia — particularmente a China e a Índia — destacou-se, com a procura retalhista e institucional de ouro físico e ETFs em alta. A valorização dos preços atraiu capital adicional, o que, por sua vez, impulsionou os preços para cima, criando um ciclo de auto-reforço.

Em conjunto, as compras dos bancos centrais, a procura de activos de refúgio devido à incerteza geopolítica e económica e os fortes fluxos de entrada em ETFs proporcionaram ao ouro uma procura em grande parte independente das taxas de juro ou do desempenho do mercado de acções. Além disso, a queda dos rendimentos e a desvalorização do dólar reduziram os custos de manutenção.

O capital fluiu simultaneamente para as ações e para o ouro sob uma lógica dupla de procura de retorno e proteção contra o risco, produzindo o raro fenómeno de ganhos sincronizados.

Olhando para 2026, acredito que o ouro ainda tem potencial de valorização, mas uma repetição dos ganhos extremos de 2025 parece improvável. Se a economia dos EUA entrar em recessão ou se a narrativa do excepcionalismo americano voltar a ganhar força, isso será crucial para definir a trajectória de alta do ouro. Além disso, a divulgação de dados económicos e de eventos de risco irá provavelmente moldar os ritmos de negociação de curto prazo, em vez da tendência geral.

Numa perspectiva estratégica, é menos importante identificar um nível de preço exacto do que compreender o papel do ouro em diferentes cenários macroeconómicos. As compras dos bancos centrais, a procura física e as estratégias de protecção geopolítica continuam a ser âncoras de médio a longo prazo, enquanto a política da Fed e as taxas de juro reais continuam a impulsionar as oscilações cíclicas. De um modo geral, destacam-se três cenários:

Vale também a pena referir que a base de compradores está a expandir-se. Além dos bancos centrais, das instituições, dos investidores de retalho e da procura física, novos participantes — como os emissores de stablecoins como a Tether e certos departamentos de tesouraria corporativa — estão a começar a investir em ouro. Esta base de capital mais ampla aumenta a resiliência da procura. Mesmo perante correcções, o papel estratégico do ouro nas carteiras globais parece firmemente consolidado.

Rumo a 2026, o ouro continua a ser sustentado por múltiplos factores estruturais favoráveis: compras persistentes por parte dos bancos centrais, um ambiente de dólares e taxas de juro amplamente favorável ao ouro e elevada incerteza geopolítica e macroeconómica. Por outras palavras, a tendência de menor resistência ainda aponta para cima.

Para os investidores, o fundamental é reconhecer o papel em constante evolução do ouro e adaptar o posicionamento a diferentes cenários macroeconómicos. Numa desaceleração ou recessão moderada, comprar em baixa continua a ser uma estratégia fundamental. Em caso de choques extremos de aversão ao risco, aumentar a exposição seletivamente pode ajudar a captar ganhos a curto prazo.

Por outro lado, se o crescimento surpreender pela positiva ou o dólar se fortalecer significativamente, reduzir a exposição ou realizar operações de cobertura torna-se essencial para gerir o risco de queda. A volatilidade de curto prazo do XAUUSD, as oportunidades cambiais impulsionadas pela divergência das políticas globais e as alterações nos fluxos de ETFs oferecem sinais valiosos para a negociação.

As oportunidades ao longo da cadeia de abastecimento do ouro também merecem atenção. A subida dos preços do ouro melhora directamente a rentabilidade em toda a mineração e indústrias relacionadas, criando novas perspectivas de negociação e investimento. A transmissão de preços ao longo da cadeia de valor não só oferece oportunidades especulativas, como também proporciona uma visão útil da dinâmica mais ampla do mercado do ouro.

De um modo geral, o mercado do ouro em 2026 exige uma combinação de análise macroeconómica lúcida e flexibilidade tática — aproveitando as oportunidades de curto prazo, ao mesmo tempo que se respeita o valor duradouro do ouro como uma alocação estratégica de médio a longo prazo.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

O risco de perda em ativos financeiros de negociação, como ações, FX, commodities, futuros, títulos, ETFs ou criptomoedas pode ser substancial. Você pode sustentar uma perda total dos fundos que deposita com sua corretora. Portanto, você deve considerar cuidadosamente se tal negociação é adequada para você de acordo com suas circunstâncias e recursos financeiros.

Nenhuma consideração para investir deve ser feita sem conduzir minuciosamente sua própria diligência ou consultar seus assessores financeiros. Nosso conteúdo web pode não se adequar a você, já que não conhecemos sua condição financeira e necessidades de investimento. É possível que nossas informações financeiras tenham atraso ou possuam imprecisões, então você deve ser totalmente responsável por qualquer uma de suas transações e decisões de investimento. A empresa não será responsável pelo seu capital perdido.

Sem obter a permissão do site, você não está autorizado a copiar os gráficos, textos ou marcas do site. Os direitos de propriedade intelectual no conteúdo ou dados incorporados a este site pertencem a seus provedores e comerciantes de câmbio.

Não Conectado

Faça login para acessar mais recursos

Iniciar sessão

Cadastre-se