- XAUUSD

- XAGUSD

- WTI

- USDX

Cotações

Negociação

Do utilizador

24/7

Calendário econômico

Educação

Dados

- Nomes

- Último

- Anterior

Takaichi convocou eleições antecipadas apenas três meses após ter assumido o cargo, adotando uma medida de alto risco. Tudo visa garantir um mandato popular para as suas políticas.

Takaichi convocou eleições antecipadas apenas três meses após ter assumido o cargo, adotando uma medida de alto risco. Tudo visa garantir um mandato popular para as suas políticas.

Herdou um partido problemático e um governo minoritário em Outubro, depois de Ishiba Shigeru, que perdeu ambas as eleições parlamentares, ter sido quase forçada a demitir-se. O PLD perdeu o apoio popular devido à crise do custo de vida e a vários escândalos de financiamento político. Apesar de ter conquistado o cargo de primeira-ministra por uma margem estreita, as suas taxas de aprovação durante os primeiros três meses foram surpreendentemente elevadas, cerca de 70%. Agora, procura usar a sua popularidade para garantir uma maioria absoluta para o PLD e, assim, avançar com a sua agenda política mais tarde com maior consistência. Ela apoia as políticas do ex-primeiro-ministro Shinzo Abe, defendendo políticas macroeconómicas pró-estímulo e uma política externa focada no Japão. Os partidos da oposição podem não concordar totalmente com as suas perspectivas políticas. Caso a situação de governo minoritário se mantenha, terá de negociar com outros partidos em cada questão política. No entanto, se vencer esta eleição, interpretará isto como um aval dos eleitores japoneses às suas promessas e impulsionará a sua agenda política com muito mais força.

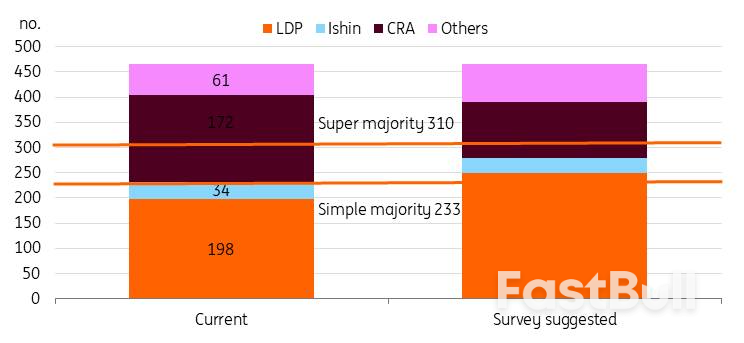

De acordo com sondagens locais recentes, o PLD lidera a campanha com folga. Prevê-se que o PLD ultrapasse a maioria simples de 233 lugares (contra os actuais 198) e a aliança poderá chegar perto dos 300. Em contrapartida, a principal oposição, a Aliança Reformista Centrista, poderá perder quase metade dos seus lugares actuais. Se a coligação do PLD garantir uma supermaioria, o governo ganhará muito mais poder. Isto permitiria a Takaichi aprovar leis mesmo sem apoio suficiente na Câmara Alta.

É provável que o LDP assegure a maioria absoluta na câmara baixa.

Fonte: vários jornais e estimativas do ING

Fonte: vários jornais e estimativas do INGEmbora o corte no imposto sobre o consumo alimentar tenha sido um tema importante antes da campanha, a sua relevância diminuiu após o início da campanha.

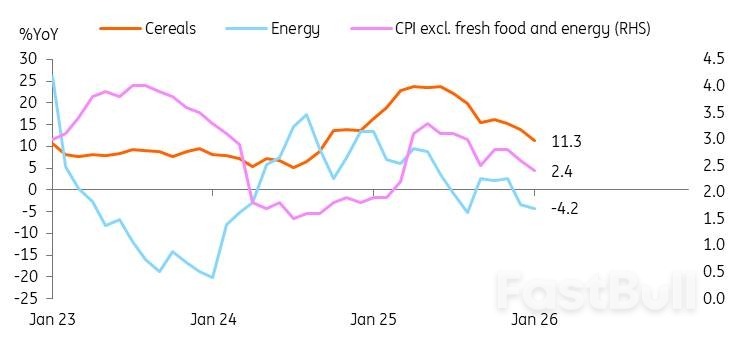

A inflação no Japão mantém-se acima dos 2% desde abril de 2022, mas os salários não acompanharam este aumento. A subida do custo de vida intensificou a insatisfação pública. Por exemplo, o preço do arroz, o principal alimento básico, chegou a subir quase 100% em termos homólogos em meados de 2025, embora tenha descido para cerca de 30% recentemente. Assim, a redução da inflação tornou-se um dos principais focos da campanha eleitoral. Takaichi retomou os subsídios à energia no ano passado através do orçamento suplementar. Observamos o impacto destes subsídios na recente descida acentuada dos índices de inflação.

O foco virou-se agora para os preços dos alimentos. A taxa de 8% do imposto sobre o consumo alimentar deverá reduzir a inflação em aproximadamente um ponto percentual, embora isso implique uma perda de receitas de 5 biliões de ienes (6% da receita fiscal total). Apesar de as famílias poderem beneficiar da redução do custo de vida, os mercados estão preocupados com a estabilidade fiscal devido à incerteza quanto ao financiamento dos cortes fiscais.

No entanto, após ter vivido a recente volatilidade do mercado, Takaichi adotou uma postura mais cautelosa em relação aos cortes de impostos sobre os alimentos. Evitou abordar diretamente a proposta durante a campanha, concentrando-se, em vez disso, em "finanças públicas responsáveis e proativas". Agora, mantém-se vaga quanto ao calendário de implementação e prefere "acelerar a discussão" para manter a agenda neutra.

Fonte: CEIC

Fonte: CEICO mercado parece temer que a grande vitória de Takaichi possa prejudicar seriamente as condições fiscais. Não concordamos totalmente com esta visão. Se o PLD (Partido Liberal Democrático) garantir a maioria na Câmara Baixa, Takaichi poderá acelerar as negociações sobre cortes de impostos. Ela argumentará que possui o mandato popular. No entanto, é ainda necessário que o Conselho Nacional chegue a um consenso. O mesmo se aplicaria no caso de existir uma supermaioria. Outros partidos da oposição apoiam agora políticas fiscais mais expansionistas; por exemplo, a CRA (Canadian Revenue Agency) defende a abolição permanente do imposto sobre os alimentos, enquanto o PLD sugere isenções de dois anos. A vitória do PLD pode resultar num plano de despesas mais equilibrado. Sob o governo do primeiro-ministro Abe, o Japão aumentou o seu imposto sobre o consumo duas vezes para ajudar a financiar programas de segurança social para uma sociedade em envelhecimento, como parte das reformas da "Abenomics". Espera-se que Takaichi se concentre de forma semelhante em garantir a receita fiscal, ao mesmo tempo que procura aumentar as despesas.

Como já foi referido, o PLD não especificou quando é que o corte de impostos entrará em vigor. Além disso, o partido assumiu compromissos explícitos para reduzir o rácio dívida/PIB do Japão e implementar reformas fiscais. Assim sendo, espera-se que o PLD elabore estratégias para evitar um aumento acentuado do défice orçamental.

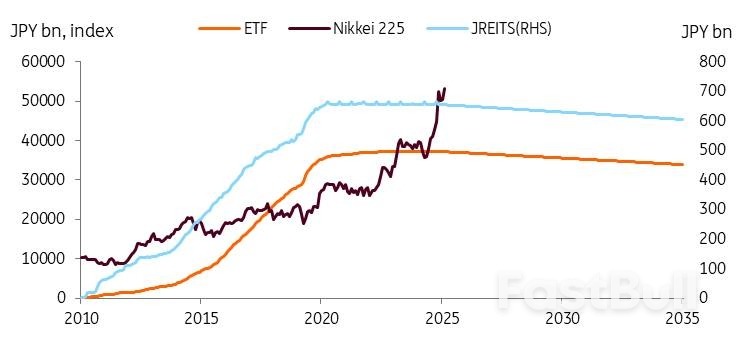

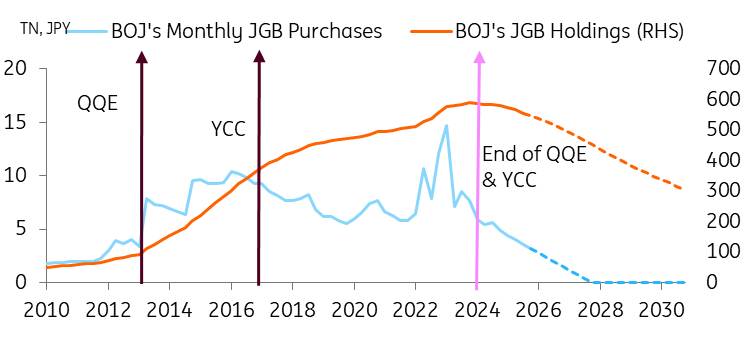

Uma possível estratégia de financiamento passa por procurar apoio junto do Banco do Japão (BoJ). O BoJ iniciou as suas vendas iniciais de ativos em 2026, com o objetivo de reduzir anualmente 330 mil milhões de ienes em ETFs e 5 mil milhões de ienes em JREITs. De acordo com dados recentes, as participações do BoJ em ETFs e JREITs diminuíram 5,3 mil milhões de ienes e 0,1 mil milhões de ienes, respetivamente, de dezembro de 2025 a janeiro de 2026. Embora isto represente uma redução modesta, espera-se que o BoJ continue a reduzir o seu portefólio de ativos, uma estratégia que deverá proporcionar retornos substanciais ao longo do tempo. Desde 2010, o índice Nikkei 225 quintuplicou. Com um cálculo simples, o BoJ poderia arrecadar cerca de 1,7 triliões de ienes com a venda de uma carteira de ETFs avaliada em 330 mil milhões de ienes. Se considerarmos que o Nikkei crescerá na mesma proporção que o crescimento do PIB nominal, este fluxo de receitas tem o potencial de servir como uma fonte de financiamento estável.

Fonte: CEIC

Fonte: CEIC"Regresso à normalidade" implica expectativas de inflação mais elevadas, menor controlo do banco central sobre os mercados obrigacionistas do governo japonês (JGB), maior volatilidade e mais ajustamentos de rendimento.

Esperamos que a economia regresse à normalidade após anos de deflação. Embora a sustentabilidade orçamental possa contribuir para o aumento dos rendimentos, acreditamos que a normalização económica desempenha um papel mais importante neste processo. Estas são as razões pelas quais prevemos que os rendimentos dos títulos do governo japonês (JGBs) atinjam 3,0% até ao final de 2027.

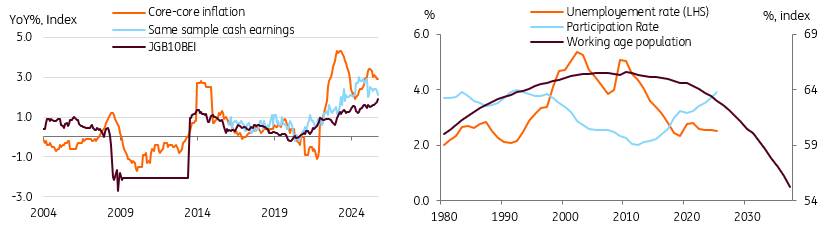

Regressar à normalidade significa alcançar um crescimento sustentável da inflação na ordem dos 2%. Expectativas de inflação mais elevadas podem explicar a subida das taxas dos títulos do governo japonês (JGBs). O índice BEI tem vindo a aproximar-se dos 2%, e esperamos que as expectativas de inflação aumentem e estabilizem perto dos 2%, sustentadas pela escassez estrutural de mão-de-obra, que mantém o crescimento dos salários. Nos últimos três anos, as negociações salariais da primavera resultaram num crescimento salarial superior a 4-5%, e este ano, prevê-se um aumento acima dos 5%. Os subsídios governamentais, a redução dos preços da energia e dos alimentos, deverão impulsionar o crescimento real positivo dos salários este ano, apoiando a inflação impulsionada pela procura e reforçando o progresso para a meta sustentável de 2%.

Fonte: Estimativas da CEIC, OCDE e ING

Fonte: Estimativas da CEIC, OCDE e INGO regresso à normalidade significa que esperamos uma normalização lenta e constante da política monetária do Banco do Japão (BoJ) através de 1) aumentos da taxa de juro diretora, totalizando 75 pontos base até ao final de 2027, e 2) a reversão das medidas de política monetária não convencionais do BoJ. À medida que o BoJ reduz as suas compras, o equilíbrio entre a oferta e a procura altera-se, criando uma pressão ascendente sobre os rendimentos dos títulos do governo japonês (JGBs). Embora o BoJ reduza o ritmo de redução em abril de 2026, esperamos que a curva de rendimentos se incline ainda mais durante os aumentos da taxa diretora, mantendo os spreads entre a taxa de juro diretora e os JGB a 10 anos entre 150 e 175 pontos base (atualmente nos 150 pontos base). Acreditamos que o histórico não prevê necessariamente o futuro dos JGBs, uma vez que os spreads de rendimento anteriores ocorreram durante períodos de forte desinflação. Com a continuidade do aperto quantitativo (QT) e a maturidade dos títulos, o controlo do BoJ sobre o mercado de JGBs diminuirá ainda mais, levando a mercados de títulos mais voláteis e orientados pelo mercado.

O recente aumento dos mercados de obrigações do governo japonês (JGBs) demonstrou, de certa forma, um melhor funcionamento do mercado.

Embora os movimentos repentinos do mercado possam causar preocupação entre os participantes, devem ser vistos como parte do regresso da economia à normalidade. O Banco do Japão e o governo devem encontrar um equilíbrio cuidadoso; se ocorrer uma grande onda de vendas que não seja impulsionada por fundamentos económicos, poderão ajustar o ritmo do programa de estímulo quantitativo (QT) e as emissões de obrigações em conformidade.

Nas recentes reuniões do Banco do Japão, após a venda massiva de obrigações do governo japonês (JGBs), o Governador Ueda enfatizou a abordagem ágil do banco em relação às operações com obrigações, o que proporciona ao Banco do Japão uma flexibilidade significativa. Contudo, os seus comentários parecem indicar que o Banco do Japão não pretende alterar a trajetória de alta dos rendimentos; em vez disso, procura apenas suavizar a volatilidade do mercado e prefere uma progressão mais gradual. Acreditamos que o Banco do Japão permitirá uma subida gradual dos rendimentos.

Por último, prevemos que as despesas do governo aumentem ainda mais para lidar com as questões relacionadas com o envelhecimento da população e o aumento das necessidades de assistência social. Esperamos que o investimento em automação e tecnologia digital também leve a maiores despesas. Devido ao significativo plano de despesas de Takaichi, a meta de alcançar um excedente primário no orçamento até ao ano fiscal de 2025/2026 não foi atingida e foi adiada. Não esperamos um aumento abrupto na emissão de dívida sob a administração Takaichi, mas continuamos a acreditar que a sua postura política deverá manter a pressão sobre os rendimentos dos títulos do governo japonês (JGBs).

Fonte: Banco do Japão, CEIC, estimativas do ING

Fonte: Banco do Japão, CEIC, estimativas do INGO início do ano tem sido volátil para o USD/JPY, e tudo indica que esta tendência se irá manter. A tese de investimento predominante é que uma taxa de juro real negativa no Japão, os crescentes desafios fiscais e a preferência dos investidores globais por moedas pró-cíclicas estão a pressionar o iene. O que pareceu ser uma intervenção cambial japonesa perto de 160 e, posteriormente, os relatos de um ajustamento da taxa de juro por parte da Fed na sexta-feira, 23 de Janeiro, foram os únicos factores positivos para o iene. No entanto, algumas negações oficiais sobre o envolvimento dos EUA e os dados japoneses subsequentes levantam dúvidas sobre se houve, de facto, intervenção. A propósito de intervenção, questionamos se decisões estratégicas de investimento de alguns fundos de pensões influenciados pelo governo poderão estar a desempenhar um papel neste cenário – como também acontece na Coreia do Sul quando o USD/KRW se aproxima dos 1500.

Um resultado eleitoral positivo para o PLD, que impulsionaria ainda mais o comércio de Takaichi, seria positivo para o USD/JPY. O USD/JPY poderá mesmo aproximar-se novamente dos níveis de 160/162 em função disso. As autoridades de Tóquio deixaram claro que estão desconfortáveis com estes níveis, que, embora sejam bons para os exportadores, também tendem a aumentar os preços das importações numa altura em que o governo tenta atenuar a crise do custo de vida. Assim sendo, uma intervenção cambial perto de 160/162 parece provável.

A intervenção será eficaz? Uma intervenção eficaz requer um posicionamento de mercado unilateral significativo e uma mudança de fundamentos. A intervenção revelou-se eficaz em Julho de 2024, quando o mercado especulativo estava extremamente vendido em ienes e a Fed estava prestes a iniciar um ciclo de afrouxamento monetário – o que de facto aconteceu com um corte de 50 pontos base em Setembro desse ano. O par USD/JPY caiu de 160 para 140 durante este período de dois meses.

Hoje, as posições especulativas vendidas em ienes estão longe de ser tão elevadas como em 2024. E com a taxa de juro da Fed agora muito mais próxima do nível neutro, nos 3,75%, a perspectiva de taxas de juro americanas de curto prazo mais baixas é muito menos atractiva do que era há dois anos. Em resumo, as condições não estão presentes hoje para uma grande correção em baixa no USD/JPY.

Em vez disso, tudo indica que uma subida do USD/JPY impulsionada pelo Partido Liberal Democrático (PLD) (assumindo que as sondagens se confirmam) desencadeará uma campanha de intervenção sustentada que poderá durar até ao final do ano. Para efeitos de comparação, o Banco do Japão vendeu 100 mil milhões de dólares em quatro dias distintos entre maio e julho de 2024. Para além dos fatores negativos para o iene já referidos, existe também a incerteza quanto ao momento do cumprimento do compromisso do Japão de investir 550 mil milhões de dólares nos EUA – e se esse investimento será financiado com instrumentos em dólares (provavelmente) ou se haverá fluxos cambiais envolvidos.

Em resumo, prevemos que o USD/JPY oscile entre 155 e 160 durante o primeiro semestre do ano, seguido de cortes de 50 pontos base na taxa de juro da Fed, que o levarão para perto de 150 até ao final do ano. No entanto, os riscos ascendentes persistem para o resto deste trimestre.

Esta narrativa sobre o USD/JPY reforça a nossa preferência por receber Tonar e pagar SOFR no swap cambial. Trata-se da estratégia de "carry negativo", que beneficia da fixação do USD/JPY à taxa actual e da recompra de dólares daqui a um ou dois anos, à mesma taxa. É especialmente adequada para prazos mais curtos, idealmente de 1 a 2 anos. Deixe a estratégia de carry positiva para prazos mais longos. Ou então, esperar por um ponto de entrada melhor; um USD/JPY mais baixo, com o ponto de entrada ideal nos 140. Veja mais sobre o assunto aqui .

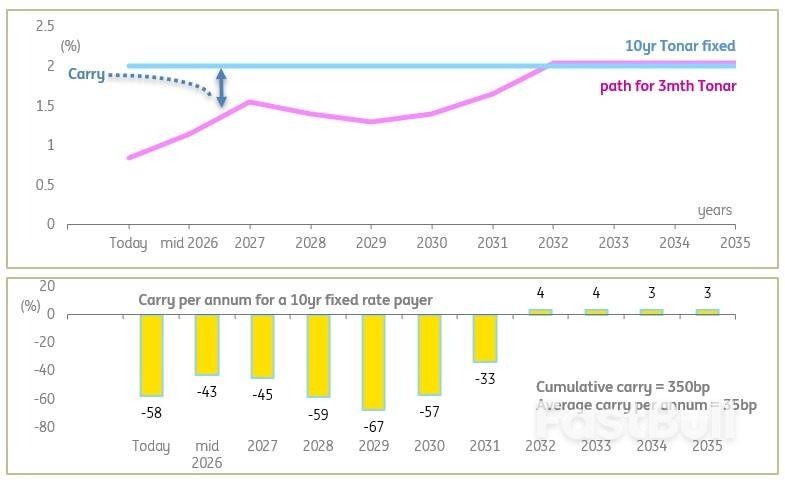

Para as empresas que analisam a relação entre a exposição a taxas flutuantes e a exposição a taxas fixas após as eleições, existem duas observações importantes. Em primeiro lugar, as taxas flutuantes do Tonar estão numa trajetória ascendente gradual, podendo atingir os 2%, embora seja mais provável que atinjam um pico de cerca de 1,5% neste ciclo atual. Ainda assim, as exposições a taxas flutuantes continuam a ser a opção de financiamento mais barata para os próximos anos, em comparação com, por exemplo, o Tonar a 10 anos (atualmente nos 2%).

Dito isto, é provável que o Tonar a 10 anos continue sob pressão ascendente (em linha com os JGBs), o que significa que os pagadores de taxa fixa definidos hoje apresentarão um resultado positivo de marcação a mercado no período intermédio. Além disso, duvidamos que haja uma queda para oportunidades de bloqueio de taxas significativamente mais baixas, pelo que a taxa observada nos ecrãs hoje em dia é praticamente a melhor possível (com uma margem de erro de cerca de 20 pontos base, e salvo imprevistos). A alternativa é procurar níveis de bloqueio mais baixos em prazos mais curtos, digamos, os 1,5% alcançáveis no prazo de 4 anos. Calculamos que o custo médio de carregamento anual neste caso seja de cerca de 20 pontos base, em comparação com 35 pontos base para o bloqueio de 10 anos.

Para quem pretende migrar para taxas flutuantes, há um impacto positivo no carry e um carry cumulativo positivo, mas este diminui gradualmente e não é dramaticamente elevado (350 pontos base num título a 10 anos). O gráfico abaixo ilustra o perfil nos próximos 10 anos e o resultado do carry para um pagador de taxa fixa a 10 anos definido hoje (inverta os sinais para o recebedor de taxa fixa).

A taxa de juro de longo prazo já está nos 2%, enquanto o Banco do Japão está num caminho lento em direção a esse nível, chegando lá eventualmente.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

O risco de perda em ativos financeiros de negociação, como ações, FX, commodities, futuros, títulos, ETFs ou criptomoedas pode ser substancial. Você pode sustentar uma perda total dos fundos que deposita com sua corretora. Portanto, você deve considerar cuidadosamente se tal negociação é adequada para você de acordo com suas circunstâncias e recursos financeiros.

Nenhuma consideração para investir deve ser feita sem conduzir minuciosamente sua própria diligência ou consultar seus assessores financeiros. Nosso conteúdo web pode não se adequar a você, já que não conhecemos sua condição financeira e necessidades de investimento. É possível que nossas informações financeiras tenham atraso ou possuam imprecisões, então você deve ser totalmente responsável por qualquer uma de suas transações e decisões de investimento. A empresa não será responsável pelo seu capital perdido.

Sem obter a permissão do site, você não está autorizado a copiar os gráficos, textos ou marcas do site. Os direitos de propriedade intelectual no conteúdo ou dados incorporados a este site pertencem a seus provedores e comerciantes de câmbio.

Não Conectado

Faça login para acessar mais recursos

Iniciar sessão

Cadastre-se