マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

米国株式市場は昨夜、再び厳しい取引に見舞われ、ナスダックが下落を主導し、約2%下落した。主要3指数はすべて、それぞれの55週移動平均線を下回って引け、市場が現在中期調整局面にあるという弱気な見方を強めた。

米国株式市場は昨夜、再び厳しい取引に見舞われ、ナスダックが下落を主導し、約 2% 下落しました。主要 3 指数はすべて、それぞれの 55 W EMA を下回って引け、市場が現在中期調整局面にあるという弱気な見方を強めています。このテクニカル分析は、特に関税脅威の絶え間ない流れに関して、経済の不確実性が高まる中、投資家が期待を再調整し、下落の勢いが勢いを増していることを示唆しています。

売り圧力の主因は依然として貿易戦争の激化であり、減速の兆しは見られない。関税の脅威はほぼ毎日高まっており、アナリストらは市場が潜在的な経済影響をまだ十分に織り込んでいないと主張している。こうした激化の勢いは第2四半期まで続くと予想されており、特に4月に相互関税が発効する予定となっている。

欧州連合はすでに米国の関税に報復する意向を示しており、他の国々からも同様の対抗措置が見られるだろう。EUの対応以外にも、中国をターゲットに関税を引き上げ、国境に関連しない関税をカナダとメキシコに課すなど、追加関税が計画されている。日本も、特に自国の通貨安に対する批判から、ワシントンの標的になる可能性がある。こうした関税措置の広範さは、市場の現在の調整が、より広範なリスク回避へのシフトの始まりに過ぎない可能性を示唆している。投資家は、さらなるリスクをヘッジするためにポジションを手放し始めたばかりだ。

一方、株式市場の混乱にもかかわらず、通貨市場は比較的安定しています。今週のこれまでのところ、ポンドが最も好調で、ユーロとドルがそれに続いています。弱いほうでは、スイスフランが最も不調で、カナダドルとオーストラリアドルがそれに続いています。ニュージーランドドルと円は中間に位置しています。しかし、ほぼすべての主要通貨ペアとクロスは先週のレンジ内で取引されており、外国為替市場が統合段階にあることを示しています。

今後、本日発表される主要データ(英国のGDP、ミシガン大学の消費者心理とインフレ期待)は注目されるだろう。米国の消費者心理は、関税政策をめぐる不安の高まりを反映して、過去2か月間ですでに10ポイント急落している。消費者心理がさらに急落すれば、景気後退懸念が著しく高まり、市場のリスク回避ムードがさらに強まる可能性がある。

アジアでは、本稿執筆時点で日経平均株価は0.87%上昇。香港HSIは2.33%上昇。中国上海SSEは1.71%上昇。シンガポール・ストレーツ・タイムズは-0.21%下落。日本10年国債利回りは-0.018下落の1.528。一晩でダウは-1.30%下落。SP500は-1.39%下落。NADSAQは-1.96%下落。10年国債利回りは-0.044下落の4.274。

ニュージーランドBNZ製造業指数は53.9に達し、回復が予想外の勢いを増す

ニュージーランドのビジネスNZ製造業業績指数は2月に51.7から53.9に上昇し、2022年8月以来の高水準を記録した。

この堅調な改善は、生産(52.4)と新規受注(51.5)の増加によるもので、どちらも2022年8月以来の最高水準に達しました。一方、雇用は1月から3.2ポイント上昇して54.0となり、2021年9月以来の最高水準に達しました。

データは好調であるにもかかわらず、企業の景況感は依然として慎重だ。回答者からの否定的なコメントの割合は、1月の57.7%から2月には59.5%に上昇した。多くの製造業者は、弱い受注と低迷する売上を継続的な課題として挙げており、拡大は再開しているものの、景気回復の兆しは見えない。

BNZのシニアエコノミスト、ダグ・スティール氏は持続的な改善を歓迎し、「回復は現在の予想よりも少し早いかもしれない」と指摘した。

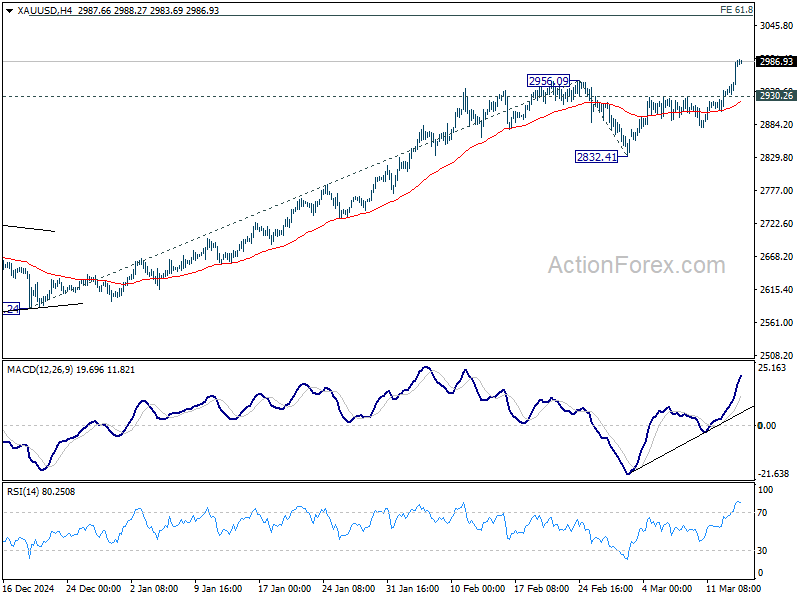

停戦が行き詰まる中、金は過去最高値を更新し3000ドルに迫る

金の上昇傾向は昨夜から再開し、世界的不確実性の高まりによって貴金属が引き続き堅調に支えられ、新たな最高値に急騰した。投資家が安全資産に群がる中、心理的な3000レベルは今や視野に入っている。この上昇は、貿易摩擦の激化、ウクライナとロシアの停戦交渉の膠着状態、米国株式市場での長期にわたる広範な売りなど、複数の要因によって推進されている。

特に、ロシアとウクライナの停戦交渉をめぐる最近の展開は不確実性を高めている。ロシアのプーチン大統領は、米国主導の停戦提案に原則的に同意するが、全面的に承認するまでには至っていないと述べた。

プーチン大統領は、停戦が「長期的平和」をもたらし、紛争の「根本原因」に対処することを確実にするために、ドナルド・トランプ米大統領とのさらなる協議が必要だと示唆した。また、提案されている30日間の停戦が「武器の供給」や「新たに動員された部隊の訓練」に利用されるのかどうか疑問視し、違反がどのように監視されるかについて懸念を表明した。

これに対しトランプ大統領は、ロシアからの初期の報告は「順調に進んでいる」と認めたが、「最終的な結果がどうなるかを聞くまでは何も意味しない」と付け加えた。

停戦合意が依然として不透明な状況にあるため、地政学的リスクは高いままである。

技術的には、金の次の短期目標は、2832.41から2584.24の61.8%予測の2956.09で、3062.21です。

しかし、2024年初頭から価格上昇を抑制してきた中期的な上昇チャネル抵抗線には、重要な試練が待ち受けている。このレベルで拒否されれば、金の強気トレンドは維持されるものの、勢いは抑制されるだろう。

一方、チャネル抵抗を決定的に上回った場合、金の上昇トレンドの加速を示すことになります。このようなシナリオでは、金はすぐに3204.26の100%予測レベルに到達する可能性があります。

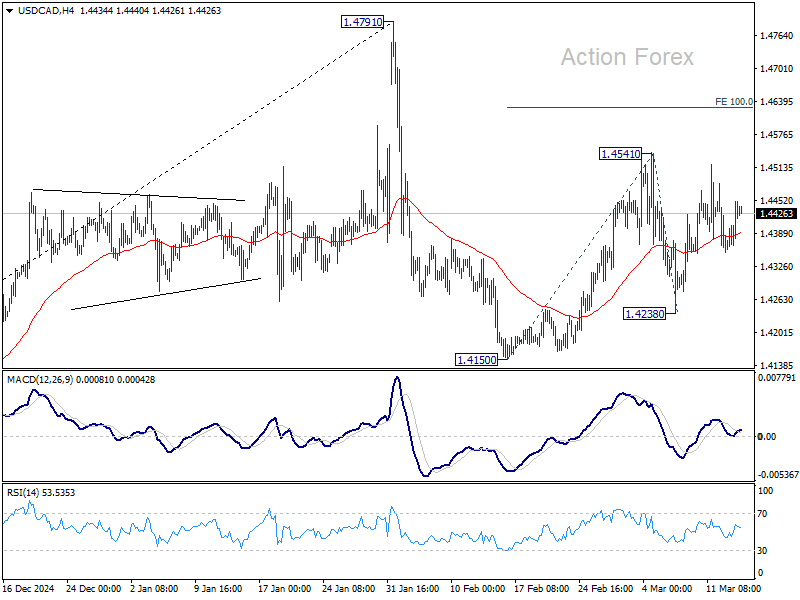

USD/CAD 日次見通し

日次ピボット: (S1) 1.4384; (P) 1.4418; (R1) 1.4477;

USD/CADの日中バイアスは、横ばい取引が続く中、中立のままです。1.4791高値からの価格変動は修正パターンと見られ、1.4150からの反発が第2のレグとなります。上昇局面では、1.4541を突破すると、1.4629以上で1.4238から1.4150から1.4541への100%投影がターゲットとなります。しかし、今のところ、1.4791からの強い抵抗が予想され、第3レグをもたらす上昇が制限されます。下降局面では、1.4238を突破すると、第3レグが1.4150サポートを通じて開始されたことが確認されます。

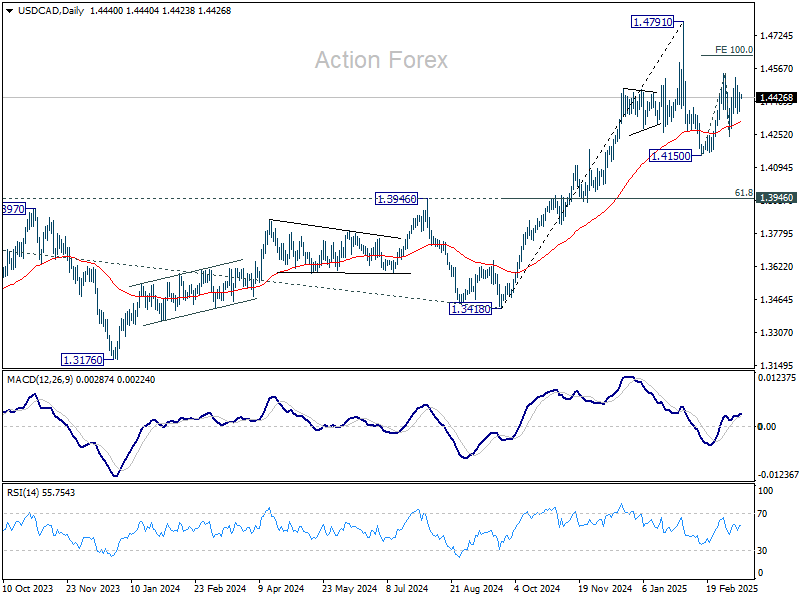

全体像としては、1.4667/89の主要抵抗ゾーン(2020年/2015年の高値)を突破したことで、長期的な上昇トレンドが再開すると暫定的に見られています。次のターゲットは、1.4993の1.3418から1.2401から1.3976への100%投影です。1.3976の抵抗がサポートに転じる限り(2022年の高値)、大幅な引き戻しがあったとしても、これは好ましい状況であり続けるでしょう。

経済指標の最新情報

| GMT | CCY | イベント | 活動 | F/C | PP | 反逆 |

|---|---|---|---|---|---|---|

| 21:30 | NZD | ビジネスNZ PMI 2月 | 53.9 | 51.4 | 51.7 | |

| 07:00 | ユーロ | ドイツ CPI 前月比 2月 | 0.40% | 0.40% | ||

| 07:00 | ユーロ | ドイツ CPI 前年比 2月 | 2.30% | 2.30% | ||

| 07:00 | 英ポンド | GDP 前月比 1月 | 0.10% | 0.40% | ||

| 07:00 | 英ポンド | 工業生産前月比1月 | -0.10% | 0.50% | ||

| 07:00 | 英ポンド | 工業生産前年比1月 | -0.70% | -1.90% | ||

| 07:00 | 英ポンド | 製造生産 M/M 1月 | 0.00% | 0.70% | ||

| 07:00 | 英ポンド | 製造業生産前年比1月 | -0.40% | -1.40% | ||

| 07:00 | 英ポンド | 財貿易収支(GBP)1月 | -171億 | -174億 | ||

| 12:30 | CAD | 製造販売前月比1月 | 2.00% | 0.30% | ||

| 12:30 | CAD | 卸売販売前月比1月 | 1.80% | -0.20% | ||

| 14:00 | 米ドル | UoM 消費者心理 3 月 P | 63.8 | 64.7 | ||

| 14:00 | 米ドル | UoMインフレ期待3月P | 3.50% |

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。