マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

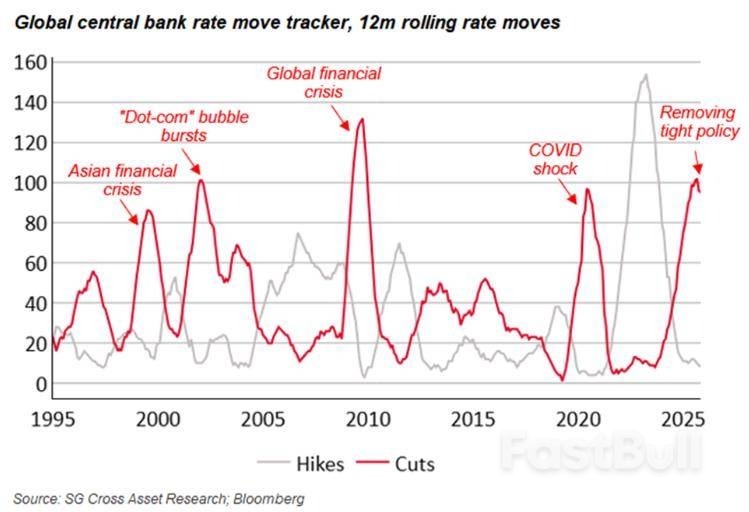

イングランド銀行の政策委員会は、主要金利(政策金利)を4%に据え置くことを決定しました。これは大方の予想通りでした。しかし、投票結果は僅差で(据え置きに賛成5名、小幅引き下げに賛成4名)、委員会メンバーの多くが金利引き下げに傾いていることが示されました。

イングランド銀行の政策委員会は、主要金利(政策金利)を4%に据え置くことを決定しました。これは大方の予想通りでした。しかし、投票結果は僅差で(据え置きに賛成5名、小幅引き下げに賛成4名)、委員会メンバーの多くが金利引き下げに傾いていることが示されました。

彼らは、インフレの最悪期は過ぎ去り、物価は鈍化し始めていると考えている。この減速は、現在の高金利、賃金上昇の鈍化、そしてサービス価格の伸び悩みによるものだ。また、景気減速と雇用市場の逼迫緩和もインフレ率の低下に寄与していると指摘した。

委員会は現在、2%のインフレ目標を達成できないリスクはより均衡していると考えている。高インフレが続くことへの懸念は少なく、むしろ経済が弱すぎることへの懸念の方が大きい。それでもなお、この傾向が続くというさらなる証拠が必要だと強調した。

今後の利下げは段階的に行われ、新たに発表される経済データに全面的に左右されることになる。

イングランド銀行(BoE)が今年中に利下げに踏み切るとの楽観的な見方が高まっており、英国10年債利回りは10月中旬以降大幅に低下している。わずか1ヶ月前までは、市場はBoEが近いうちに再び利下げに踏み切るとは考えていなかった。しかし今、インフレ率が現在3.8%でピークアウトしたように見えることから、見方は変わりつつある。

完全な下落は来年まで待たなければなりませんが、明るい兆候が現れています。食品価格の上昇は予想よりも早く緩和し、サービス部門のインフレも鈍化しています。民間部門の賃金上昇率も鈍化しており、年初は大幅に高かったものの、今年は4%を下回る見込みです。

この自信は、来たる秋の予算が金融市場から好意的に受け止められるだろうという期待によっても高まっている。

英国のレイチェル・リーブス財務大臣は、本日のイングランド銀行によるインフレ予想の引き下げを歓迎した。

イングランド銀行によると、「デインフレの進展は、銀行金利が緩やかな低下傾向を続ける可能性が高いことを示している。金融政策の抑制のさらなる緩和には『緩やかで慎重なアプローチ』をとる」とのこと。

インフレについて、ベイリー総裁は「9月のインフレ率のピークが8月の予想を0.2パーセントポイント下回ったことは喜ばしい」と述べた。総じて、インフレ面では明るい兆候が見られる。

11月19日には新たなインフレ指標が発表される予定で、レイチェル・リーブス財務相の予算に注目が集まる前に、12月のイングランド銀行の利下げの見通しに大きな影響を与える可能性がある。

月が進むにつれて、英国の予算が主要な焦点となるでしょう。財政の持続可能性は依然として重要であり、予算演説がポンドに与える影響を左右する可能性が高いでしょう。

リーブス財務大臣が更なる財政引き締め策を採れば、その影響はポンドの更なる下落につながる可能性があります。増税を盛り込む一方で2026年のインフレ率を押し上げる予算はポンドを押し上げる可能性がありますが、財政の持続可能性が不十分な予算はポンドの大幅な売りを招く可能性があります。

リーブス財務大臣は、市場が細心の注意を払う中、本当に困難な任務を担っている。

市場では、本日の金利決定を受けてGBPが下落し、GBP/USDが30~40ピップ下落したとみられている。

しかし、その後株価は反転し、本稿執筆時点では1.3100付近で推移しています。

1.3100の水準を上抜け、4時間足の終値を下回れば、強気派が勢いづき、GBPUSDは1.3250水準と1.3270付近にある100日移動平均線に向かって押し上げられる可能性がある。

ビットコインが1.3100水準を超えて受け入れられなかった場合、重要な1.3000水準の再テストが迫っているかもしれない。

GBP/USD 4時間チャート、2025年11月6日

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。