マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

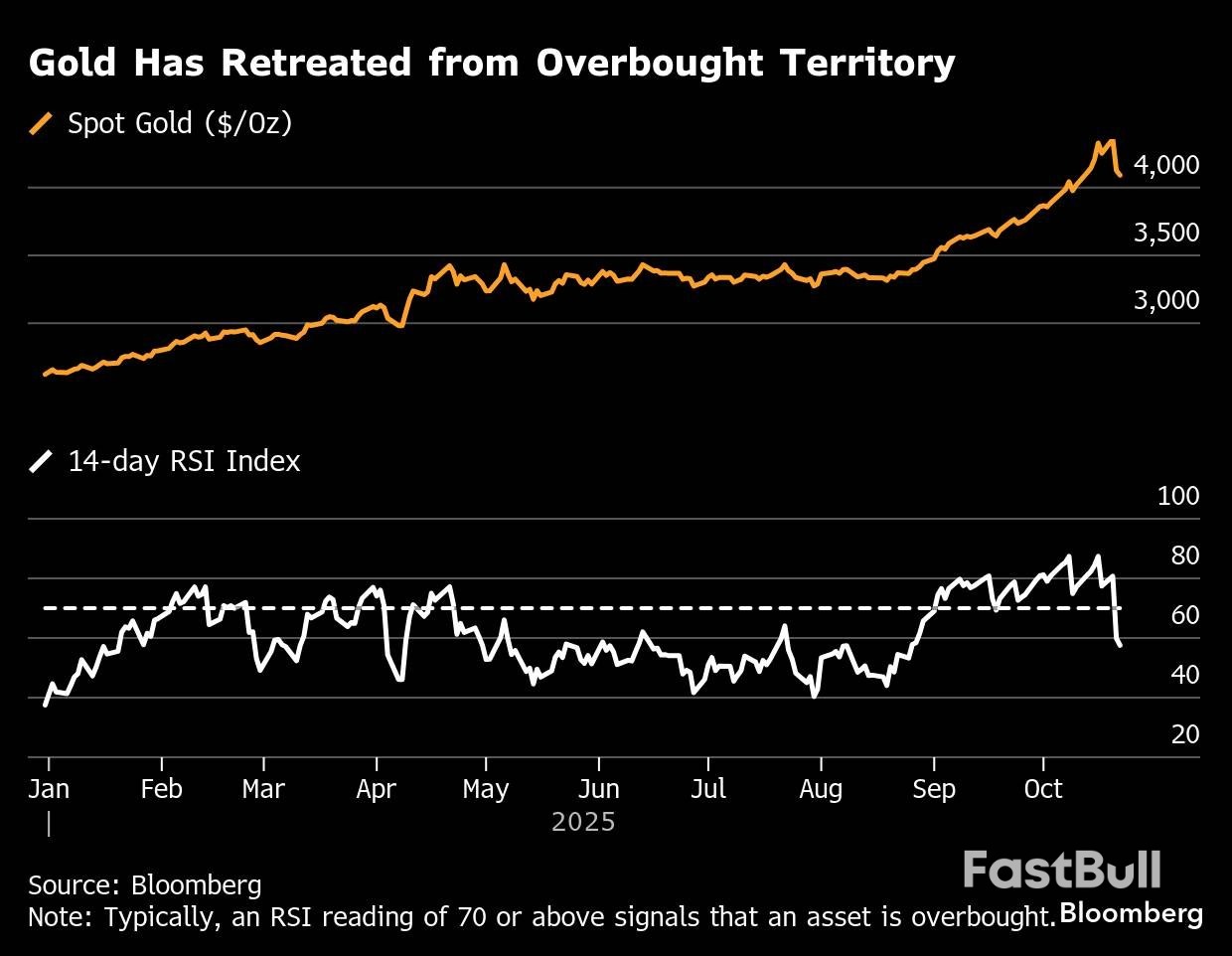

金価格は3日連続で下落し、長期にわたる上昇が過熱しすぎているのではないかという懸念から、1オンスあたり4,000ドルの方向へ戻った。

金価格は3日連続で下落し、長期にわたる上昇が過熱しすぎているのではないかという懸念から、1オンスあたり4,000ドルの方向へ戻った。

金スポット価格は木曜日のアジア市場早朝に1オンスあたり4,090ドル付近まで下落し、テクニカルなリセットの動きを強めた。投資家は、安全資産への需要を押し上げた地政学的緊張を緩和するため、米中貿易協定の成立の可能性も検討している。金は過去最高値から過去2営業日で約6%下落している。

テクニカル指標は、上昇が行き過ぎた可能性を示しており、今週の反落は市場の熱をいくらか和らげた。投資家が財政赤字の急拡大から身を守るために国債や通貨を避ける、いわゆる「デバレッメント・トレード」は、8月中旬以降、金価格上昇の原動力となってきた。

金価格は今年に入ってまだ約55%上昇しており、ここ数週間は連邦準備制度理事会が年末までに少なくとも0.25ポイントの利下げを実施するとの見方も価格を支えている。

「金は、過度に伸びきった上昇局面の後、引っ張られすぎたゴムバンドのように、今、急激に反発している」と、証券会社ヴァンテージ・グローバル・プライムのアナリスト、ヘーベ・チェン氏は述べた。「価格が4000ドルの水準を堅調に推移しているのは、ファンダメンタルズの変化というよりも、テクニカルなリセットを示唆しており、安全資産への需要と『価値下落トレード』は依然として健在だ」

トレーダーたちは、世界最大の二大経済大国間の緊張が最近再燃したことを受け、米中協議の進展の可能性にも注目している。ドナルド・トランプ米大統領は火曜日、中国の習近平国家主席との今後の会談で貿易問題で「良い合意」が得られるだろうと予測した一方で、協議が実現しない可能性もあることを認めた。

「市場は貿易や地政学的な騒動に対してバランスのとれた姿勢を取っている。慎重ではあるが、現実的な楽観主義に基づいている」とチェン氏は語った。

金はシンガポール時間午前8時5分に1オンスあたり4,095ドルまで下落した。ブルームバーグ・ドル・スポット指数は横ばいだった。銀は過去2営業日で7.6%下落した後、下落幅を拡大した。パラジウムは上昇、プラチナは下落した。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。