マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

金(XAU)は、米連邦準備制度理事会(FRB)が次回の会合で金利を引き下げると市場で広く予想されているため、月曜日早朝の取引で4,205ドル近辺で上昇している。

金(XAU)は月曜日早朝の取引で4,205ドル付近で上昇しています。これは、市場が連邦準備制度理事会(FRB)が次回の会合で利下げを行うと広く予想していることによるものです。この政策転換は、特に労働市場の冷え込みが続く中、金への投資家の関心を後押ししています。金融緩和政策への期待は、引き続き金の強気な背景となっています。

さらに、最近のデータは、インフレ率がFRBの目標である2%を依然として上回っていることを示しています。しかしながら、雇用の伸びの鈍化により、利下げ圧力が高まっています。25ベーシスポイントの利下げは、現在、金価格にほぼ織り込まれています。金利の低下は米ドルと米国債の利回りを低下させ、どちらも金価格にプラスの影響を与えます。FRBが水曜日にこのハト派的な姿勢を堅持した場合、金価格は4,380ドルの抵抗線に向けて上昇を続ける可能性があります。

一方、中央銀行の需要は金の長期的な強気トレンドを支え続けています。中国人民銀行は13ヶ月連続で金準備を増やし、総保有量は7,400万トロイオンスを超えました。この継続的な購入は、通貨の不確実性や地政学的緊張が高まる時期における戦略的準備資産としての金の役割を強化しています。世界の中央銀行からの持続的な需要は、金価格の底値を形成しています。

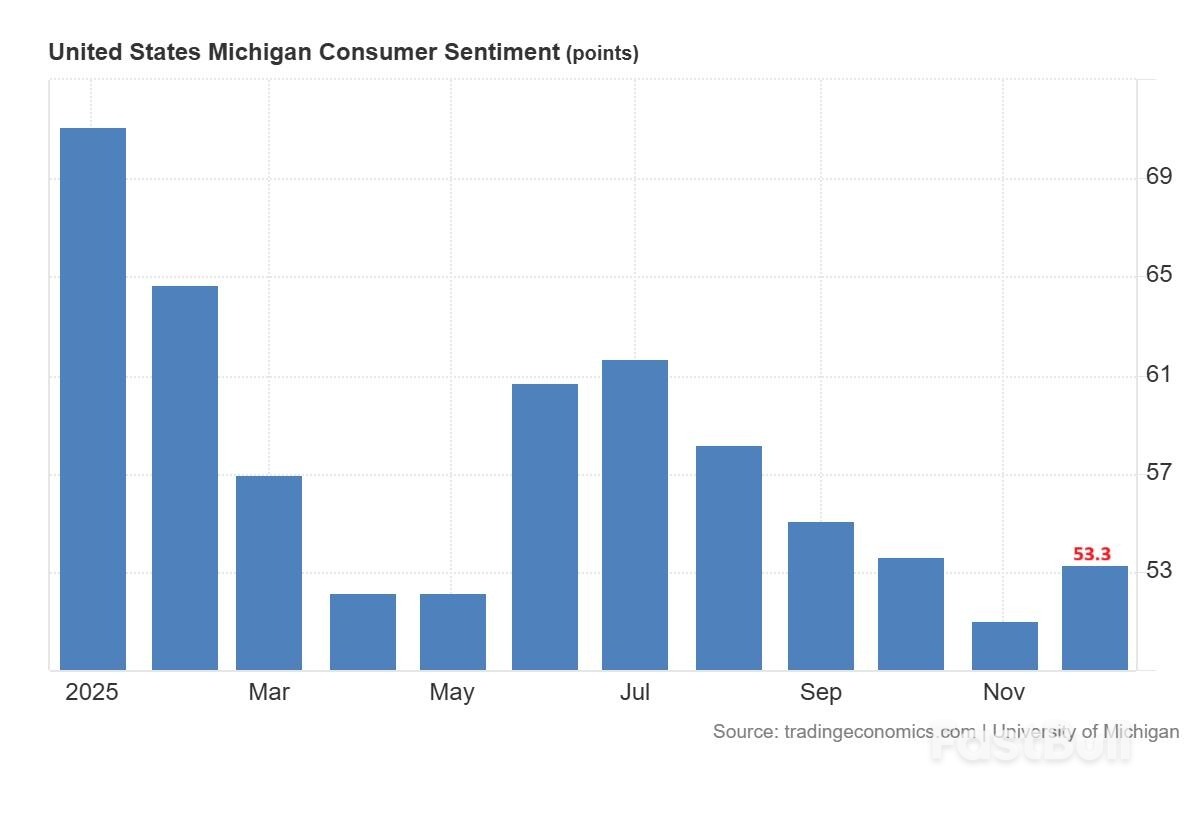

しかし、米国の消費者心理の改善は、短期的には金にとってリスクとなる可能性があります。ミシガン大学の消費者信頼感指数は53.3に上昇し、予想を上回り、米国経済の底堅さを示唆しています。経済指標の改善を受けてドルが上昇した場合、金は抵抗に直面する可能性があります。ドル高は外国人投資家にとって金価格を上昇させ、今後数日間の上昇モメンタムを抑制する可能性があります。

XAUUSD日足チャート – 強気な統合

スポット金の日足チャートは、価格が上昇する拡大ウェッジパターン内で推移していることを示しています。トライアングルを上抜け、現在は4,200ドル付近で推移しています。

4,260ドルを上抜ければ、4,380ドルのレジスタンスレベルへの上昇が誘発される可能性があります。さらに、4,380ドルを上抜ければ、金価格は力強い上昇を見せる可能性が高いでしょう。4,000ドル付近での継続的な保ち合いは、金市場における強力なサポートを示しています。これに続いて強気な構造が形成され、上昇モメンタムの拡大を示唆しています。

スポット金の4時間足チャートは、価格が上昇トレンドラインを上回って推移していることを示しています。注目すべきは、このラインで価格が複数回ダブルボトムを形成していることです。そのたびに価格がサポートレベルを試し、反発が起こります。したがって、4,260ドルを上抜ければ強気シグナルとなり、価格は4,380ドル水準まで押し上げられる可能性があります。

XAGUSD日足チャート – 強い強気の勢い

スポット銀(XAG)の日足チャートは、カップ・アンド・ハンドルパターンによって裏付けられた強い強気形成を示しています。54.50ドルを上抜けたことで、強気の構図が確固たるものとなりました。59.33ドルを上抜ければ、価格は62ドル水準に向けて上昇する可能性があります。さらに、50日移動平均線と200日移動平均線が上昇していることに支えられた力強い上昇モメンタムは、銀市場の確固たる強気トレンドを示唆しています。

スポット銀の4時間足チャートは、価格が強い強気パターンを形成していることを示しています。45.80ドルの水準を上回って逆三角持ち合いが形成されています。54.50ドルを上抜けたことで、価格は59.33ドルと過去最高値を更新しました。

この高値以降、銀は現在、ウェッジパターン内で推移しており、短期的なボラティリティを示唆しています。12月10日に予定されている連邦準備制度理事会(FRB)の会合は、銀市場の次の大きな動きのきっかけとなる可能性が高いでしょう。

米ドル日足 – マイナスモメンタム

USDインデックスの日足チャートは、99水準を下回って推移しており、200日SMAを下回って弱含みで推移していることを示しています。100.50を上抜けることができなかったことによる勢いの喪失は、インデックスがさらなる下落に向けて準備を進めていることを示唆しています。

98レベルを下抜ければ、96.50のサポートエリアに向けて急落する可能性があります。さらに、96.50を下抜ければ、90レベルに向けてさらに上昇する可能性が高くなります。この弱気相場を打破するには、100.50を決定的に上抜ける必要があります。

米ドルインデックスの4時間足チャートは、100.50レベルでダブルトップを形成した後、99レベルを下回って推移していることを示しています。このパターンは短期的には更なる下落を示唆しています。しかしながら、全体的なトレンドは依然として96.50と100.50の間で推移しています。このレンジを上抜ければ、米ドルインデックスの次の大きな動きが決まるでしょう。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

ニジェール州パピリのセントメアリーズ教会から教師12人と児童303人が誘拐された[ファイル: 2025年11月23日]画像: イフェアニ・イマヌエル・バクウェニエ/AFP

ニジェール州パピリのセントメアリーズ教会から教師12人と児童303人が誘拐された[ファイル: 2025年11月23日]画像: イフェアニ・イマヌエル・バクウェニエ/AFP