- AUDUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

マーケット情報

分析

ユーザー

7x24

経済カレンダー

教育

データ

- 名前

- 最新値

- 戻る

タイの安価な資産は、世界中の投資家が同国の選挙で低迷する経済が改革されるかどうか疑問視していることから、見過ごされている。

タイ経済の低迷により、同国の株式と債券は不安定な状況に陥っている。割安で、注目されず、世界の資本の関心も薄れつつある。今週末に総選挙が行われる中、大手資産運用会社は、今回の選挙が既存の課題を解決するよりも悪化させる可能性が高いと懸念し、慎重な姿勢を示している。

家計債務の高騰や成長の鈍化といった根深い問題は、既に大きな打撃を与えている。昨年、タイ株は世界で最も低いパフォーマンスを記録し、2026年にはタイ国債は新興国市場の大半を下回る結果となった。投資家は、3年間で4人目の指導者となったタイが、脆弱な統治と政策の逸脱を是正するために必要な改革を実行できると信じる理由はほとんどないと見ている。

市場のコンセンサスは、潜在的な金利引き下げと政府支出によって利回り曲線がより急勾配になることを示唆しているが、一方で資本が他の投資機会を求めているため株式は低迷したままである。

シンガポールのプリンシパル・アセット・マネジメントの最高投資責任者、クリストファー・レオウ氏は、「タイはバリュエーションの面では確かに割安に見える。しかし、割安に見えるだけでは十分ではないだろう」と述べた。

選挙を前に投資を制限している機関投資家の間では、こうした感情は明らかだ。

• Tロウ・プライス・グループは債券保有を減らし、現地通貨建て債務については引き続き慎重な姿勢を維持しており、さらなる資本投入の前に明確な政策指針を待っている。

• アリアンツ・グローバル・インベスターズは、総じてアンダーウェイトの債券配分を維持しているが、デュレーションのより長い債券へのシフトを検討している。

• アバディーンは、タイ国内経済への影響を最小限に抑えるため、防衛株と輸出企業を優遇しており、脆弱な連立政権が政策の不均一な実行につながる可能性があると警告している。

「投資家の信頼を持続させるには、選挙は単なる出発点に過ぎない」と、バンコクのアバディーンの投資マネージャー、ナタノン・アルニャカナンダ氏は述べた。同氏は、今後の見通しは信頼できる改革と持続的な財政・金融支援にかかっていると強調した。「生産性を向上させ、投資環境を改善する改革がなければ、選挙後の景気回復は構造的なものではなく、戦術的なものにとどまる可能性が高い」

歴史的に、タイ市場は選挙後に短期間上昇する傾向があります。過去3回の選挙では、タイ証券取引所(SET)の株価指数は選挙後の1ヶ月間で平均3.3%上昇しました。しかし、政治的現実が明らかになるにつれて、こうした上昇はしばしば弱まります。

継続的な懸念により、国際ポートフォリオにおけるタイ資産の見直しが迫られています。かつては世界経済成長へのエクスポージャーから高い評価を得ていたタイ資産ですが、経済停滞、観光業の低迷、そして度重なる政情不安により魅力を失っています。

主要な懸念事項は、主要政党の選挙公約の資金調達に必要な国債発行額の増加が見込まれることです。中央銀行は2025年の経済成長率をわずか2.2%と予測しており、これは地域諸国に後れを取っていますが、政府は既に14億ドルの食料・サービス補助金プログラムを承認しています。

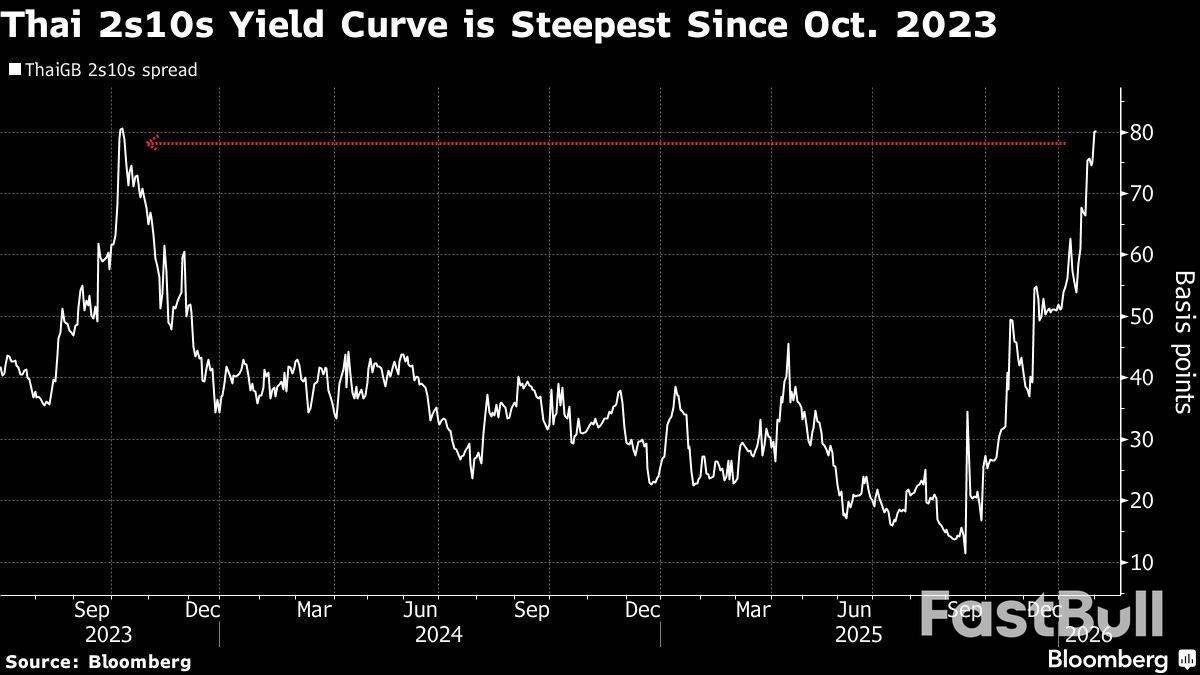

こうした追加支出の約束により、タイの2年債と10年債の利回り格差は2023年10月以来の最高水準に達した。

「タイ経済の潜在力を解き放つための投資を期待している」と、香港のT・ロウ・プライスのポートフォリオ・マネージャー、レオナルド・クワン氏は述べた。タイには一定の財政余力があるものの、「重要なのは、それをいかに効果的に活用するかだ」と付け加えた。

弱気な見通しにもかかわらず、割安感の兆候も現れ始めています。タイ株は予想利益の約14倍で取引されており、これは過去5年間の平均およびアジア地域の同業他社の指標を下回っています。財政支出の増加への期待が既に織り込まれている中で、利回り曲線がスティープ化していることも、長期債に投資機会をもたらす可能性があります。

ブラックロック社は、1年前よりも保有する債券のエクスポージャーは減少しているものの、最近は満期がより長い債券の購入を増やし始めていると、シンガポールの同社アジア太平洋地域ファンダメンタル債券部門責任者、ナビン・サイガル氏は述べた。

投資家は最終的に、選挙後に有意義な改革が行われるのか、それとも政権樹立に必要な妥協によって政策が骨抜きにされるのかを見守っている。また、政治指導者の頻繁な交代も、永続的な変化への期待を薄めている。

「どの政党も明確な過半数を獲得する見通しがないため、投資家の信頼感が急激に変化するとは考えにくい」と、シンガポールのナインティワンのポートフォリオ・マネージャー、ワイ・キアット・ソー氏は述べた。「『なんとか乗り切る』シナリオが再び展開する可能性が高いだろう」

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。