- AUDUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

マーケット情報

分析

ユーザー

7x24

経済カレンダー

教育

データ

- 名前

- 最新値

- 戻る

連銀内部の分裂と指導力に関する疑問、そして利下げの履歴が強気相場を脅かしている。

7年間の大部分において、楽観主義者がウォール街を席巻し、SP500、ダウ工業株30種平均、そしてナスダック総合指数は新たな高値へと押し上げられてきました。歴史的に見て主要株価指数は長期的には上昇傾向にあるものの、その道のりは必ずしも一直線ではありません。現在、進行中の強気相場にとって最大のリスクとなっているのは、安定をもたらすために設立された唯一の機関、すなわち米国連邦準備制度理事会(FRB)かもしれません。

中央銀行では内部分裂、指導部の不確実性、不吉な歴史的パターンという最悪の状況が起こりつつあり、市場の上昇を阻止しかねないシナリオが生まれている。

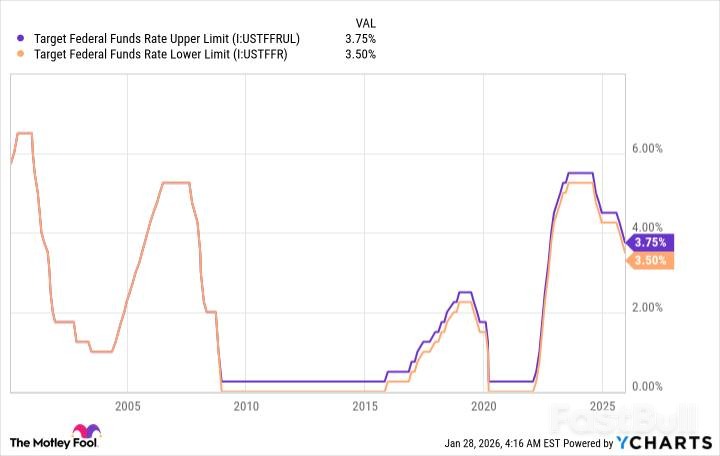

連邦準備制度理事会(FRB)の中心的な使命は、雇用の最大化と物価の安定を目指して米国の金融政策を運営することです。その主要な政策手段は、銀行の翌日物貸出金利であるフェデラルファンド金利(FF金利)であり、これは経済全体の借入コストに影響を与えます。これらの決定は、ジェローム・パウエルFRB議長率いる12名の委員からなる連邦公開市場委員会(FOMC)によって行われます。

市場は、統合された中央銀行による政策ミスを許容できる。歴史的に見て、市場が許容できないのは、中央銀行が自らと争うことである。

最近、FOMC内での反対意見が驚くほど頻繁に見られるようになっています。過去4回の会合では、いずれも少なくとも1人の委員が合意に基づく決定に反対しました。さらに重要なのは、10月と12月の会合では反対意見が相反したことです。ある委員は利下げを望まなかった一方で、別の委員は承認された25ベーシスポイントの利下げではなく、50ベーシスポイントのより大規模な利下げを主張しました。

これは極めて稀なことです。過去36年間、FOMCで反対意見が出たのはわずか3回で、そのうち2回は過去3ヶ月間に発生しました。これほどの分裂は信頼を失わせ、FRBの将来の行動を危険なほど予測不可能なものにしています。

この問題をさらに悪化させているのは、迫り来るリーダーシップの交代だ。ジェローム・パウエルFRB議長の任期は2026年5月15日に満了する。トランプ大統領の指名候補者が未だ不明なため、既に方向性を見失っている中央銀行にとって、これは更なる不確実性をもたらすことになる。

表面的には、低金利は株価にとって明らかにプラスに働くように見えます。借入コストの削減は、企業の雇用、投資、そしてイノベーションを促進するはずです。しかし、歴史は異なる、より警告的な物語を物語っています。

FRBは通常、経済に重大な問題が生じつつあると判断されない限り、利下げを開始しません。その結果、金利緩和サイクルの開始は、市場の上昇ではなく、大幅な下落に先行することが多くなっています。

今世紀の過去3回の主要な利下げサイクルを見ると、FRBが緩和を開始してからかなり後に株価が急落するという明確なパターンが浮かび上がってくる。

• ドットコムバブル(2001年): FOMCは2001年1月3日に利下げを開始し、最終的に475ベーシスポイントの利下げを実施しました。株式市場は最初の利下げから645日後にようやく底値に達しました。

• 金融危機(2007年): FRBは2007年9月18日に金融緩和を開始し、最終的に政策金利を5%からほぼゼロまで引き下げました。最初の利下げから主要株価指数が底値に達するまで538日かかりました。

• COVID-19 による暴落 (2019 年):パンデミックによって引き起こされた暴落の前に、FRB は 2019 年 8 月 1 日に金利の引き下げを開始しました。市場は 236 日後に底を打った。

この歴史的前例に加え、FRB内部の分裂とリーダーシップへの疑問が、投資家にとって強力なリスク要因となっています。株式市場の長期的な見通しは依然として明るいものの、2026年は市場にとって不安定で、潜在的に脆弱な時期になりそうです。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。