マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

起亜自動車は、米国の関税により昨年3兆3000億ウォン(23億ドル)の損失が発生したと発表し、競争激化に伴い販売促進策を展開していく考えを示した。

起亜自動車は、米国の関税により昨年3兆3000億ウォン(23億ドル)の損失が発生したと発表し、競争激化に伴い販売促進策を展開していく考えを示した。

起亜自動車は水曜日、関税の影響が第4四半期だけで約1兆ウォンに上ったと発表した。これにより営業利益は前年同期比32%減の1兆8000億ウォンとなった。アナリスト予想の1兆9000億ウォンを下回ったが、電気自動車とハイブリッド車の需要が好調だったことから、同社は過去最高の第4四半期売上高を記録した。

韓国と米国は11月1日から輸入関税を25%から15%に引き下げることで合意したが、起亜自動車のキム・スンジュン最高財務責任者(CFO)は電話会議で、米国に在庫があるにもかかわらず既に高い関税を支払っているため、その恩恵を十分に享受できていないと述べた。株価は2.5%下落して取引を終えた。

キム氏は、高まる圧力にもかかわらず、起亜自動車の世界販売は第3四半期に底を打ってから回復し始めており、同社は今年初めに自由現金流を関税導入前の水準まで回復できるだろうと述べた。

世界の自動車業界は、自動車および部品の輸入関税を含む、ドナルド・トランプ米大統領の予測不可能な貿易政策によって、大きく揺さぶられている。ゼネラル・モーターズ(GM)は、関税によって今年30億ドルから40億ドルの損失が発生する可能性があると警告している。一方、欧州の自動車メーカーは先週、グリーンランドをめぐる対立でトランプ大統領が関税の再引き上げを示唆したことで、大きな動揺を招いた。

韓国の自動車メーカーも今週、米国大統領が、昨年両国が合意した貿易協定を韓国議会が成文化できなかったため関税を再び25%に引き上げると述べたことに驚いている。

業界関係者は、起亜のより大きな関連会社である現代自動車が木曜日に決算を発表し、業界のセンチメントをさらに測ることになるだろう。同社は以前、関税の影響で第3四半期に1兆8000億ウォンの損失が発生したと発表していた。

関税以外にも、米国などの主要市場でEVへの移行が鈍化し、欧州などでより手頃な価格の自動車を提供できる中国のライバルとの競争が激化する中、起亜は不透明な需要見通しにも直面している。

キム氏によると、同社は昨年、欧州でのインセンティブ支出を10%増加させ、今年も同水準の増額を計画しており、同地域での売上高成長率11%の目標を達成する予定だ。起亜の欧州市場シェアは昨年の4.1%から3.8%に低下した。

同氏は「中国製品との価格差は大きく、欧州での競争激化を考慮すると、対応策がなければ当社の成長戦略は効果を上げないと考えている」と語った。

キム氏は、米国では新型ハイブリッドSUV「テルライド」とコンパクトSUV「セルトス」が5%の売上増を促すと予想していると述べた。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

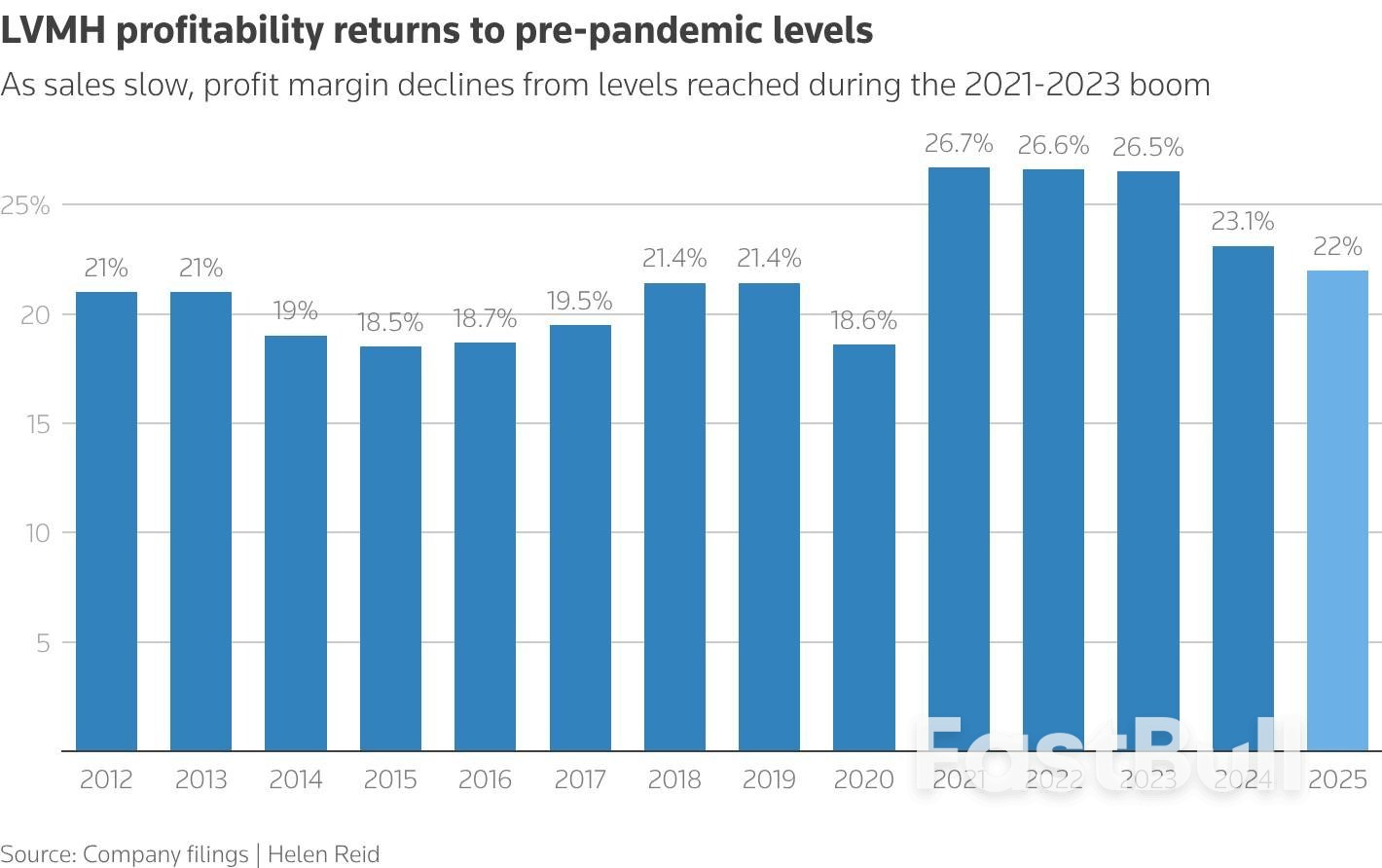

2012年から2025年の予測までのLVMHの営業利益率を毎年示すグラフ

2012年から2025年の予測までのLVMHの営業利益率を毎年示すグラフ