マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

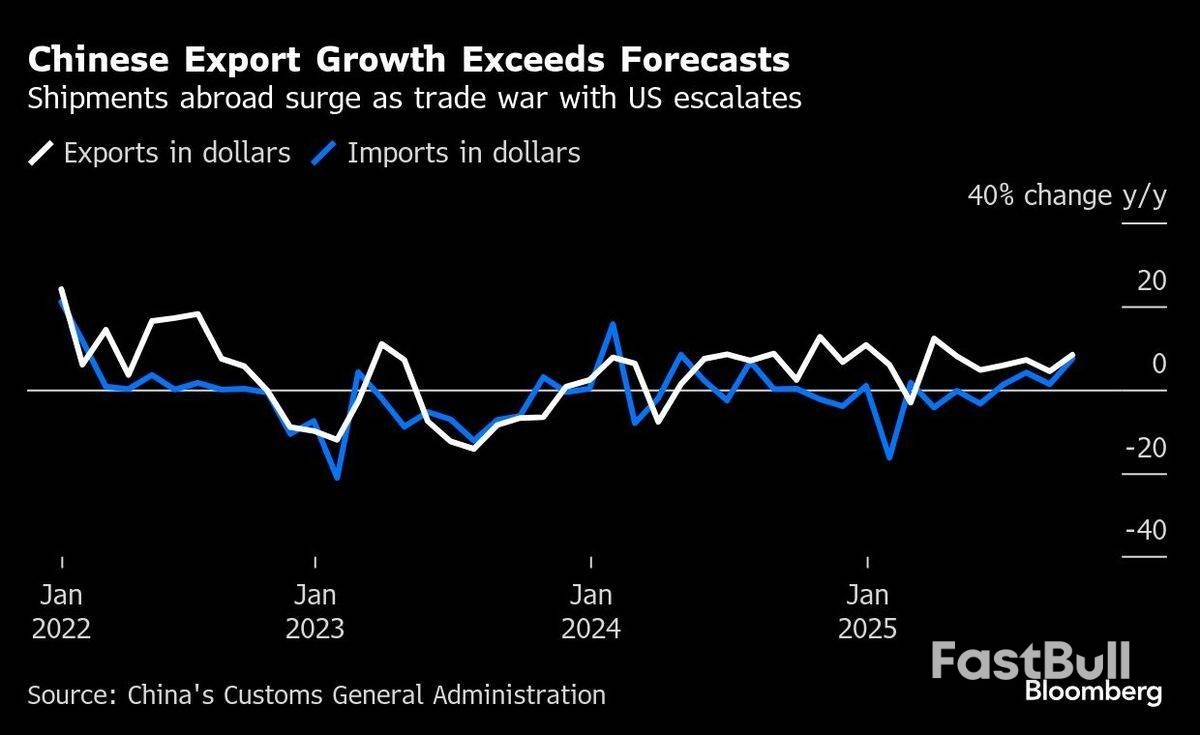

中国の海外出荷は過去6カ月間で最大の増加となり、予想を大きく上回った。これは回復力の表れであり、米国との最新の貿易戦争で中国政府に有利な立場を与えている。

中国の海外出荷は過去6カ月間で最大の増加となり、予想を大きく上回った。これは回復力の表れであり、米国との最新の貿易戦争で中国政府に有利な立場を与えている。

中国税関総署が月曜日に発表したデータによると、9月の輸出は前年同月比8.3%増加した。これはブルームバーグがエコノミストを対象に行った調査で示された中央値6.6%を上回り、中国から輸出される記録的な量の物品が依然として減少していないことを示している。

「中国の輸出は、米国の関税にもかかわらず、輸出市場の多様化と高い競争力のおかげで底堅く推移している」と、ソシエテ・ジェネラルSAのグレーターチャイナ担当エコノミスト、ミシェル・ラム氏は述べた。「これまでのところ、米国の関税が貿易全体に与える影響は限定的であることから、中国は米中貿易交渉においてより強硬な姿勢を取る可能性が高まっているだろう。」

米国以外の市場からの需要が堅調であることから、ドナルド・トランプ大統領が示唆する関税引き上げによる中国企業への影響は比較的小さいと予想される。海外での売上増加は、デフレに陥り、住宅需要と価格の低下を反転させるのに苦戦している国内経済の追い風にもなっている。

中国は10月20日に第3四半期の経済活動データを発表する予定で、多くのアナリストは今年前半からの減速を予測している。しかし、第1四半期と第2四半期の好調な経済成長は、公式目標である約5%の達成をほぼ確実にするだろう。

9月の輸入は予想を大きく上回る7.4%増加し、905億ドルの黒字となった。

「現在の外部環境は依然として厳しく複雑だ」と、税関当局の王軍副長官は北京で記者団に述べた。「対外貿易は不確実性と困難の高まりに直面している。昨年の高い水準を踏まえると、第4四半期の貿易動向を安定させるには、懸命な努力が必要だ」

中国は先週、特定のレアアースを微量に含む製品に対する広範な国際輸出規制を発表した。これに対しトランプ大統領は、習近平国家主席との6年ぶりの直接会談を中止すると脅し、反撃に出た。トランプ大統領はまた、中国製品に100%の追加関税を課す計画と、「あらゆる重要なソフトウェア」への徹底的な規制を発表した。

トランプ政権はその後、新たな貿易摩擦を鎮めるため中国との合意に前向きな姿勢を示したが、一方で北京が最近発表した輸出規制が交渉の大きな障害になっていると警告した。

ブルームバーグ・エコノミクスは、米国が100%の関税引き上げを実施した場合、中国製品の実効税率は約140%に上昇し、貿易が停止する水準に達すると推計している。現在の税率は世界平均を25%ポイント上回っているものの、中国の製造業における優位性により、輸出は好調を維持している。

「長期的なエスカレーションは中国のデフレを長期化させ、さらなる政策バランス調整のきっかけとなる可能性がある」と、ロビン・シン率いるモルガン・スタンレーのエコノミストらは、データ発表前のレポートで述べた。「中国による厳格なレアアース規制と米国の永続的な100%関税引き上げの場合、直接的な関税ショックと世界的なサプライチェーンの混乱により、中国の輸出成長は急速に減速する可能性がある。」

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

テクニカル面では、EUR/USD は緩やかな反発を見せているものの、H4 チャートで現在 1.1675 にある 72 日指数移動平均 (EMA) を下回ったままであり、この通貨ペアが依然として短期的な弱気構造内で取引されていることを強調しています。

テクニカル面では、EUR/USD は緩やかな反発を見せているものの、H4 チャートで現在 1.1675 にある 72 日指数移動平均 (EMA) を下回ったままであり、この通貨ペアが依然として短期的な弱気構造内で取引されていることを強調しています。