マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

NULL_CELL

NULL_CELL

すべてのコンテスト

アメリカ チャレンジャー、グレイ、クリスマスの人員削減前月比 (11月)

アメリカ チャレンジャー、グレイ、クリスマスの人員削減前月比 (11月)実:--

予: --

戻: --

アメリカ 週間新規失業保険申請件数 4 週間平均 (SA)実:--

予: --

戻: --

アメリカ 毎週の初回失業保険申請件数 (SA)実:--

予: --

戻: --

アメリカ 毎週の継続的失業保険申請数 (SA)実:--

予: --

戻: --

カナダ アイビー PMI (SA) (11月)

カナダ アイビー PMI (SA) (11月)実:--

予: --

戻: --

カナダ Ivey PMI (SA ではありません) (11月)実:--

予: --

戻: --

アメリカ 非国防資本耐久財受注改定前月比(航空機を除く)(SA) (9月)実:--

予: --

アメリカ 工場受注前月比 (輸送を除く) (9月)実:--

予: --

戻: --

アメリカ 工場受注前月比 (9月)実:--

予: --

戻: --

アメリカ 工場受注前月比 (防衛を除く) (9月)実:--

予: --

戻: --

アメリカ EIA 週次 天然ガス在庫変動実:--

予: --

戻: --

サウジアラビア 原油生産実:--

予: --

戻: --

アメリカ 外国中央銀行による週間国債保有額実:--

予: --

戻: --

日本 外貨準備高 (11月)

日本 外貨準備高 (11月)実:--

予: --

戻: --

インド レポレート

インド レポレート実:--

予: --

戻: --

インド 基準金利実:--

予: --

戻: --

インド リバース・レポ金利実:--

予: --

戻: --

インド 人民銀預金準備率実:--

予: --

戻: --

日本 先行指標暫定版 (10月)実:--

予: --

戻: --

イギリス ハリファックス住宅価格指数前年比 (SA) (11月)

イギリス ハリファックス住宅価格指数前年比 (SA) (11月)実:--

予: --

戻: --

イギリス ハリファックス住宅価格指数前月比 (SA) (11月)実:--

予: --

戻: --

フランス 当座預金口座 (SA ではない) (10月)

フランス 当座預金口座 (SA ではない) (10月)実:--

予: --

戻: --

フランス 貿易収支 (SA) (10月)実:--

予: --

戻: --

フランス 工業生産額前月比 (SA) (10月)実:--

予: --

戻: --

イタリア 小売売上高前月比 (SA) (10月)

イタリア 小売売上高前月比 (SA) (10月)実:--

予: --

戻: --

ユーロ圏 前年比雇用者数 (SA) (第三四半期)

ユーロ圏 前年比雇用者数 (SA) (第三四半期)実:--

予: --

戻: --

ユーロ圏 GDP最終前年比 (第三四半期)実:--

予: --

戻: --

ユーロ圏 GDP最終四半期前四半期比 (第三四半期)実:--

予: --

戻: --

ユーロ圏 雇用前四半期比確定値 (SA) (第三四半期)実:--

予: --

戻: --

ユーロ圏 雇用最終決定 (SA) (第三四半期)実:--

予: --

ブラジル PPI MoM (10月)

ブラジル PPI MoM (10月)--

予: --

戻: --

メキシコ 消費者信頼感指数 (11月)

メキシコ 消費者信頼感指数 (11月)--

予: --

戻: --

カナダ 失業率 (SA) (11月)--

予: --

戻: --

カナダ 雇用参加率 (SA) (11月)--

予: --

戻: --

カナダ 雇用 (SA) (11月)--

予: --

戻: --

カナダ パートタイム雇用 (SA) (11月)--

予: --

戻: --

カナダ フルタイム雇用 (SA) (11月)--

予: --

戻: --

アメリカ 個人所得前月比 (9月)--

予: --

戻: --

アメリカ ダラス連銀の PCE 価格指数前月比 (9月)--

予: --

戻: --

アメリカ PCE 価格指数前年比 (SA) (9月)--

予: --

戻: --

アメリカ PCE価格指数前月比 (9月)--

予: --

戻: --

アメリカ 個人支出前月比 (SA) (9月)--

予: --

戻: --

アメリカ コア PCE 価格指数前月比 (9月)--

予: --

戻: --

アメリカ UMich 5 年インフレ速報前年比 (12月)--

予: --

戻: --

アメリカ コアPCE価格指数前年比 (9月)--

予: --

戻: --

アメリカ 実質個人消費支出前月比 (9月)--

予: --

戻: --

アメリカ 5~10年のインフレ予想 (12月)--

予: --

戻: --

アメリカ UMich 現状指数暫定版 (12月)--

予: --

戻: --

アメリカ UMich消費者信頼感指数暫定値 (12月)--

予: --

戻: --

アメリカ ミシガン大学の今後 1 年間のインフレ予測の暫定値 (12月)--

予: --

戻: --

アメリカ ミシガン大学消費者期待指数速報値 (12月)--

予: --

戻: --

アメリカ 毎週の合計ドリル--

予: --

戻: --

アメリカ 毎週の石油掘削総量--

予: --

戻: --

アメリカ 消費者信用 (SA) (10月)--

予: --

戻: --

中国、本土 外貨準備高 (11月)

中国、本土 外貨準備高 (11月)--

予: --

戻: --

中国、本土 輸出前年比(米ドル) (11月)--

予: --

戻: --

一致するデータがありません

...慌てないで!

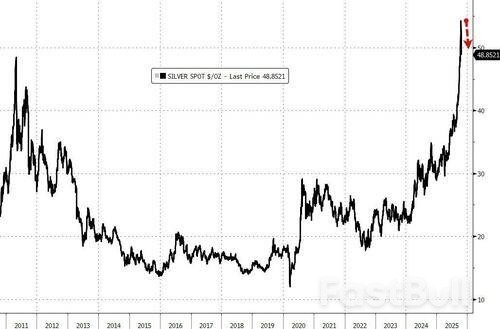

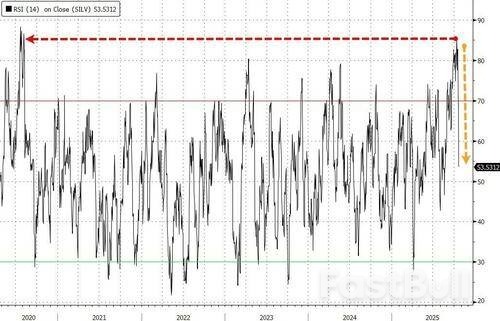

今朝、貴金属は湾のアザラシのように殴打され、金は4%下落しました...

銀はさらに悪化し、7%近く下落しています...

少しのコンテキストが役立ちます...

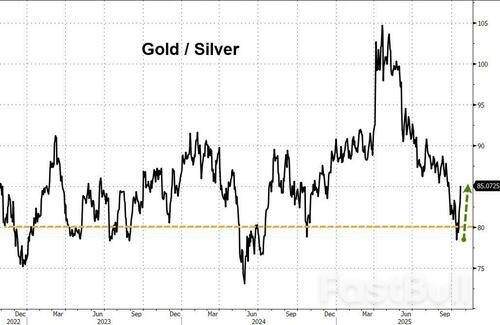

一方、銀の劇的なパフォーマンス低下は、金に対する重要なサポート レベル(何年も重要であった 80 倍の比率)で発生したことに注目します...

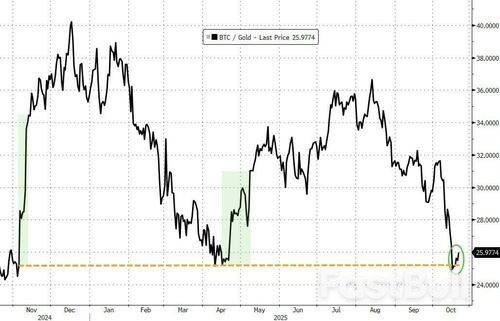

さらに、暗号通貨と比較して、金は重要な抵抗レベル(過去2回、選挙と解放記念日にBTC/金比率の強力なサポートとして機能した)に戻っていました...

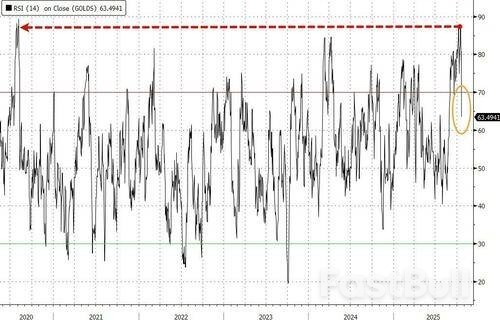

「明るい」面としては、この下落により、金と銀は危険なほど買われすぎた水準から引き戻された…

UBSのトレーダーらは、次に注目すべき水準は10月15日の安値4165で、その次は10月14日の下落で持ちこたえた4095/4100、そして10月8日と9日に上昇を一時的に抑えた4060水準だと述べている。

トルコが中東においてイランに対抗できる立場にあるかどうかは、もはや明らかではない。アンカラには独自の野心がある。

レジェップ・タイイップ・エルドアン大統領率いるトルコは、穏健なスンニ派枢軸を率い、イランの過激シーア派勢力に対抗して西側諸国を支援するという名目で、はるかに野心的なビジョン、すなわちトルコの地域覇権の回復を推進している。NATO加盟国としての地位を含む、トルコと西側諸国との経済的・外交的関係は、米国との真の共通利益へのコミットメントというよりも、地域覇権を獲得するための戦術的な手段に過ぎない。トルコの究極の目標は、6世紀以上にわたりアジア、ヨーロッパ、アフリカの広大な地域を支配したオスマン帝国がかつて享受していた影響力を取り戻すことである。したがって、こうした野心は米国、西側諸国、そしてイスラエルの利益を等しく脅かすものである。

トルコとシリアの新大統領アハメド・アル=シャラとの緊密な関係は、危険な再編を示唆している。シリアにおけるイラン主導の枢軸の崩壊が地域の安定化につながると西側諸国は期待しているものの、「エルドアン=シャラ枢軸」は、ある過激派勢力を別の過激派勢力に置き換える危険性をはらんでいる。

ヘイ・エイタン・コーエン・ヤナロチャック博士をはじめとするアナリストは、トルコが今やシリアにおける事実上の実力者であり、代理勢力を通じて情勢を左右していると警告している。トルコ主導の「統合作戦司令部」は現在、シリア、ヨルダン、イラク、レバノン全域で活動を調整していると報じられている。これはイランの影響力低下につながる可能性もあるが、シリアにおける平和構築を促進するどころか、トルコのイスラム主義的野心を強める結果となっている。イスラエルとシリアは現在、米国の支援の下で和平合意を推進していることを公に認めている。しかし、エルドアンのシリアにおける強い影響力を考えると、これらの野望は困難に直面する可能性がある。あるいは、後に多大な犠牲を伴うような、無邪気な装いで実現してしまう可能性もある。

トルコはイランとロシアの影響力を抑制しようとしているものの、イスラエルにとっても西側諸国にとっても、トルコは同盟国とは言い難い。6月のイスラム協力機構(OIC)首脳会議において、エルドアン大統領は米国がテロ支援国家に指定しているイランを公然と支持し、 「イランの勝利を楽観視している」と宣言するとともに、イスラエルが地域情勢を煽っていると非難した。彼の発言は、制裁対象となっている敵対国との連帯と、イスラム世界における地域主導権の主張の両方を露呈している。

一方、エルドアン大統領はハマスを隠蔽し続けており、最近フォックス・ニュースのインタビューでハマスをテロ組織ではなく「抵抗運動」と表現した。ガザ紛争勃発以降、エルドアン大統領は発言をエスカレートさせ、イスラエルのベンヤミン・ネタニヤフ首相がガザで「ヒトラーに劣らず大量虐殺」を犯したと非難している。トルコ各地で大規模な集会を誇らしげに主導し、昨年は「カラバフに侵攻したように、リビアに侵攻したように」イスラエルを「侵攻する」とさえ脅迫した。

実際、トルコは長年にわたりハマスの指導者を自国領土内に受け入れ、かくまっており、米国の制裁を無視して彼らに金融ネットワークを提供してきた。トルコとハマスの関係は、政治的、財政的、そして作戦的に長きにわたり深く根付いている。ハマスはトルコに不動産会社、投資ファンド、そして偽のNGOを設立しており、その規模によりトルコはハマスの主要な金融拠点となり、5億ドル以上の資産を管理している。ハマスの工作員もトルコで訓練を受け、資金と指示を持ち帰り、イスラエルへの攻撃をエスカレートさせている。とりわけ、これはイスラエル国防軍がガザ地区で押収した文書によって証明されており、2019年に指導と支援を求めてトルコ経由でガザを離れたハマスの秘密部隊「シャドーユニット」の存在が暴露されている。アンカラはハマスをテロ組織ではなく政治組織として区別しようとする婉曲表現を用いて、その支援を正当化している。

一方、トルコは地中海周辺で最大規模の軍事力を構築し、2024年までに防衛輸出を71億ドルに拡大し、シリア、リビア、コーカサスで実戦経験を積んでいる。ステルス機や長距離弾道ミサイルの戦力を欠いているものの、トルコは米国からの武器購入を通じてこれらの不足を補おうとしている。

エルドアンの脅しはイスラエルにとどまらない。2022年にはギリシャへの弾道ミサイル発射を警告した。トルコは依然として北キプロスを不法占領しており、キプロスが加盟する欧州連合(EU)はこの行動を強く非難している。2024年7月に同地域を訪問したエルドアンは、同地域に軍事基地を設置する意向を表明した。

トルコがイランのシーア派勢力に対抗してくれるという西側諸国の期待は、アンカラの意図を読み違えている。最近のイラン・トルコ間の防衛対話が示すように、宗派の違いはあるものの、両国は軍事面および情報面での協力を強化している。2025年、テヘランの国防相はトルコを「イスラム世界が直面する課題」に立ち向かうパートナーとして称賛した。最後に、トルコの核開発への野心は西側諸国の警戒を強めるべきだ。トルコは独立した核兵器を保有していないものの、米国が管理する50発の核弾頭を保有しており、現在、軍事利用へと発展する可能性のある民生用核開発への意欲を示している。2025年9月、アンカラは国内原子炉開発と、核シェルターを含む全国規模のバンカー建設計画を発表した。

エルドアン政権下で、トルコ社会はアタチュルクの世俗主義的遺産を覆すような体系的なイスラム化を遂げた。政府はイラン革命のモデルを模倣し、保守的なスンニ派過激主義イデオロギーを育んでいる。

トルコは、貿易、防衛調達、米国との合同軍事演習、そしてパートナーシップを謳うレトリックを通じて西側諸国の関与を促しており、これはエルドアン大統領がトランプ大統領と会談するためにワシントンを訪れた際にも示された。しかし、NATO同盟国としての姿勢を見せつつジハード主義勢力を支援するというこの二重戦略は、かつてイランがISISに対する安定化勢力として見せかけていた姿を彷彿とさせる。トルコの強硬な外交政策、イスラム主義的志向、そして米国が指定するテロ組織との協力は、トルコをますます信頼できない同盟国、そして新興の修正主義勢力へと変貌させている。新オスマン帝国への野心は、ワシントン、NATO、そしてエルサレムにとってもはや無視できない戦略的課題となっている。

トルコと西側諸国の同盟関係をさらに強化する前に、エルドアン大統領への要求を強めざるを得なくなり、ひいては西側諸国の安全保障体制におけるトルコの役割を根本的に見直す必要に迫られている。西側諸国は現在、トルコの野心を過小評価し、近視眼的な動きにばかり目を向け、不安定化を招きかねない攻撃的な軍事行動や過激派テロ組織とのつながりを無視している。「よりましな悪」という論理、つまりイランよりもトルコを選ぶという論理はもはや通用しない。トルコへの歩み寄りから警戒へと転換し、地域の安定維持におけるトルコの役割、そして国際的な安全保障上の負担分担への参加、そして正当な西側諸国のパートナーとしての地位を精査することが不可欠だ。トルコが方針を転換しない限り、トルコは米国の国際安全保障上の利益にとって、パートナーではなく戦略的競争相手としての地位を確立している。

金価格は火曜日、ドルが堅調に推移し、米国の利下げ観測と安全資産としての需要の持続で前日の取引で金価格が過去最高値を更新したことから投資家が利益確定したことから3%以上下落した。

スポット金は、東部標準時午前9時5分(グリニッジ標準時午後1時5分)時点で3.5%下落し、1オンスあたり4,203.89ドルとなり、2020年11月以来の大幅な下落となった。

米国の12月限金先物は3.3%下落し、1オンスあたり4,217.80ドルとなった。

価格は月曜日に史上最高の4,381.21ドルに達し、地政学的および経済的不確実性、利下げ観測、中央銀行の継続的な購入に支えられ、今年に入って60%以上上昇している。

「金の安値は昨日まで買われていたが、ここ1週間の高値でのボラティリティ急上昇は警戒感を示しており、少なくとも短期的な利益確定を促すかもしれない」と独立系金属トレーダーのタイ・ウォン氏は述べた。

ドル指数は0.4%上昇し、他の通貨保有者にとって金地金の価格が上昇した。

投資家らが大企業からの概ね好調な業績の波を評価する中、先物は前日の下げ幅を縮小しており、ウォール街は穏やかなスタートを切る態勢が整ったように見えた。

キトコ・メタルズのシニアアナリスト、ジム・ワイコフ氏はメモの中で、「今週初めの市場全体のリスク選好度の向上は、安全資産とされる金属にとって弱気材料だ」と述べた。

トレーダーたちは現在、米国の閉鎖の影響で発表が遅れている米国消費者物価指数(CPI)の発表を待ち望んでいる。9月のCPIは前年比3.1%の上昇が見込まれている。市場は、連邦準備制度理事会(FRB)が来週の会合で25ベーシスポイントの利下げを行うと予想している。

利回りのない資産である金は、低金利環境で恩恵を受ける傾向があります。

投資家らはまた、来週予定されているドナルド・トランプ米大統領と習近平中国国家主席との会談も待ち望んでいる。

スポット銀は5.2%下落し、1オンスあたり49.68ドルとなった。

「銀は今日大きく下落しており、銀価格全体を下落させている」とウォン氏は語った。

「短期的な高値は54ドルにあるようだ。50ドルを下回るとセンチメントは不安定になるが、金が比較的堅調に推移する限り、銀は大幅な変動を伴い横ばいで推移する可能性が高い。」

一方、プラチナは4.3%下落して1,568.25ドル、パラジウムは5.8%下落して1,410ドルとなった。

カナダドルは米国時間に入り、市場が全面高となり、主要通貨の上昇を牽引しました。国内のインフレ指標が予想を上回ったことを受け、今月発表された堅調な雇用統計と相まって、これらの指標は10月29日の会合での利下げの可能性を示唆しています。

中国銀行は緩和姿勢を維持しており、市場も引き続きさらなる利下げを予想しているが、国内経済が懸念されていたよりも底堅い兆候が見られることから、最新の統計を受けて中国銀行は今月は利下げを一時停止し、12月に向けて政策手段を温存する可能性がある。

一方、円は引き続き売り圧力にさらされた。画期的な国会投票で、与党自民党の高市早苗氏が日本初の女性首相に正式に選出された。野党が統一候補を立てられなかったため、自民党の新たな連立相手である日本維新の会の活躍が、高市氏の快勝に貢献した。

高市氏は速やかに新内閣を発足させ、日米関税交渉の主任である赤澤良生氏を通商担当大臣に任命し、二国間交渉のモメンタムを維持しようとした。新政権は、ドナルド・トランプ米大統領の訪米という差し迫った外交課題に直面している。今回の訪米は、進行中の関税交渉や米国とのより広範な防衛協力に対する日本の姿勢を試すことになるだろう。

米中間の貿易摩擦も依然として焦点となっている。中国税関のデータによると、米国への希土類磁石の輸出量は9月に前月比28.7%減の420.5トンとなり、前年比で約30%減少した。報道によると、中国は10月に実施される規制強化に先立ち、9月に希土類磁石の輸出許可手続きを厳格化したという。この動きは、中国が資源管理を貿易紛争における交渉材料として利用しようとする意図を浮き彫りにする一方、米国はオーストラリアなどのパートナーと戦略的な鉱物資源同盟の構築を続けている。

通貨市場では、カナダドルが本日最も値上がりした通貨として際立っており、ドルとポンドがそれに続きます。円は引き続き最も値下がりしており、スイスフランとニュージーランドドルがそれに続きます。豪ドルとユーロは中程度の動きとなっています。

欧州市場では、本稿執筆時点でFTSEは0.31%上昇、DAXは0.17%上昇、CACは0.44%上昇。英国10年債利回りは0.022ポイント下落し、4.492。ドイツ10年債利回りは0.007ポイント下落し、2.573。アジア市場では、日経平均株価は0.27%上昇、香港HSIは0.65%上昇、中国上海証券取引所は1.36%上昇、シンガポール・ストレーツ・タイムズは1.20%上昇。日本国債10年債利回りは0.006ポイント下落し、1.663となった。

カナダの消費者物価指数(CPI)は9月に予想以上に上昇しました。総合CPIは前年比2.4%上昇し、8月の1.9%から大幅に上昇し、市場コンセンサス予想の2.3%を上回りました。この回復は主にガソリン価格の下落幅が前年比で縮小したことによるもので、8月の12.7%から4.1%に縮小したことが、年間計算において顕著なベース効果を生み出しました。

それでも、基調的なインフレの勢いは強まった。ガソリンを除く消費者物価指数(CPI)は前年同月比2.6%上昇し、前月の2.4%から上昇に転じ、エネルギー以外の幅広い物価上昇圧力を示唆している。3つのコアインフレ指標は全て予想を上回った。CPI中央値は3.2%で横ばいとなり、予想の3.0%を上回った。調整済みCPIは3.0%から3.1%に上昇。共通CPIは前年同月比2.5%から2.7%に加速した。

ニュージーランドは2025年9月に再び大幅な貿易赤字を記録しました。これは、堅調な海外需要にもかかわらず、輸入の伸びが輸出を上回ったためです。統計局のデータによると、財貨輸出は前年比19%増の58億NZドル、輸入は前年比1.6%増の72億NZドルでした。その結果、月次赤字は-14億NZドルとなり、予想の-60億NZドル、前月の-12億NZドルを下回りました。

輸出は幅広い分野で堅調に推移し、主要輸出先への二桁増が牽引しました。中国向けは前年比24%増、オーストラリア向けは28%増、日本向けは23%増でした。また、米国とEU向けはそれぞれ10%増、15%増となりました。

輸入面では、中国からの輸入が前年比16%増加し、EUとオーストラリアからの流入はそれぞれ7.3%と6.4%増加しました。これを相殺する形で、米国からの輸入は30%減少し、韓国からの輸入は4.8%減少しました。

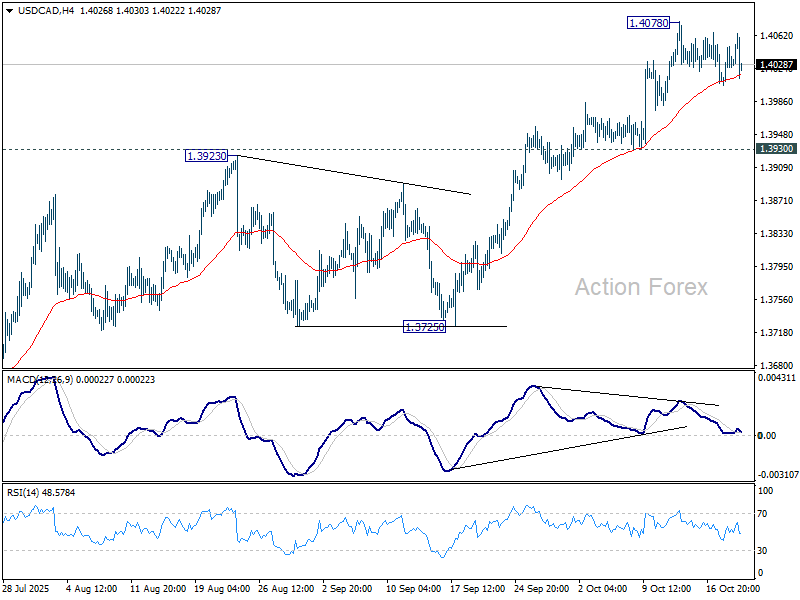

日足ピボット: (S1) 1.4014; (P) 1.4032; (R1) 1.4059;

USD/CADは米国時間早朝に小幅下落したものの、1.3930を大きく上回った水準を維持しています。日中取引では、1.4078を下回る水準での更なる値固めは中立的な状況が続いています。しかし、1.3930のサポートが維持される限り、更なる上昇が期待されます。現在の展開は、1.3538からの上昇が1.4791からの下落を反転させつつあることを示唆しています。1.4078を上抜ければ、1.4791から1.3538への61.8%のリトレースメントである1.4312がターゲットとなります。

より大局的に見ると、1.4791の中期高値からの値動きは、1.2005(2021年の安値)からの上昇トレンドへの調整局面にある可能性が高い。現在の勢いに基づくと、1.3538からの上昇が第二段階となり、その後第三段階を経て上昇トレンドが再開すると考えられる。つまり、レンジ取引は中期的に拡大する見込みだ。今のところ、1.3725のサポートが維持される限り、この状況は好ましい状況を維持するだろう。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

ログインしていません

ログインしてさらに多くの機能にアクセス

FastBull プロ

まだ

購入

サインイン

サインアップ