マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

ドナルド・トランプ大統領は、金利が高騰しているため、連邦準備制度理事会(FRB)のジェローム・パウエル議長を「遅すぎる」と繰り返し非難するようになった。

ドナルド・トランプ大統領は、就任以来政策金利が4.25~4.5%に据え置かれていることを理由に、連邦準備制度理事会(FRB)のジェローム・パウエル議長を「遅すぎる」と繰り返し非難している。火曜日だけでも、トランプ大統領はいつものようにソーシャルメディアで3%の利下げを要求した。これは景気後退期以外では決して実現しない事態だ。トランプ大統領の挑発的な発言はさておき、最新のインフレ指標は、パウエル議長の「様子見」姿勢が今日の経済見通しにまさに合致していることを示している。

労働統計局は火曜日、6月のコア消費者物価指数が前月比0.2%上昇したと発表した。これはやや明るい材料だが、前年比は2.9%にとどまっている。しかし、この数値は依然としてFRBの目標である2%を大きく上回っており、報告書の詳細を見ると、関税が物価上昇を煽り始めており、今後数ヶ月でより大きな影響が波及し始める可能性があることが示唆されている。

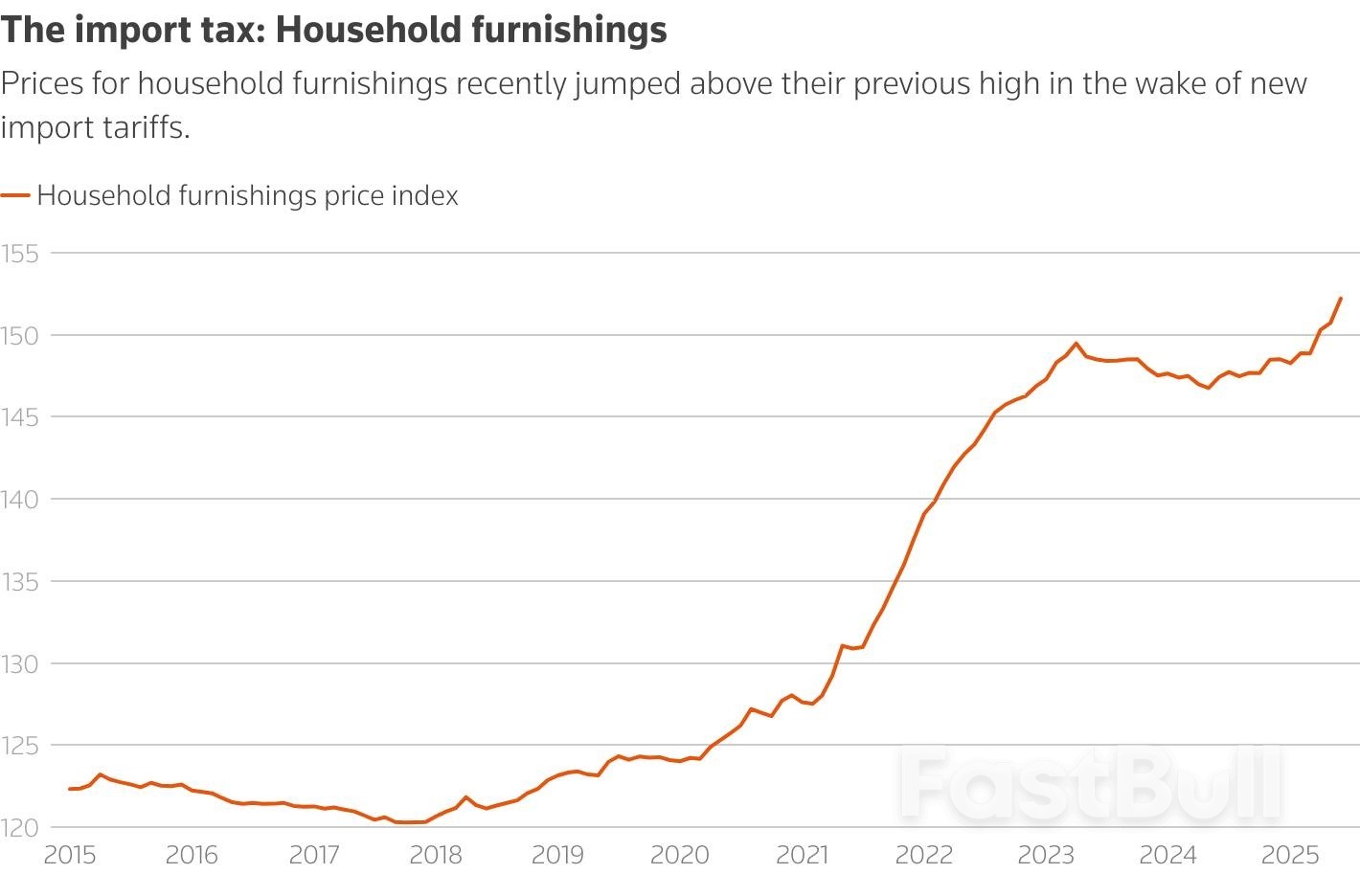

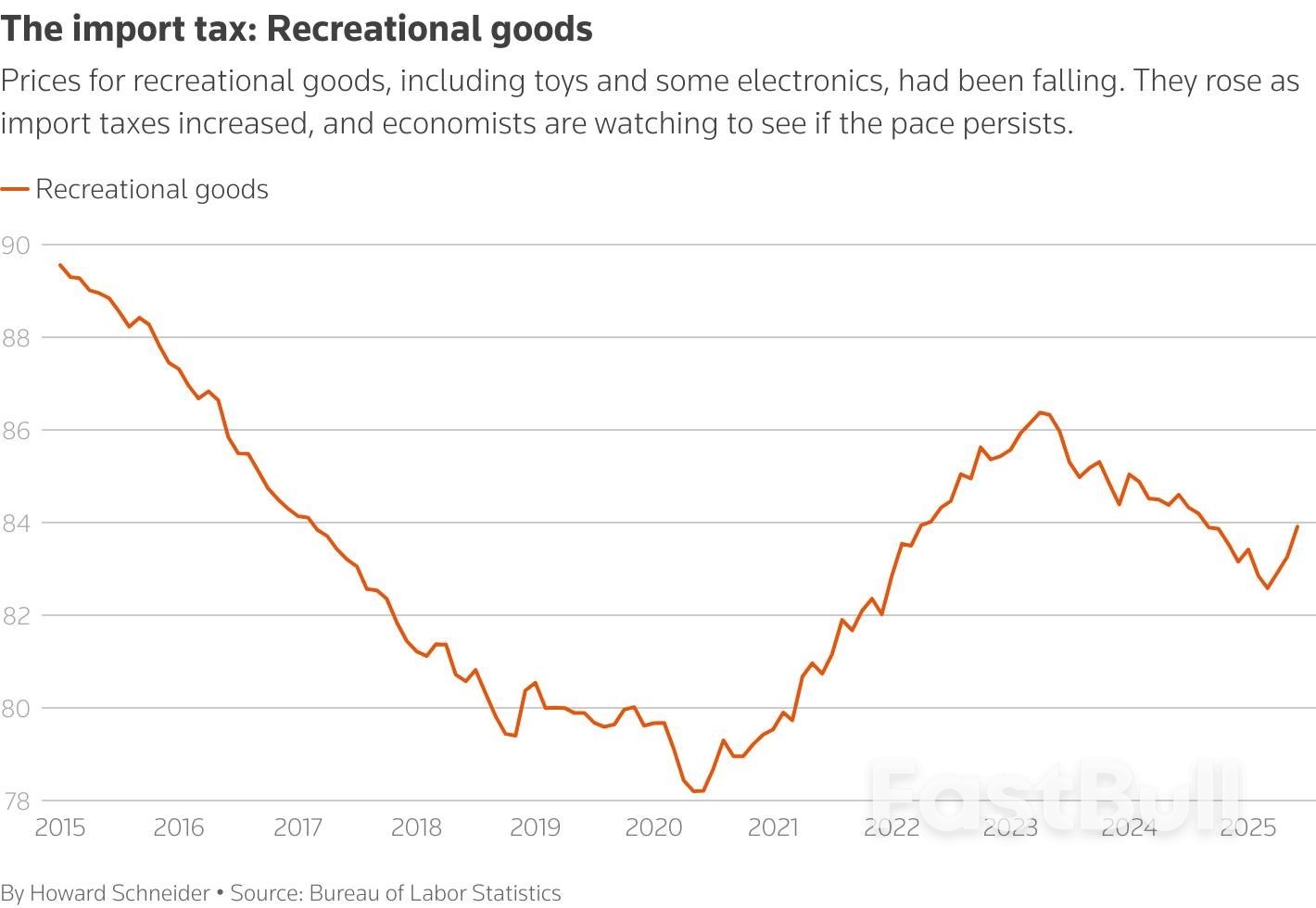

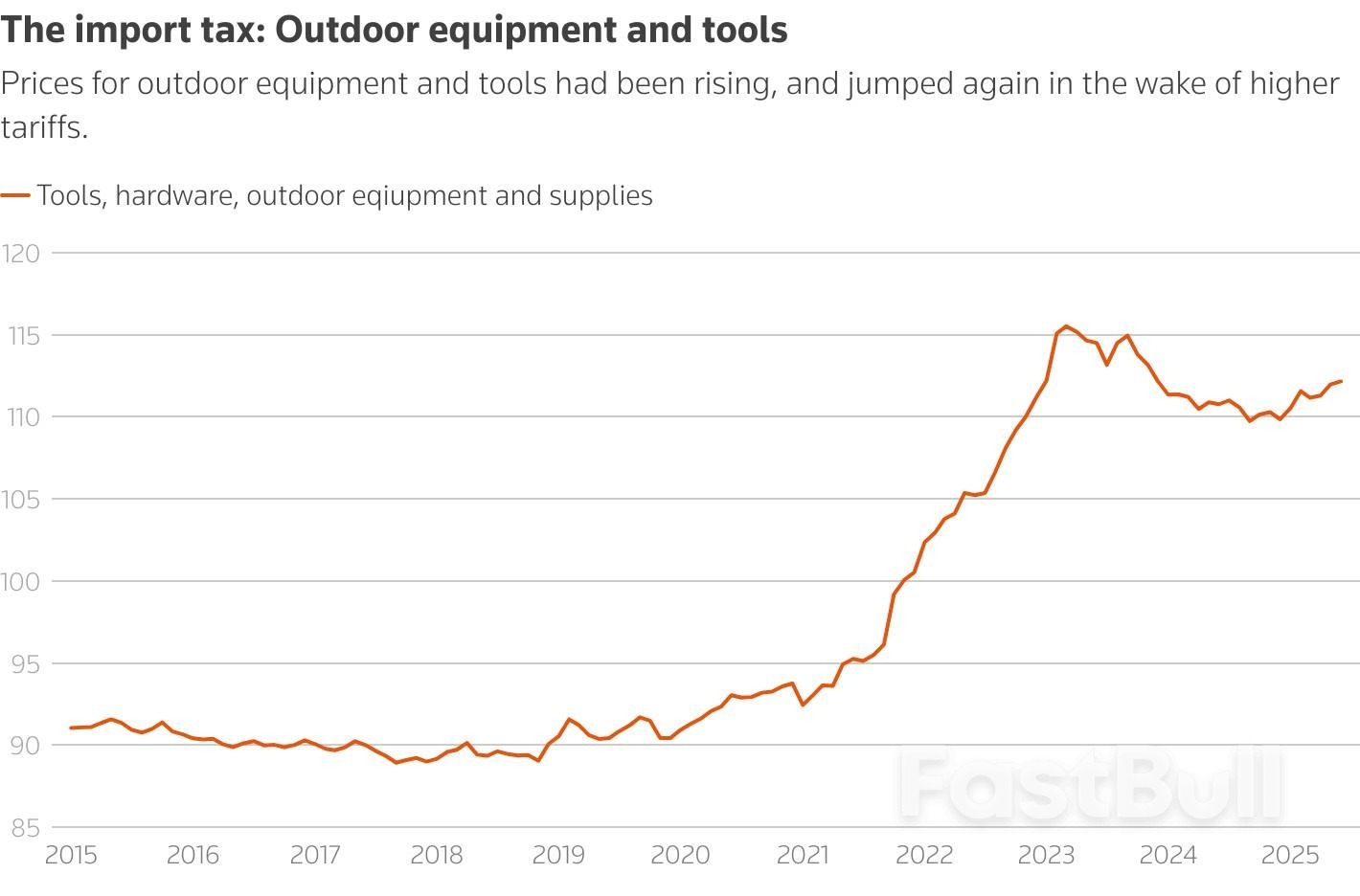

具体的には、コア財は6月に前月比0.2%増と、2月以来の大幅な伸びを記録しました。これは主に家庭用家具・消耗品の増加によるもので、関税転嫁の明確な兆候です。家電製品、敷物、家事用品などの家庭用品は前月比1%増と、2022年1月以来の最大の増加率となりました。また、2022年以降で最大の前月比増加を記録したのは、娯楽用品(スポーツ用品、玩具、ビデオ機器など)です。今月は関税の影響が否定できないだけでなく、前月のデータでは影響が非常に小さく散発的だったのに対し、影響は拡大しているように見えます。

それでも、今月はパニックに陥ったり、祝ったりする月ではありませんでした。失業率が安定している現状では、苦境に立たされているFRB議長(トランプ大統領は来年の任期満了で後任を指名しています)がずっと言い続けてきたように、今こそ行動を起こすべき時です。さらなるデータを待つべきです。

FRBの政策担当者や民間エコノミストの間では、関税は夏のどこかで発動されるというのが一般的な見方だった。まず、トランプ大統領による最大かつ最も広範な関税攻撃は4月まで行われなかった。ゴールドマン・サックス・グループのエコノミストは、多くの輸入品が米国に到着するまでに約1か月かかると推定しており、「解放記念日」関税の発動時点で既に船舶に積載されていた商品は免除対象となった。さらに、企業は期限前に在庫を積み増し、税関・国境警備局は多くの輸入業者に対し、支払いを最大1か月半延期することを認めている。そのため、多くの予測者は、関税の影響は6月に始まり、7月と8月にさらに顕著になる可能性があると予想していた。

パウエル議長も概ねその立場をとっている。6月の政策決定後の記者会見で、彼は関税について「夏の間に」より詳しい情報が得られるだろうと述べた。「今のところ、関税の影響がそれほど大きく現れるとは予想していなかったし、実際に現れていない」と述べ、「今後数ヶ月でどの程度影響が出るかを見ていくことになるだろう」と付け加えた。市場では、彼の発言は、早ければ9月にも(保証は薄いものの)追加利下げが行われる可能性があると広く解釈されており、その解釈は依然として適切だと考えられる。その頃には、委員会は7月と8月のインフレ率に関する追加データを入手しているだろう。

残念ながら、トランプ大統領はソーシャルメディア上でより迅速な減税を訴えており、大統領経済諮問委員会(CEA)は最近、関税が「経済的に意味のあるインフレ」を引き起こしたという証拠は見当たらないという分析を発表した。インフレーション・インサイツのオマール・シャリフ社長は月曜日、CEAは先走りすぎていると批判した。「方法論は一旦置いておくとして、もしCEAの分析の主旨が関税がインフレに影響を与えていないと示唆することだとしたら、彼らは50ヤードラインでボールをスパイクしたことになると思う」とシャリフ氏は述べた。

もちろん、関税の影響がさらに広がり、FRBが政策金利を引き下げる可能性は十分にあります。FRBはインフレ率が2%に戻るまで待たずに再び利下げを開始する必要はなく、金利は明らかにFRBの政策担当者が抑制的と判断する水準にあります。パウエル議長とその同僚たちは、政策が正しい軌道を辿っているという確信を得るだけで十分です。

さらに、関税は一般的に一時的な価格上昇とみなされており、金融政策の正統派が「無視すべき」と考えるような供給ショックの一種です。貿易政策に関する究極の問題は、関税が期待に衝撃を与え、インフレが経済の根幹に再び浸透するかどうかです。それは、関税の影響の大きさと期間の両方に左右される可能性があります。そして、これらすべての変数は、トランプ大統領が政策を緩和するかどうかにかかっています。彼は時折、特に金融市場が悪化した際に、政策を緩和する意思を示してきました。

金融政策は、ある程度、インフレバスケットを構成する他の主要カテゴリーの動向にも左右されるだろう。主要輸入品の中で、自動車セクターは大きな疑問符が付いている。関税が自動車価格を押し上げ、利益率を脅かしている一方で、政府のデータによると、新車・中古車ともに6月は5月より価格が下落しており、関税だけが唯一の懸念材料ではないことを改めて示している。ディーラーはまた、高い借入コストと、需要を圧迫する全般的な購入難にも対処している。多くのディーラーは、顧客数と市場シェアに打撃を与えることなく価格を引き上げることができるかどうか、確信が持てない状況にある。

さらに、関税の影響を直接受けないコアサービスが、依然としてコアCPIの約4分の3、そして全体のインフレ率の約3分の2を占めていることを忘れてはなりません。そのため、特に住宅価格のインフレが2025年の大部分で見られたように低調に推移すれば、サービス価格のデフレーションが特定のコア財価格の上昇を緩和する可能性は十分にあります。様々な逆風が吹く中、政策担当者は更なる証拠を待つのが責任ある解決策であり、パウエル議長率いるFRBはまさにそれを行っています。ホワイトハウス周辺の党派が何を言おうと、議長は関税をめぐる不確実性に期待をはるかに超える対応を見せています。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。