マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

NULL_CELL

NULL_CELL

すべてのコンテスト

アメリカ チャレンジャー、グレイ、クリスマスの人員削減前月比 (11月)

アメリカ チャレンジャー、グレイ、クリスマスの人員削減前月比 (11月)実:--

予: --

戻: --

アメリカ 週間新規失業保険申請件数 4 週間平均 (SA)実:--

予: --

戻: --

アメリカ 毎週の初回失業保険申請件数 (SA)実:--

予: --

戻: --

アメリカ 毎週の継続的失業保険申請数 (SA)実:--

予: --

戻: --

カナダ アイビー PMI (SA) (11月)

カナダ アイビー PMI (SA) (11月)実:--

予: --

戻: --

カナダ Ivey PMI (SA ではありません) (11月)実:--

予: --

戻: --

アメリカ 非国防資本耐久財受注改定前月比(航空機を除く)(SA) (9月)実:--

予: --

アメリカ 工場受注前月比 (輸送を除く) (9月)実:--

予: --

戻: --

アメリカ 工場受注前月比 (9月)実:--

予: --

戻: --

アメリカ 工場受注前月比 (防衛を除く) (9月)実:--

予: --

戻: --

アメリカ EIA 週次 天然ガス在庫変動実:--

予: --

戻: --

サウジアラビア 原油生産実:--

予: --

戻: --

アメリカ 外国中央銀行による週間国債保有額実:--

予: --

戻: --

日本 外貨準備高 (11月)

日本 外貨準備高 (11月)実:--

予: --

戻: --

インド レポレート

インド レポレート実:--

予: --

戻: --

インド 基準金利実:--

予: --

戻: --

インド リバース・レポ金利実:--

予: --

戻: --

インド 人民銀預金準備率実:--

予: --

戻: --

日本 先行指標暫定版 (10月)実:--

予: --

戻: --

イギリス ハリファックス住宅価格指数前年比 (SA) (11月)

イギリス ハリファックス住宅価格指数前年比 (SA) (11月)実:--

予: --

戻: --

イギリス ハリファックス住宅価格指数前月比 (SA) (11月)実:--

予: --

戻: --

フランス 当座預金口座 (SA ではない) (10月)

フランス 当座預金口座 (SA ではない) (10月)実:--

予: --

戻: --

フランス 貿易収支 (SA) (10月)実:--

予: --

戻: --

フランス 工業生産額前月比 (SA) (10月)実:--

予: --

戻: --

イタリア 小売売上高前月比 (SA) (10月)

イタリア 小売売上高前月比 (SA) (10月)実:--

予: --

戻: --

ユーロ圏 前年比雇用者数 (SA) (第三四半期)

ユーロ圏 前年比雇用者数 (SA) (第三四半期)実:--

予: --

戻: --

ユーロ圏 GDP最終前年比 (第三四半期)実:--

予: --

戻: --

ユーロ圏 GDP最終四半期前四半期比 (第三四半期)実:--

予: --

戻: --

ユーロ圏 雇用前四半期比確定値 (SA) (第三四半期)実:--

予: --

戻: --

ユーロ圏 雇用最終決定 (SA) (第三四半期)実:--

予: --

ブラジル PPI MoM (10月)

ブラジル PPI MoM (10月)--

予: --

戻: --

メキシコ 消費者信頼感指数 (11月)

メキシコ 消費者信頼感指数 (11月)--

予: --

戻: --

カナダ 失業率 (SA) (11月)--

予: --

戻: --

カナダ 雇用参加率 (SA) (11月)--

予: --

戻: --

カナダ 雇用 (SA) (11月)--

予: --

戻: --

カナダ パートタイム雇用 (SA) (11月)--

予: --

戻: --

カナダ フルタイム雇用 (SA) (11月)--

予: --

戻: --

アメリカ 個人所得前月比 (9月)--

予: --

戻: --

アメリカ ダラス連銀の PCE 価格指数前月比 (9月)--

予: --

戻: --

アメリカ PCE 価格指数前年比 (SA) (9月)--

予: --

戻: --

アメリカ PCE価格指数前月比 (9月)--

予: --

戻: --

アメリカ 個人支出前月比 (SA) (9月)--

予: --

戻: --

アメリカ コア PCE 価格指数前月比 (9月)--

予: --

戻: --

アメリカ UMich 5 年インフレ速報前年比 (12月)--

予: --

戻: --

アメリカ コアPCE価格指数前年比 (9月)--

予: --

戻: --

アメリカ 実質個人消費支出前月比 (9月)--

予: --

戻: --

アメリカ 5~10年のインフレ予想 (12月)--

予: --

戻: --

アメリカ UMich 現状指数暫定版 (12月)--

予: --

戻: --

アメリカ UMich消費者信頼感指数暫定値 (12月)--

予: --

戻: --

アメリカ ミシガン大学の今後 1 年間のインフレ予測の暫定値 (12月)--

予: --

戻: --

アメリカ ミシガン大学消費者期待指数速報値 (12月)--

予: --

戻: --

アメリカ 毎週の合計ドリル--

予: --

戻: --

アメリカ 毎週の石油掘削総量--

予: --

戻: --

アメリカ 消費者信用 (SA) (10月)--

予: --

戻: --

中国、本土 外貨準備高 (11月)

中国、本土 外貨準備高 (11月)--

予: --

戻: --

中国、本土 輸出前年比(米ドル) (11月)--

予: --

戻: --

一致するデータがありません

予想を上回る米雇用統計により連邦準備制度理事会(FRB)が12月の会合で利下げを控えるだろうとの見方が強まったため、金価格は金曜日に下落し、週足での下落に向かっていた。

予想を上回る米雇用統計により連邦準備制度理事会(FRB)が12月の会合で利下げを控えるだろうとの見方が強まったため、金価格は金曜日に下落し、週足での下落に向かっていた。

金現物は、グリニッジ標準時6時43分時点で0.9%下落し、1オンスあたり4,039.86米ドルとなった。金地金は今週1%下落した。12月限の米国金先物は0.6%下落し、1オンスあたり4,035.60米ドルとなった。

ゴールドシルバー・セントラルのマネージングディレクター、ブライアン・ラン氏は「金価格は現在安定しており、ドルはかなり上昇している。その背景には、FRBが引き続き利下げを続けるかどうかの憶測が広がっている」と述べた。

「現在、市場は不透明で、特に12月末が近づく今、多くのトレーダーが持ち高で利益確定をすると予想しており、先週末から今週にかけてまさにその状況が見られた」

ドルは金曜日、1カ月以上ぶりの高値圏に浮上した。ドル高は、ドル建てで取引される金の価格を他の通貨保有者にとってより高くする。

連邦政府機関の閉鎖により遅れて発表された注目の米労働省の報告によると、9月の非農業部門雇用者数は11万9000人増加し、予想の5万人増の2倍以上となった。

トレーダーは現在、来月のFRB(連邦準備制度理事会)による利下げの確率を約39%と見ています。利回りのない資産である金は、低金利環境では好調な動きを見せる傾向があります。

シカゴ連銀のオースタン・グールズビー総裁は木曜日、特にインフレ率が連銀の目標である2%に近づくにつれ停滞し、誤った方向に進み始めていることから、前倒しの利下げに「不安」を感じている旨を改めて表明した。

一方、金利の変動により潜在的な買い手が購入を控えたため、アジアの主要市場全体での現物金需要は今週も低調に推移した。

一方、スポット銀は2.2%下落して1オンスあたり49.48ドル、プラチナは0.4%下落して1,505.96ドル、パラジウムは1.4%下落して1,358.15ドルとなった。

要点:

11月20日木曜日、暗号通貨市場全体で売り圧力が強まったため、XRPは重要な心理的サポートレベルまで下落した。

ビットコイン( BTC )が2025年4月以来の最低水準に下落する中、XRPスポットETFは売りの波を食い止めることができなかった。XRPとビットコインの相関関係が継続しているため、このトークンはBTCスポットETFの資金流入の影響を受けやすく、それが11月のセンチメントを圧迫した。

20万人以上のフォロワーを持つ著名な仮想通貨コメンテーターのクインテン氏は、短期保有者のうち資産が水没している割合について次のようにコメントした。

2020年のCOVID-19暴落では、3,750ドルで92%の損失。2020年のFTX暴落では、16,000ドルで94%の損失。そして今日、89,000ドルで99%の損失。これは、短期保有者による史上最大の投げ売り記録です。

Bitwise XRP ETFは11月20日木曜日に上場され、取引初日に機関投資家からの旺盛な需要を示しました。しかし、取引量は初日のCanary XRP ETF(XRPC)の5,900万ドルを下回り、地合いを圧迫しました。

ブルームバーグ・インテリジェンスのアナリスト、ジェームズ・セイファート氏は、Bitwise XRP ETFの取引初日について次のようにコメントした。

取引終了まで残り約2時間強で、Bitwiseの$XRPの本日の取引額は2,200万ドルに迫っています。今年の取引量で第1位となったCanary Fundsの$XRPCに続き、丸1週間で2番目に市場に出た製品としては、非常に印象的です。

アナリストらは以前、ETF発行会社の運用資産ランキングにおけるビットワイズとフランクリン・テンプルトンの順位を考慮して、両社がかなり多くの需要を引きつけるだろうと推測していた。

VettaFiによると、フランクリン・テンプルトンはETF発行体の運用資産残高(AUM)ランキングで447億ドルで19位にランクされています。ビットワイズ・アセット・マネジメントは56億ドルで56位です。市場に初めてXRPスポットETFを発行したカナリー・キャピタルは、運用資産残高8,482万ドルで231位にランクされています。

しかし、市場環境が取引量に影響を与えた可能性が高い。参考までに、米国のBTCスポットETF市場は11月に30億ドルの純流出に直面している。

木曜日の売りを誘発するような新たな市場イベントはなかった。しかし、10月の2つの重要な出来事により、センチメントは依然として弱いままである。米国政府機関閉鎖と、トランプ大統領による中国製品への関税100%引き上げの脅しにより、XRPは10月1日から11月20日までの間に30%下落した。XRP保有者にとって唯一の朗報は、10月10日のフラッシュクラッシュから0.7773ドルまで急速に回復したことだった。

XRPUSD – 日足チャート – 211125 – 政府閉鎖と関税の脅威

XRPUSD – 日足チャート – 211125 – 政府閉鎖と関税の脅威Kobeissi Letterは、暗号通貨の売り出し期間の延長について次のようにコメントした。

仮想通貨の暴落:わずか45日前の10月6日、ビットコインは史上最高値の12万6272ドルを記録し、時価総額は2兆5000億ドルに達した。その後、トランプ大統領が中国に100%の関税を課すと警告した10月10日、何か「機械的な」変化が起きたようだ。この変化は記録的な192億ドルの暴落につながっただけでなく、ビットコインは真の意味で回復することはなかった。

コベイシ書簡には次のように記されている。

10月30日に米中貿易協定が成立したにもかかわらず、清算圧力はさらに悪化した。そして11月10日以降、ビットコインは文字通り一直線に下落し、1日平均の清算額は10億ドル近くに達している。この45日間の弱気相場を通して、暗号資産のファンダメンタルズに弱気な動きはほとんど見られなかった。

コベイシ・レターは、45日間の弱気相場は過剰なレバレッジと散発的な清算によるものだとしながらも、市場の効率性を考えれば状況は安定すると強調した。

10月10日のフラッシュクラッシュは投資家を動揺させたが、12月のFRB利下げ観測の後退も売り圧力を強めている。FOMCメンバーはインフレ高進への懸念を表明する一方で、労働市場の冷え込みを軽視し、追加緩和の延期を示唆している。

CME FedWatchツールによると、12月の利下げの可能性は11月13日の50.1%から11月20日の39.1%に低下した。ちなみに、12月の利下げの確率は10月20日時点で98.8%だった。XRPは10月20日以降16.4%下落しており、FRBの市場心理への影響を反映している。

重要なのは、米国の主要経済指標が発表されなかったことで、XRPをはじめとする暗号資産市場全体が急落したことです。インフレが鈍化し、労働市場が崩壊ではなく冷え込み続ければ、最新のインフレ率と雇用統計によって状況が一変する可能性があります。

XRPは11月20日木曜日に5.17%下落し、前日の4.94%の下落に続き、1.9985ドルで取引を終えました。XRPは、4.84%下落した暗号資産市場全体のパフォーマンスを下回りました。

木曜日の長期にわたる売りにより、トークンの取引は50日および200日の指数移動平均(EMA)を大きく下回り、弱気の勢いを裏付けた。

今後、いくつかの出来事がセンチメントの変化を引き起こし、XRP が 2.5 ドルに向かう可能性があります。

注目すべき主要なテクニカルレベルは次のとおりです。

短期的な価格上昇要因としては以下が挙げられます。

弱気シナリオ:2.0ドルを下回るリスク

これらの弱気シナリオは、XRPを2.0ドルに向けて押し上げる可能性があります。もしこの水準を下抜ければ、1.9112ドルが次の重要なサポートレベルとなります。1.9112ドルを下抜ければ、4月の安値1.6147ドルが露出する可能性があります。注目すべきは、XRPは高値と安値を切り下げており、さらなる下落を示唆している点です。

XRPUSD – 日足チャート – 211125 – 弱気

XRPUSD – 日足チャート – 211125 – 弱気2.2ドルの抵抗線を上抜ければ、2.35ドルを試す道が開かれる可能性があります。2.35ドルを継続的に突破できれば、50日移動平均線への道が開かれ、次の重要な抵抗線は2.5ドルとなります。今後のセッションでは、2.0ドルでの買いの需要が重要となるでしょう。

XRPUSD – 日足チャート – 211125 – 強気

XRPUSD – 日足チャート – 211125 – 強気米国の主要データの欠如とFRBの政策の不確実性が引き続き市場心理を圧迫している。

しかし、XRPスポットETFへの旺盛な需要は価格回復を支え、トークン価格は2.2ドルへと上昇する可能性があります。11月24日(月)に開始されるフランクリン・テンプルトンのETF市場における存在感を考えると、フランクリンXRP ETFは極めて重要な意味を持つ可能性があります。

今後72時間で、XRPが下落を続けるか、それとも2.5ドルに向けて回復を始めるかが決まる可能性がある。XRPがBTCから切り離され始めるには、XRPスポットETFの資金流入が重要となるだろう。

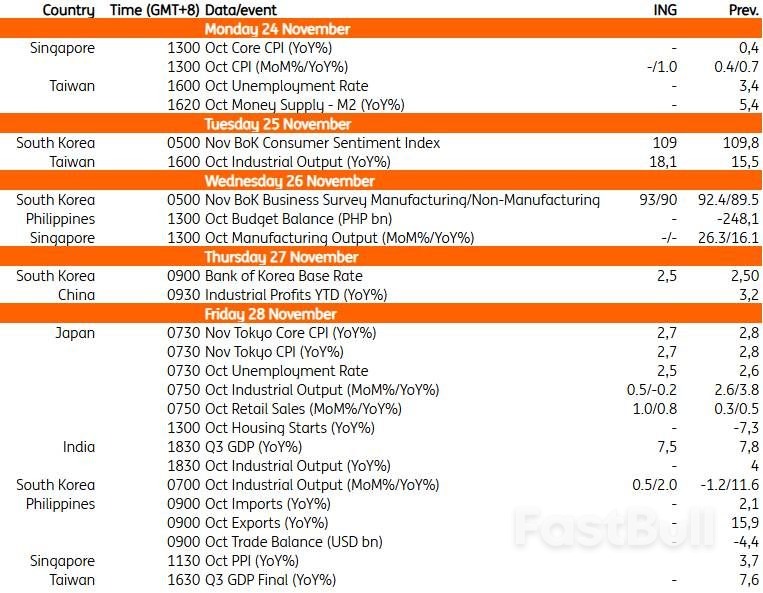

韓国銀行は木曜日、政策金利を2.50%に1ヶ月間据え置く見込みで、少数の反対票が見込まれる。韓国銀行は、インフレよりも金融不安への懸念を優先する可能性が高い。住宅価格が落ち着いたという明確な兆候がなく、為替市場が依然として不安定な状況にあることを踏まえると、韓国銀行は金利を据え置くのに十分な理由がある。また、木曜日には韓国銀行は見通しレポートを発表する。貿易摩擦の緩和と予想を上回る半導体サイクルを背景に、韓国銀行は2025年のGDP見通しを0.8%から1.1%に、2026年の見通しを1.6%から1.9%に上方修正するだろうと見ている。2%を下回るGDP見通しは、韓国銀行の金融緩和政策の継続を支持する可能性が高い。最近の韓国国債利回りの上昇は、李承晩総裁が以前のメディアインタビューで政策方向転換の可能性を示唆するタカ派的な発言をしたことを反映している。我々は、記者会見での彼の発言はよりバランスが取れたもので、政策決定はデータに依存しているということを強調すべきだと考えている。

半導体生産の好調に牽引され、工業生産は2ヶ月連続で増加すると予測されています。予想よりも長引いた秋夕(チュソク)連休と、第2次現金給付制度が相まって、サービス業の活動が活発化すると予想されます。

木曜日に発表される中国の工業利益データは、今月の主要データ発表を締めくくるものとなる。データはここ数ヶ月で改善の兆しを見せており、8月と9月の2ヶ月連続で前年比20%を超える利益成長が寄与し、9月までの年初来で利益は3.2%増加している。これは、ベース効果による下支え効果によるものだ。このベース効果による下支えは、第4四半期のデータで徐々に弱まると予想されるものの、10月には利益成長を堅調に維持するには十分だろう。鉄道、船舶、航空宇宙、コンピューター、通信、その他の電子機器製造、電気機械製造など、輸出需要が好調な業界は、今年に入って概ね好調を維持しており、この傾向は続くと予想される。

東京の11月の消費者物価指数は、堅調な賃金上昇に支えられ、前年比2.7%上昇すると予想されています。円安も上昇圧力を高める要因となるでしょう。日米貿易協定の成立を受け、鉱工業生産はプラスを維持する見込みです。第3四半期は縮小したものの、最近のデータは景気回復を示唆しており、日銀の政策正常化継続を支えています。12月の利上げに対する市場の期待は、この1週間で大幅に低下しました。日銀の最近の発言は、少なくとも3人の理事がよりタカ派的なスタンスを支持していることを示唆していると考えています。しかし、他の理事がこれに同意するかどうかは依然として不透明です。12月の利上げを引き続き予想していますが、1月への延期の可能性が高まっています。

火曜日に発表される台湾の工業生産データは、力強い成長の連続を維持し、前年比18.1%と小幅な加速となると予想しています。力強い成長は情報電子産業に集中しており、同セクターの需要が減速すれば、依然として景気後退のリスクにさらされています。この可能性に関する市場での議論は最近高まっていますが、10月の統計にはまだ影響は見られません。

インドの第3四半期のGDP成長率は前年比7.5%と緩やかに減速すると予想しています。輸出の伸びは、米国からの輸出に対する50%の関税の影響により、第3四半期に鈍化し始めました。しかし、GST税率の引き下げとそれに伴う消費財購入の増加に牽引され、民間消費の伸びは比較的堅調に推移しました。

運輸会社コンフォートデルグロは11月20日、上級管理職の変更を発表したが、これには「ポイントツーポイントモビリティオフィサー」という新しい役職の創設も含まれている。

デレク・コーは2026年に最高財務責任者(CFO)を退任し、3月末に退職します。また、副最高経営責任者(CEO)と最高コーポレートサービス責任者(CSO)という他の2つの上級職も辞任します。

同社は証券取引所への提出書類で、同氏は7年間の職務を経て、移行を支援し「戦略的取り組みの継続性」を確保するため、今後は顧問の役割を担う予定だと述べた。

コー氏のCFO職には、現グループ副CFOのクリストファー・デビッド・ホワイト氏が就任する。

20年以上の財務経験を持つホワイト氏は、2019年からコンフォートデルグロに勤務し、グループレベルの財務ガバナンス、業績管理、国際金融事業の統合を監督しています。また、投資家向け広報担当グループ責任者も兼任しています。

新設されたグループ最高ポイントツーポイントモビリティ責任者の役職には、英国におけるグループ最高ポイントツーポイントモビリティ責任者を務めてきたリアム・グリフィンが就任します。グリフィンはコンフォートデルグロのロンドン子会社であるアディソン・リーの最高経営責任者も兼任しています。

コンフォートデルグロのマーク・グリーブス会長は次のように述べた。「取締役会は、これらの将来を見据えた人事が、世界をリードする複合輸送事業者としての当グループの継続的な発展に不可欠であると考えている。」

同氏は、これらの社内任命により「継続性」が確保され、グループの将来の成長計画を推進するために必要な体制が整うと付け加えた。

コンフォートデルグロの株価は、発表後、11月21日午前10時57分時点で1.4%(2セント)下落し、1.45ドルとなった。ストレーツ・タイムズ指数は0.9%下落した。

本稿執筆時点では、金価格は1トロイオンスあたり4077ドルで取引されており、数ヶ月遅れた9月の米国非農業部門雇用統計発表前に得た利益を帳消しにしている。

本日のセッションでは、金は-0.02%と比較的横ばいで推移しており、現在は10月に記録した史上最高値より約7.00%低い水準で取引されていますが、2025年には50%を超える驚異的な年間上昇率を確保するペースを維持しています。

金(XAU/USD):2025年11月20日の主要ポイント

これまで10年間の大半、金融市場と何らかの関わりを持ってきた私にとって、今月20日の非農業部門雇用統計について議論するのは今日が初めてであり、特別な日となる。

私は自分自身の意見しか言えませんが、特にここ 1 か月ほど経済データが不足していたことを考慮すると、NFP が何らかの形でカレンダーに戻ってきたことを嬉しく思います。

そうは言っても、話は今日に戻り、少し前の状況を反映しているとはいえ、今日は9月の非農業部門雇用者数報告が発表され、雇用者数が69,000人増加して予想を上回りました。

貴金属市場に焦点を当てながら、金への影響と、現在注目されているその他のマクロ経済のテーマについて議論しましょう。

9月の雇用統計が予想を上回り、FRBのタカ派姿勢がさらに強まる

まず、過去 12 時間で最も新しく明白な基本的な出来事である 9 月の NFP レポートについて取り上げます。

米国政府機関閉鎖の影響で発表が2か月近く遅れた9月の数字は、予想を若干上回りました。しかし、この報告書では、失業率が2021年以来の高水準となる4.4%に上昇したこと、そして7月と8月の数字が下方修正されたことも指摘されています。

表面的にはかなり複雑ではあるものの、市場は、米国政府閉鎖が起こる前、米国の労働市場が予想よりも好調だったという確信をある程度得ている。

そういえば、最近、労働統計局から、10月のNFP発表が無期限に延期されないことが確認されました。また、11月のNFP発表の延期と合わせて、本日は、連邦準備制度理事会が12月初旬に金利について再度投票を行う前に入手可能な最後のNFP発表となります。

これらをすべてまとめ、2か月前のデータではあるものの、最新のデータが米国の労働市場の活況を示していることを考慮すると、FRBによる追加利下げ圧力がいくらか和らぐだけでなく、ジェファーソン副議長が現在の緩和サイクルにおいて「ゆっくりと進める」という約束で最もよく表現される、既存のタカ派的な傾向をさらに正当化することになるだろう。

金価格に関しては、金利上昇の兆候が金価格の上昇に支障をきたすのは当然であり、過去1週間ほどの値動きとFRBのタカ派的姿勢の高まりがそれを証明している。

本稿執筆時点では、CME FedWatchツールは、次回会合で金利が据え置かれると予測しており、そのオッズは60.2%、利下げの可能性は39.8%となっている。

注目すべきは、10月の決定直後のわずか数週間前、市場は12月の連続利下げをほぼ「予測」していたということであり、この予想の変化は貴金属価格の下落をある程度説明している。10月のFOMC議事録で強調された分裂の余地:

昨日公開された10月の金利決定に関する議事録は、12月の決定を前に政策担当者のグループがますます分裂していることを浮き彫りにし、金利が据え置かれるとの見方にさらなる根拠を与えている。

簡単に言えば、会議は次のように要約できます。

上で述べた理由により、少なくとも一つの結果は金価格の上昇を抑えることであり、金利が引き下げられれば再び上昇する可能性が高い。政策失敗に対するヘッジとしての金:

上記の状況は金価格の上昇に若干の影を落としているが、市場は現在、ある疑問を抱いている。FRBはデータがない状態でどうやって正しい判断を下せるのか?

これを踏まえると、金利上昇は本質的に金にとってマイナスであるという考え方にもかかわらず、市場は政策の失敗に対するヘッジとして金を利用しているという証拠がいくつかあります。

簡単に言えば、データ不足を考慮すればFRBの行動は許されるかもしれないが、より多くのデータを入手した時に、12月に据え置くという決定が後から考えれば間違った決定だったと判明した場合、これはドルにとって問題を意味し、比較すると金の方が富を保管する上でより魅力的な選択肢になる可能性がある。

これはマイナーなテーマではあるが、市場がFRBの現状把握にあまり自信を持てないため(FRB自身の責任ではないが)、貴金属の価格上昇につながる可能性がある。

XAU/USD: 日足(D1)チャート分析:

前回の報道通り、昨日の取引で最初の価格目標である 4,090 ドルが達成されたことを嬉しく思います。

今後、考慮すべき他のレベルは次のとおりです。

価格目標とサポート/レジスタンスレベル:

公平を期すために言うと、上記の私のコメントは金の短期的な見方はいくぶん弱気であることを示唆しているが、2025年の大半の期間、FRBが頑固にタカ派的な姿勢をとったにもかかわらず、金は今年、他のマクロ要因に反応して上昇したことを忘れてはならない。

一方、下振れリスクとしては、黄金は多くの移動平均線や、今年初めに初めて突破した重要な心理的水準である4,000ドルによって引き続きしっかりと支えられている。

一方、短期的には、少なくとも今のところは、よりタカ派的なFRBが2025年の上昇に上限を設けているにもかかわらず、金に対する強気な需要がさらに高まっていることを示唆するピンバーがいくつか見られました。

サムスン電子は金曜日、モバイル部門責任者のTM・ロ氏を、同社の携帯電話、テレビ、家電事業を統括するデバイスエクスペリエンス部門の新たな共同最高経営責任者(CEO)兼責任者に任命したと発表した。

サムスンは、3月にハン・ジョンヒ共同CEOが急逝して以来、単独CEO体制で事業を運営してきたが、今回の人事により、半導体部門とコンシューマー部門の監督を分割する従来の共同CEO体制に戻ることになる。

盧氏はハン氏の死去後、4月から消費者事業の責任者代理を務めている。

NH投資証券のシニアアナリスト、リュ・ヨンホ氏は、サムスンは「安全かつ予測可能な」選択をしたと述べ、今回の人事は競争力のさらなる強化を狙ったものだと付け加えた。

リュウ氏は、サムスンにとって今年これまでのところ最も好調な事業はメモリチップとモバイルであり、TM・ノ氏を共同CEOに任命することで、同社はこれらの部門にさらに力を入れたい意向を示していると指摘した。

同氏は、メモリー事業は好調な市場の恩恵を受けているが、サムスンが共同最高経営責任者(CEO)のチョン・ヨンヒョン氏の同部門の指揮の下、AIチップ競争でライバルとの差を縮める努力をしており、進歩も見られると述べた。

この人事異動は、サムスンが今月初め、ジェイ・リー会長が率いるテクノロジー大手サムスンの重要意思決定機関であるビジネスサポートオフィスに新たな責任者を任命したことを受けて行われた。

アナリストらによると、この組織は、半導体からスマートフォン、船舶、医薬品まで幅広い事業を展開する韓国最大のコングロマリット、サムスングループ内でミニ管制塔として機能し、事業部門や関連会社間の調整を行う戦略部門として機能している。

サムスン電子の株価は、午前1時5分(GMT)時点で4.2%下落。一方、指標となるKOSPIは3.2%下落した。

アナリストらは、今回の動きは経営陣の交代とは関係ないとし、米国のハイテク株がAI評価をめぐる懸念から下落し、米国の雇用統計が金利見通しを明確に示さなかったことを受けてアジア株が幅広く下落したと指摘した。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

ログインしていません

ログインしてさらに多くの機能にアクセス

FastBull プロ

まだ

購入

サインイン

サインアップ