マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

米株価指数先物は火曜日に下落し、米中貿易休戦による急騰後に反落した。

米株価指数先物は火曜日に下落した。米中貿易摩擦の休戦を背景とした急騰の後、投資家の注目が金融政策の見通しを左右する可能性のある米国の主要インフレ指標に移ったため、反落した。

4月の消費者物価上昇率(CPI)は東部時間午前8時30分に発表される予定で、ロイターが調査したエコノミストらは前月比0.3%の上昇、年率2.4%での横ばいを予想している。

CMCマーケッツのチーフ市場アナリスト、ヨッヘン・スタンツル氏は「今日のインフレ指標は非常に期待されている。数値が上がれば追加利下げの見通しがさらに後退し、2025年までに利下げが全く行われなくなる可能性もあるからだ」と述べた。

LSEGがまとめたデータによると、トレーダーは現在、年末までに少なくとも25ベーシスポイントの利下げが2回行われ、最初の利下げは9月に行われると予想している。

今週は、木曜日のジェローム・パウエル議長を含め、連邦準備制度理事会の複数の当局者が講演する予定となっている。

米国と中国が厳しい相互関税を一時的に削減し、世界経済の崩壊を避けるよう協力することに合意したことを受けて、安堵感から株価が急上昇し、米国の主要3指数はすべて月曜日に大幅に上昇して取引を終えた。SP500は3月5日以来の高値を記録した。

米国は今後3カ月間、中国からの輸入品に課している追加関税を145%から30%に引き下げる一方、米国の輸入品に対する中国の関税は125%から10%に引き下げられる。

ホワイトハウスの大統領令によると、米国は中国からの輸入品に対する低額の「ごくわずかな」関税を削減する。

関税休戦を受けて、ゴールドマン・サックスは米国の景気後退確率を引き下げた最初の大手証券会社となった。

ドナルド・トランプ米大統領がほぼ全ての貿易相手国に対する相互関税を発表した「解放記念日」と称される4月2日以降、主要株価指数3社はいずれも下落分を取り戻した。

4月9日に発表された中国以外の国に対する90日間の取引停止、堅調な業績報告、先週の米英限定の貿易協定により、SP500とハイテク株中心のナスダックは失地回復を果たした。

それでも、SP 500は2月の過去最高値より5%近く低い水準にとどまっている。

東部標準時午前5時2分時点で、ダウEミニは97ポイント(0.23%)下落、SP500Eミニは26.25ポイント(0.45%)下落、ナスダック100Eミニは113.75ポイント(0.54%)下落した。

大型株と成長株の大半は前日の上昇後、小幅下落し、テスラとエヌビディアは市場前取引でそれぞれ約1%下落した。

いち早く動いた銘柄の中には、仮想通貨取引所を運営するコインベース・グローバルがあり、同社は5月19日にSP500に加わる予定だった後、9.3%急騰した。

決算シーズンは終盤に差し掛かり、SP 500企業の90%以上が決算を報告した一方、小売大手ウォルマートの決算は今週後半に発表される予定だ。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

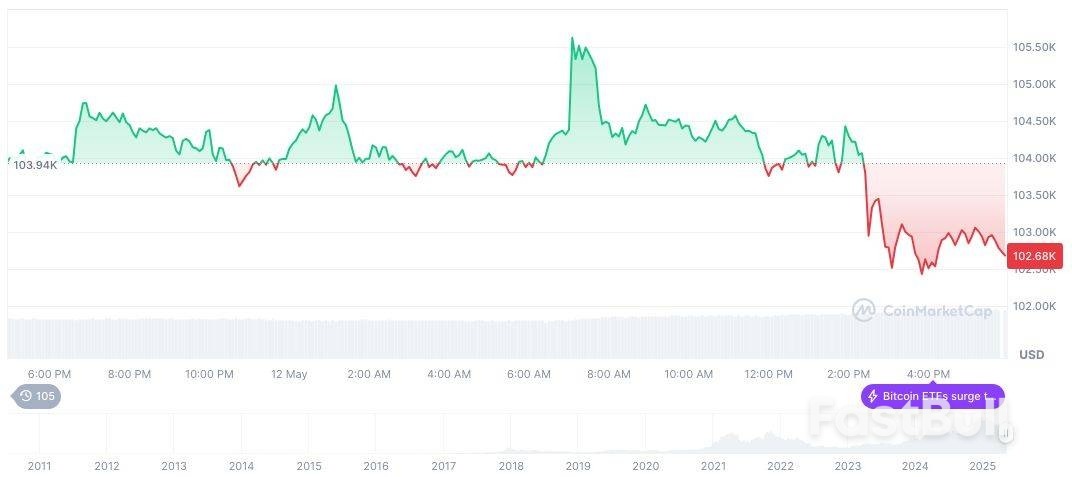

ビットコイン(BTC)、日足チャート、2025年5月12日23:49 UTCのCoinMarketCapのスクリーンショット。

ビットコイン(BTC)、日足チャート、2025年5月12日23:49 UTCのCoinMarketCapのスクリーンショット。