マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

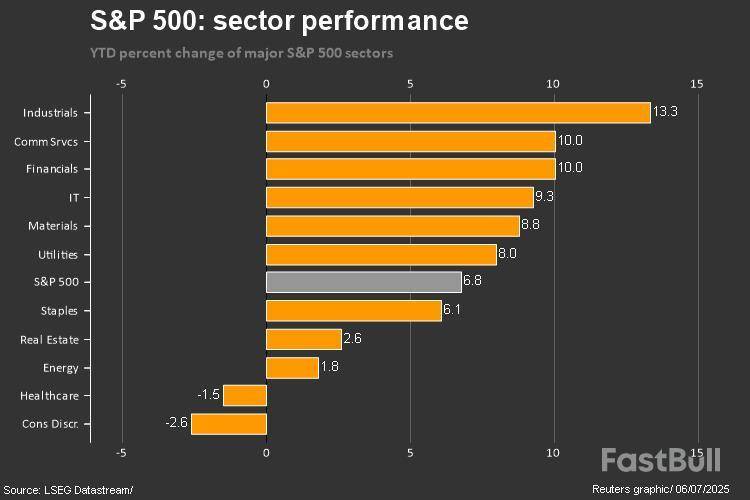

** S&P500 は2週連続上昇、1.7%上昇、貿易摩擦の冷え込みと堅調な雇用統計を好感 .

** ダウ は2.3%上昇、ナスダック総合 は1.6%上昇。

** トレンドライン、タイムプロジェクションを考えると、SPXトレーダーは緊張している。

** 一方、強気派は、ベンチマーク指数が再び 黄金に見えると見ている。

** そして、中間地点での投資スタイル要因では、モメンタム がトップランナーである。

** 米10年債利回り は3週連続の下落を止め、予想より強い 6月雇用者数を受けて4.35%前後まで上昇。

** ほぼ全てのセクターが好調:素材、テクノロジー、金融が最も明るい星だが、通信サービスだけは不発。

** 素材 は3.7%上昇。パッケージング・コープ・オブ・アメリカ (.PKG.N)は、 グライフ (.GEF.N)の段ボール事業買収で上昇。

** テック は2.4%上昇。ファースト・ソーラー が急騰、アナリストの見方で ベトナム貿易協定で不確実性が取り除かれ、米上院がトランプ大統領の予算案で一部の税控除 を温存したため。

ヒューレット・パッカード・エンタープライズ 、ジュニパーネットワークス が上昇、米司法省が 反トラスト法違反事件で和解後

チップメーカーのエヌビディア が最高値を更新、一時世界一価値のある企業 になる勢い 時価総額が4兆ドルに迫る勢い

** 金融 は2.4%高。FRBストレステスト成功で大手銀行が上昇 増配、自社株買いの道筋が見えた

週間では、S&P500銀行指数 (.SPXBK)は~4%上昇、KBW地域銀行指数 Kは6%超の上昇。

** ヘルスケア は1.2%上昇。モデルナ 、インフルエンザワクチンが後期試験でライバルのGSK より優れていると発表し上昇

保険会社のセンティーン は、 2025年の見通しを下方修正し、急落。CNCは38%急落

** 消費者裁量 は0.8%上昇。ウィン・リゾーツ などカジノ運営会社、マカオの6月ギャンブルレボ の上昇で急伸。

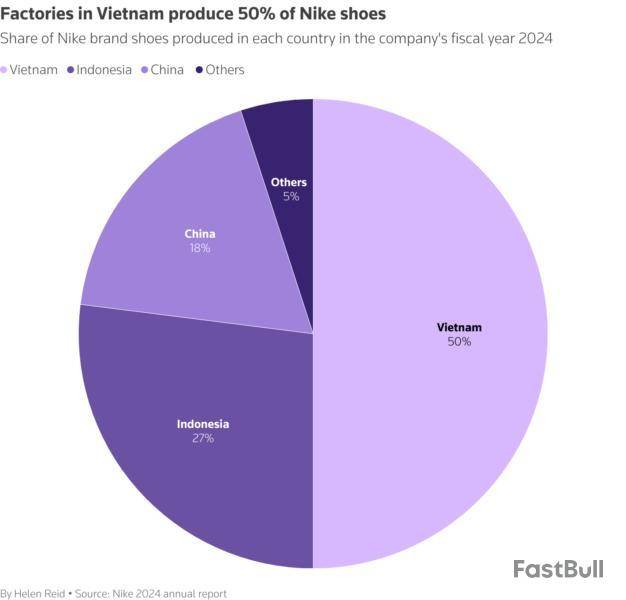

ナイキ などアパレル・スポーツウェアメーカーが上昇、トランプ大統領が米国はベトナムと貿易協定を結ぶと発言後

テスラ は、トランプ大統領がイーロン・マスク氏の企業への政府補助金の見直し を求めた後、火曜日に急落し、その後、弱い第2四半期の納車台数 が懸念よりも良いと見なされたため、水曜日に加速した。TSLAは週間で3%近く下落。

** 通信サービス は0.2%下落。ベアードは、 フェイスブックのオーナーであるメタ の目標株価を引き上げ、メッセージングが主要な成長ドライバーであると指摘、しかしニーダムは、 メタは新興企業へのリスクの高い投資後でさえ、スケールAIのコントロールに欠けていると述べている。METAは週間で~2%の損失

** 一方、個人投資家は12月以来最も強気 、小型株は大ブレイク:トランプ大統領の税制調整により、 収益が急増する可能性がある。

** SPXのYTDパフォーマンス:

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。