マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

** S&P500 は0.6%上昇、決算発表とパウエルFRB議長の行方が注目される。

** ダウ は0.1%下落したが、ナスダック総合 は1.5%上昇した。

* * イコールウェイトのS&P500 (.SPXEW) は、 キャップウェイト・ベンチマークに対して22年ぶりの安値をつけた。

** それでも、ナスダックはハイテク企業の躍進で、 、首位に躍り出た。

** その後、木曜日()までにナスダックとS&P500は最高値を更新し、ダウは重要な水準に近づく。そして金曜日、SPXは下落し、DJIも下落したが、ナスダックは今年11番目の終値最高値を記録した。

** いずれにせよ、あるストラテジストは、投資家が神経質になっているにもかかわらず、S&P500はさらに高値を更新すると見ている。

** 米10年債利回り は、6月中旬以来の高水準となる約4.50%まで上昇。

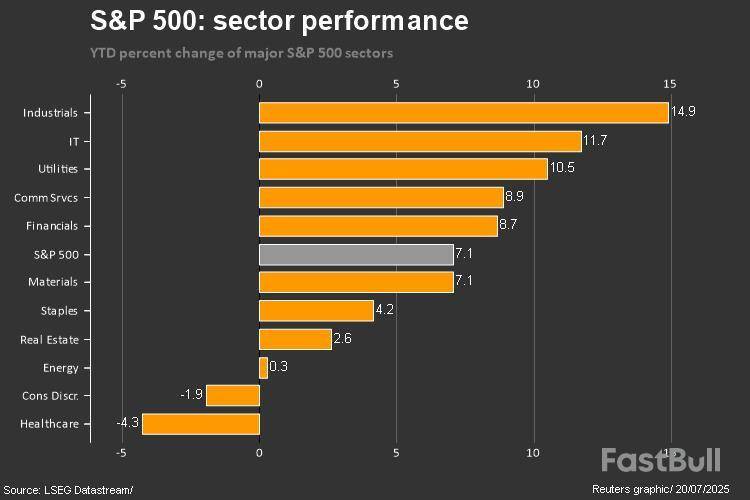

** ほとんどのセクターが堅調に推移:テクノロジーは最も軽快、ヘルスケアとエネルギーはぐらつく

** テクノロジー は2%上昇。エヌビディア とアドバンスト・マイクロ が上昇、中国のチップ販売 が再開へ。

** 金融 は0.7%上昇。JPモルガン は好調な決算にもかかわらず火曜日に緩和 、投資銀行業務とトレーディングで、シティグループ は利益上振れで2008年以来の高値を更新 、自社株買い計画、一方ウェルズ・ファーゴ は 、年間金利収入の見通しを下方修正し下落。

バンク・オブ・アメリカ とゴールドマン・サックス はトレーディング・ブームに乗り 、しかしモルガン・スタンレー は投資銀行部門のレブ が縮小したため下落した。

今週、S&P500銀行指数 (.SPXBK)は1%上昇、KBW地域銀行指数 Kは0.6%上昇。

コインベース (.COIN.O)、暗号セクターの勢いを受けて過去最高値に急伸

** 通信サービス は0.1%上昇。ネットフリックス (.NFLX.O)、第2四半期売上高が前年同期並みと発表し金曜につまずく 、売上高予想の引き上げは失敗 印象に残らなかった。

** ヘルスケア は2.5%下落。ウォーターズ は、ベクトン・ディッキンソン からスピンオフした バイオサイエンス・診断部門を175億ドルで買収するとして急落。

反面、ジョンソン・エンド・ジョンソン (.JNJ.N)は2025年見通しを引き上げ、 関税コスト見通しを半減させたことで急騰した。

** エナジー は3.9%急落。水曜日のグループは、米国の燃料在庫積み増し が需要増加の兆しを相殺し、下落。

金、シェブロン (.CVX.N)はエクソン・モービル (.XOM.N)との法廷闘争に勝利し、 ヘス (.HES.N)買収を完了したため、最終的に暴落。

** 一方、トランプ対パウエル :トランプとパウエルが衝突する可能性は?そして、トランプとパウエルの衝突は、 金融憲法の危機を引き起こす可能性があるのか?

** SPXのYTDパフォーマンス:

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。