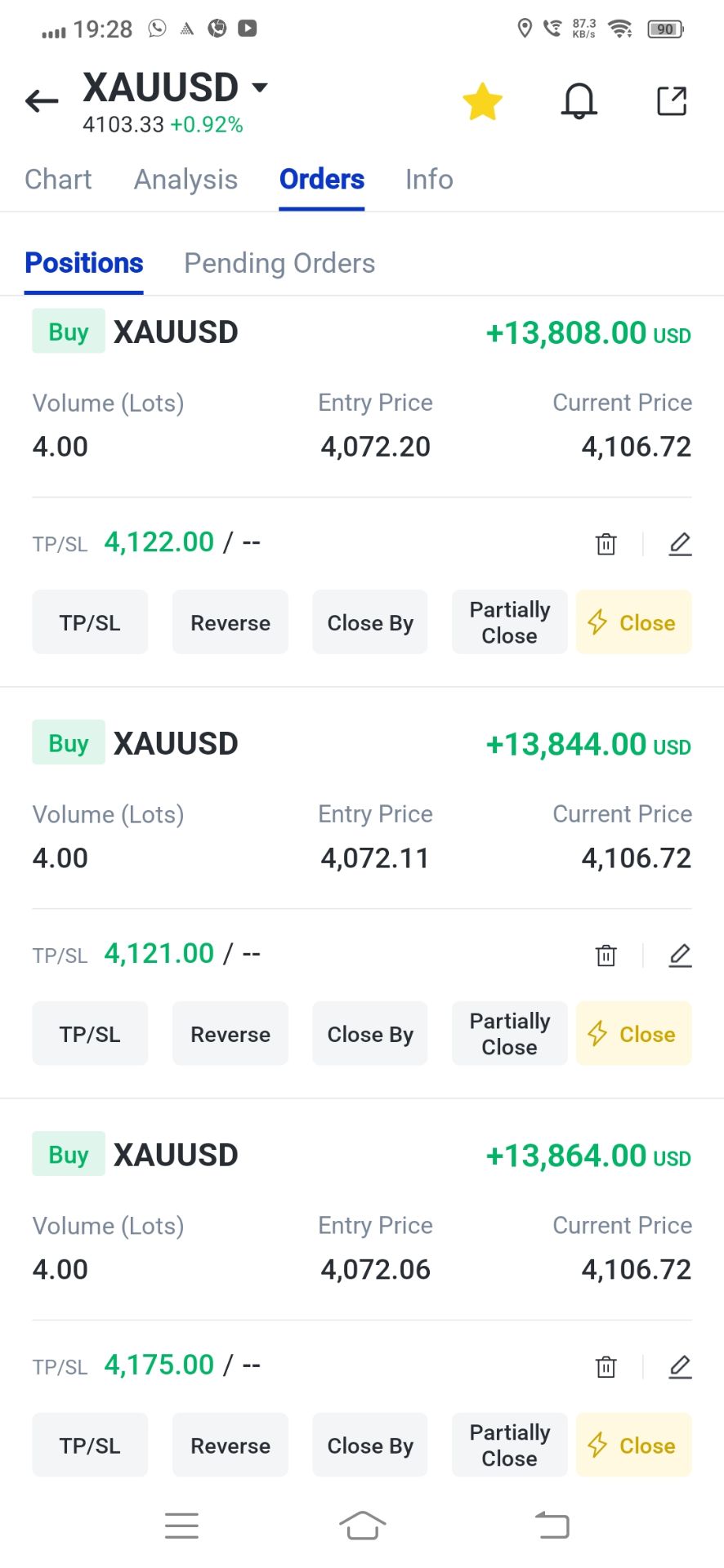

- XAUUSD

- XAGUSD

- WTI

- USDX

マーケット情報

分析

ユーザー

7x24

経済カレンダー

教育

データ

- 名前

- 最新値

- 戻る

ワシントンは、中国の支配に対抗するための重要な鉱物同盟を築くため、重要なサミットを主催するが、最低価格提案に対する米国の躊躇により事態は複雑化している。

米国はワシントンD.C.で重要な会議を開催し、数十カ国の閣僚を集めて重要な鉱物サプライチェーンの将来について議論する。このサミットは、防衛、人工知能、そして現代テクノロジー分野に不可欠な資源における中国の優位に対抗するための国際同盟の構築を目指している。

議論の中心となるのは、重要鉱物の最低価格設定案であり、多くの参加国がこの案を支持している。しかし、報道によると、米国は価格の下限設定を支持することに躊躇しており、交渉における重要な緊張点となっている。

この会合は、ドナルド・トランプ大統領が米国の戦略的鉱物備蓄プロジェクト「プロジェクト・ボールト」を発表したことを受けて行われた。この計画は民間からの20億ドルの資金で賄われ、米国輸出入銀行からの100億ドルの融資によって支えられる予定だ。

マルコ・ルビオ国務長官が国務省で主催する重要鉱物大臣会合は、これらの重要資源の世界的な供給を多様化し、確保するための連携体制を構築するための、米国主導の新たな取り組みです。メインセッションは水曜日に予定されています。

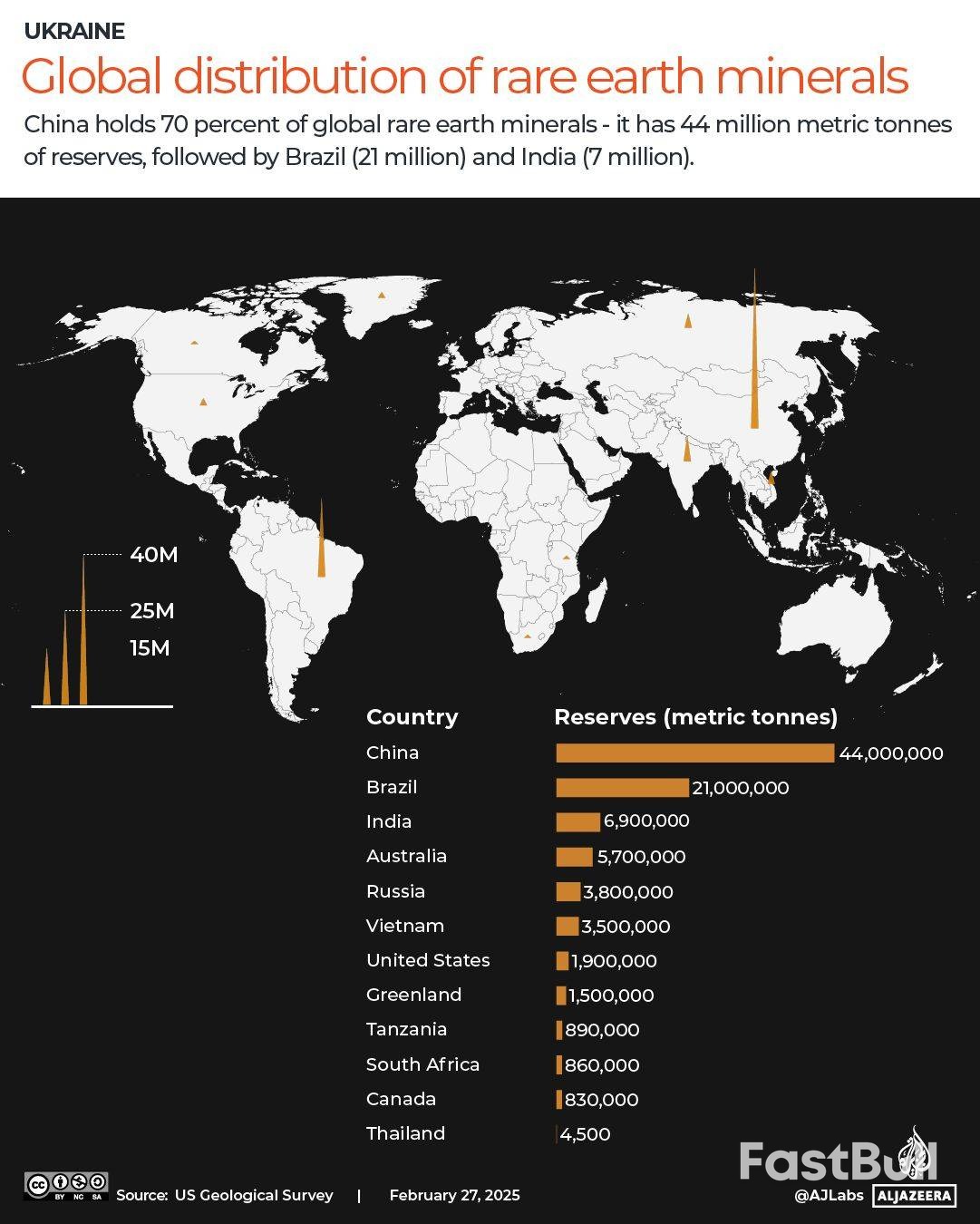

現在、中国は世界の希土類鉱物資源の大部分を掌握し、市場を席巻しています。中国はこれらの鉱物資源の推定60%を保有し、さらに重要なことに、世界の供給量の90%を加工しているため、スマートフォンから戦闘機まで、あらゆる製品に対して絶大な影響力を持っています。

世界的な連合が集結

G7諸国(カナダ、フランス、ドイツ、イタリア、日本、イギリス、アメリカ)、欧州連合、オーストラリア、ニュージーランドなどの主要な経済大国を含む50か国以上の代表団が参加します。

主要イベントの傍ら、ルビオ長官は重要な二国間会談を行った。韓国の趙顕(チョ・ヒョン)外相と会談し、米国産業への投資と鉱物サプライチェーンの確保に向けた韓国のコミットメントについて協議した。また、インドのスブラマニアン・ジャイシャンカル外相とも会談し、重要鉱物に関する協力を模索した。

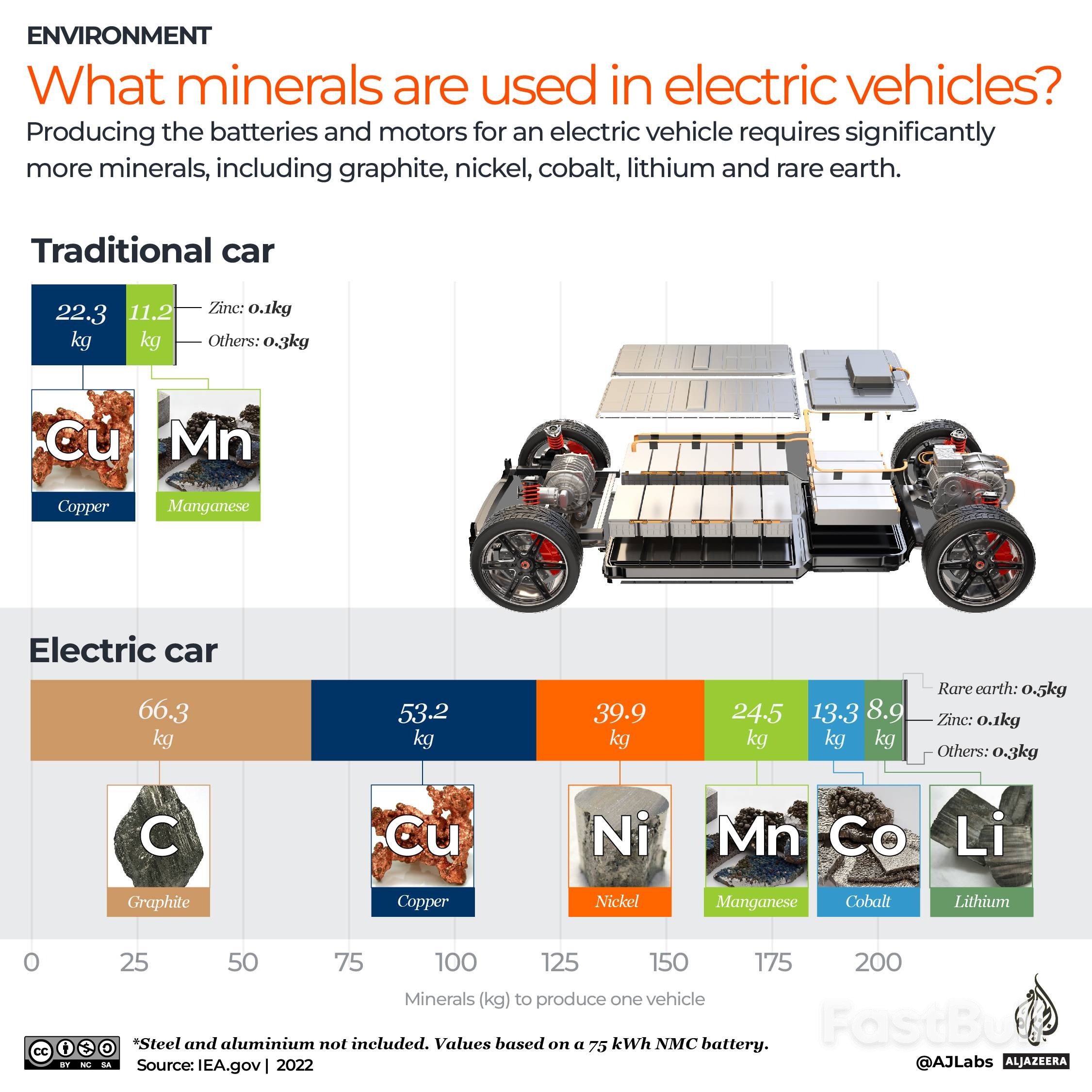

重要鉱物は、燃料以外の資源であり、現代技術の基盤を形成しています。製造業には欠かせないものです。

• バッテリーと電気自動車

• 半導体および先端電子機器

• 軍事装備および防衛システム

• 配線と再生可能エネルギー発電機

米国政府は、これらの鉱物を「経済または国家安全保障に不可欠」で、サプライチェーンが「混乱に対して脆弱」な鉱物と定義しています。この脆弱性は顕著です。米国は12種類の重要鉱物を全面的に輸入に依存しており、さらに29種類の鉱物についても供給量の少なくとも半分を輸入に頼っています。主な例としては、ニッケル、コバルト、リチウム、アルミニウム、亜鉛などが挙げられます。

レアアースの戦略的重要性

このグループの中でも、15種のランタノイド元素に加え、スカンジウムとイットリウムを含む17種の希土類元素は特に重要です。中国はこれらの元素のうち12種の鉱床を保有しています。これらの元素の持つ独特の磁気特性により、産業オートメーション、EVモーター、風力タービン、医療機器などに使用される永久磁石の製造に不可欠な元素となっています。

欧州の永久磁石の供給はほぼ全て中国に依存しているため、西側諸国はこれらの材料へのアクセスについてますます懸念を抱いている。高い加工コストと採掘時に発生する有害な環境廃棄物は、代替資源の開発をさらに複雑にしている。

米国地質調査所(USGS)によると、世界の希土類元素の埋蔵量は2024年までに約1億1000万トンに達する。戦略国際問題研究所(CSIS)の2024年報告書は、中国の立場を「ほぼ独占状態」と表現し、その高度な処理技術に関する数千件の特許がその地位を強化していると述べた。

中国政府は昨年、自国が管理する12種類の希土類金属の輸出制限を開始し、4月に7種類、10月に残りの5種類を制限した。10月下旬、トランプ大統領と習近平国家主席の間で一時的な貿易休戦が成立し、中国は残りの5種類の制限を1年間一時停止することに同意した。これに対し、トランプ大統領は中国製品への100%の関税賦課の脅しを取り下げた。

閣僚会合の冒頭発言は、J・D・ヴァンス副大統領、ルビオ長官をはじめとする米国高官が行う。主要な議題の一つは、鉱物資源価格の最低価格設定の導入である。支持派は、最低価格設定によって投資リスクが軽減され、供給の多様化が促進され、主要企業が低価格で小規模な競争相手を締め出すことを防ぐことができると主張している。

しかし、ロイター通信は、トランプ政権が価格下限の保証から撤退すると報じました。この報道は、この政策を声高に支持してきたオーストラリアの鉱業株の下落を引き起こしました。オーストラリアは豊富なレアアース埋蔵量を誇り、中国に代わる重要な選択肢として位置づけられており、処理能力に多額の投資を行っています。

アナリストらは、米国がこの会議を、自国の戦略目標に沿ってパートナー諸国と足並みを揃えるために利用するだろうと示唆している。「米国はパートナー諸国に対し、米国企業が鉱床への優先的アクセス、あるいは少なくともアクセスを得られるような鉱物資源協定の締結を迫る可能性が高い」と、コペンハーゲン・ビジネス・スクールの博士研究員ラファエル・デバード氏はアルジャジーラに語った。

デバード氏は、アクセス確保は一つの目標である一方、米国はレアアース、コバルト、ニッケル、グラファイトの生産拡大に向けた投資促進も目指していると指摘した。さらに、米国は「自国および同盟国の領土内での加工を指向するため、重要鉱物のサプライチェーンの再編」を推進する可能性が高いと付け加えた。しかし、米国の加工能力は中国に比べて依然として低いため、これは依然として長期的な目標であると警告した。

世界第4位のレアアース埋蔵量を誇るオーストラリアに加え、他の地域でも探査が進められている。10月にアンソニー・アルバネーゼ首相とトランプ大統領が署名した重要な鉱物協定により、米国は投資と引き換えにオーストラリア産の鉱物資源へのアクセスが可能となった。しかし、オーストラリアの埋蔵量は中国の7分の1に過ぎないため、米国は他の潜在的な供給国への誘致を迫られている。

希土類金属が豊富なグリーンランドも潜在的な資源源だが、先住民イヌイットの反対により採掘は制限されている。

サプライチェーンの脆弱性への対応として、各国は重要鉱物の備蓄を強化しています。米国のプロジェクト・ボールトは、この世界的な潮流の一環をなしています。

• 日本: 2020年3月、日本は国際資源戦略の一環として、レアアース鉱物の備蓄体制を強化しました。

• 韓国:国営企業によって管理される長期備蓄を維持している。

• 欧州連合: 12月に欧州委員会は、備蓄を通じて供給を多様化するための欧州重要原材料センターの計画を含むRESourceEU行動計画を採択しました。

• オーストラリア: 1月に、政府は12億ドルの重要鉱物戦略備蓄に関する新たな詳細を発表しました。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。