マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

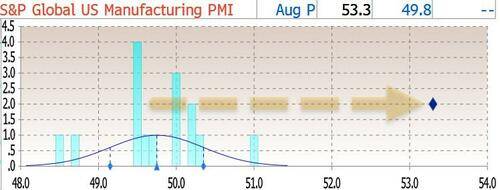

2025年に初めて予想外に縮小に転じた1か月後、S&P製造業PMIはさらに予想外に49.8から53.3に急上昇し、49.7へのさらなる低下の予想を大きく上回り、エコノミストの最高予測を大きく上回り、実際、中央値予測を7シグマ上回りました...

SP製造業PMIは、2025年に初めて予想外に縮小に転じた1か月後、つい先程、予想外にも49.8から53.3へと急上昇し、49.7へのさらなる低下予想を大きく上回り、エコノミストの最高予測を大きく上回り、実際、中央値予測を7シグマ上回りました...

…しかし、2022年5月以来の最高値となりました!SPのPMIレポートによると、この急上昇は「7月の一時的な悪化の後、工場の景況が再び改善した」ことを示しているとのことです。

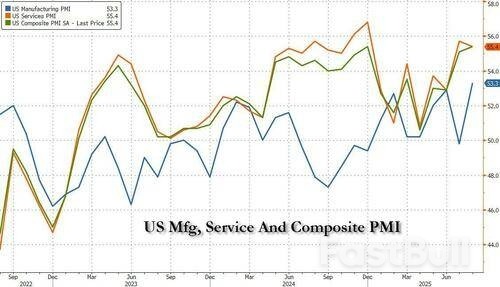

同時に、SPサービス業PMIは前月の高水準55.7から55.4に低下したものの、それでも市場予想の54.2を上回りました。その結果、米国企業活動の総合PMIは8月に今年これまでで最も高い伸びを記録し、55.1から55.4に上昇しました。これは、2024年12月に記録したコロナ後の最高値に並び、第3四半期の好調さを改めて示すものです。生産は31ヶ月連続で増加しており、直近2ヶ月は2022年春以来の大幅な2ヶ月連続の拡大となりました。

報告書によると、経済は製造業とサービス業の両セクターで成長が見られました。雇用も増加しました。特に注目すべきは、企業が2022年5月以来最大の未完了工事の増加を報告したことで、雇用創出率が過去3年間で最高水準に達したことです。

雇用に関しては、さらに明るいニュースがありました。雇用は6ヶ月連続で増加し、雇用創出ペースは1月以来の最高水準(そして3年以上ぶりの高水準)を記録しました。サービス業では7ヶ月ぶりの高ペースで従業員を雇用し、工場の雇用増加は2022年3月以来の高水準に達しました。企業は主に、積み残しの増加に対応するために人員を追加採用しました。未完了受注は5ヶ月連続で増加し、8月は2022年5月以来のペースで増加しました。これは、需要の高まりと一部企業における短期的な生産能力の制約を反映しています。

価格面では懸念材料がいくつかあり、8月には関税がさらなるコスト上昇の主な要因となったと報告された。製造業とサービス業の両セクターの企業は、投入価格の上昇率が5月以来最大、2023年1月以来2番目に大きいと報告した。上昇率は両セクターで加速した。製造業のコスト上昇は特に大きく、2022年8月以来2番目に急激であったが、サービス業の上昇率は2023年6月以来2番目に高かった。企業がコスト上昇を顧客に転嫁したため、商品とサービスの平均価格は2022年8月以来の大幅な上昇率となった。商品の価格インフレ率は2か月連続でわずかに鈍化したものの、過去3年間で依然として最も高い水準にある。一方、サービス業の価格インフレ率は2022年8月以来の大幅な上昇となった。

企業の見通しに対する信頼感も改善したものの、年初に比べると依然として大幅に弱い状況が続いています。これは、企業が政府の政策、特に関税の影響に対する懸念を依然として表明しているためです。関税は再び、コスト急上昇の主な原因として広く指摘され、その結果、平均販売価格が過去3年間で最大の上昇を記録しました。

SPグローバル・マーケット・インテリジェンスのチーフ・ビジネス・エコノミスト、クリス・ウィリアムソン氏は、この報告書について、「8月のPMI速報値が力強く、米国企業がこれまでの第3四半期で好調を維持していることを示す兆候がさらに強まった。このデータは、今年の第1四半期と第2四半期の平均1.3%を上回る年率2.5%の経済成長率と整合している」と述べた。

製造業とサービス業の両セクターの企業は、需要の回復を報告しているものの、売上高の伸びに対応するのに苦戦しており、2022年初頭に記録されたパンデミック関連の生産能力制約以来、見られなかったペースで受注残が増加しています。完成品の在庫積み増しも、将来の供給状況への懸念もあって、調査史上記録的なペースで増加しています。

「こうした需要の回復は雇用の急増を促した一方で、企業の価格決定力も強化しました。その結果、関税関連のコスト上昇を顧客に転嫁する企業がますます増えており、インフレ圧力が過去3年間で最高水準に達していることを示唆しています。」

その結果、エコノミストは「商品とサービスの販売価格の上昇は、今後数ヶ月で消費者物価上昇率がFRBの目標である2%をさらに上回ることを示唆している」と結論付けている。実際、経済指標とFOMCの政策変更との歴史的な関係に鑑みると、今回の調査で示唆された物価上昇は、PMIデータを利下げではなく利上げの領域に位置づけていると言える。

言い換えれば、予想外に強い報告書は、伝統的に反トランプ派のSPが、労働市場が(少なくとも他のほとんどの第三者による測定では)引き続き悪化しているにもかかわらず、FRBにタカ派的な姿勢を維持するよう圧力をかけようとする単なる試みなのかもしれない。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。