マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

JPモルガンはかつて「金は貨幣であり、それ以外はすべて信用である」という有名な言葉を残しています。しかし、中央銀行の準備金に占める金の割合が着実に減少し、金価格もその期間の大部分において下落したため、この格言は1980年代と1990年代には忘れ去られたようです。

JPモルガンはかつて、「金は貨幣であり、それ以外はすべて信用である」という有名な言葉を残しています。しかし、中央銀行の準備金における金の割合が着実に減少し、金価格もその期間の大部分において下落したため、この格言は1980年代から1990年代にかけて忘れ去られたようです。

この時代は、金融化が急速に進んだ最も新しい時代であり、『ウォール街』『トレーディング・プレイス』『野蛮人』、そして『プリティ・ウーマン』といったハリウッド映画が、金融家の豪快なライフスタイルを美化しました。また、レバレッジド・バイアウト、MBAの台頭、ドットコム・ブームに便乗した個人デイトレーダー、そして(少なくとも英語圏では)地主になることで富を得ることができるという考え方が芽生えた時代でもありました。住宅は消費財から金融資産へと実質的に変貌を遂げたのです。さらに、米国債の帝国主義の時代でもありました。

後知恵で言えば、この時代はドットコムバブルの崩壊とともに終焉を迎えたことはデータから十分に明らかである。しかし、最終的な賛辞が捧げられたのは、高度金融化の行き過ぎが真に露呈した2008年の金融危機まで待たなければならなかった。この危機により、中国のような非市場経済国は、アメリカのシステムは退廃的で硬直化しており、自国のシステムの方が優れていると主張し、その主張に見かけ上の信憑性を与えた。中東における軍事的失敗と相まって、これはアメリカのソフトパワーと威信にとって大きな打撃となった。

金融危機は画期的な終焉と考えるのが一般的ですが、中央銀行の準備金に占める金の割合は2000年頃に最低水準に達しました。これは、世界の準備資産に占める米国債の割合がほぼ最高値に達した時期でもありました。多くの西側諸国の中央銀行(最後の規模の売り手)は、金は「野蛮な遺物」であり、1971年の不換紙幣制度と変動相場制の創設によって金保有は時代錯誤になったという、当時の流行の考えに惑わされ、1990年代後半に保有金を極めて低価格で売却したばかりでした。

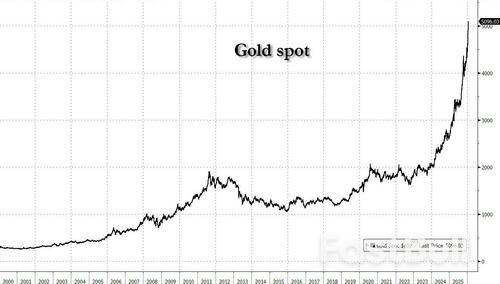

時が流れ、現在、金は1オンスあたり5,000ドルを大きく上回って取引されています。銀は1オンスあたり100ドルを大きく上回って取引されています。金融は物質に取って代わられ、今や「アメリカを売れ」と脱ドル化が流行の論調となっています。中央銀行の準備金に占めるドル資産の割合は長年緩やかに減少してきましたが、ドナルド・トランプの攻撃的な外交政策が伝統的な同盟国の反感を買っているため、一部のコメンテーターはドルシステムの終焉を宣言しています。「アメリカを売れ」という論調を裏付けるかのように、ブルームバーグ・ドル・スポット指数は年初来で1.14%下落しています。

しかし、一方で、米国債入札では依然として強い需要が見られ、SWIFTデータによると、国際決済における米ドルの利用は実際には増加しており、その大部分はユーロの減少によるものです。中国人民元は決済での利用が緩やかに増加しましたが、中央銀行の準備金に占める割合は既に低いものの、さらにわずかに減少しています。決済での利用増加は、中国本土と香港間の取引によって多少誇張されています。決済総額に占める割合はわずか3~4%であるのに対し、米ドルは50%を超えており、米ドルが他の通貨に取って代わられたという見方は、かなり誇張されているように思われます。

ダボスでメディアに対し、ヘッジファンド・マネージャーのレイ・ダリオ氏は、私たちが経験しているのは脱ドル化ではなく、脱法定通貨化だと主張した。つまり、法定通貨から実物資産、あるいはJPモルガンが助言したように、金や銀といった実質的な貨幣への逃避である。レイ氏は、「戦争のような環境」では、各国は制裁を恐れて互いの債務を保有したがらない(ロシアは警告的な例である)。一方、他の投資家は、各国政府の財政赤字や中央銀行による債務のマネタイゼーション(量的緩和)による通貨価値の低下を恐れて、金融債権を保有したがらないと指摘した。このシナリオでは、カウンターパーティリスクがなく、通貨価値の低下リスクもなく、資本規制の導入余地も少ない中立的な通貨を保有することが合理的である。規模の売り手であった中央銀行は、2024年と2025年に規模の買い手として初めて登場したが、この取引は他の買い手にも広がっている。

法定通貨の価値下落は今や容易に見分けられる。金と銀が定期的に史上最高値を更新しているほか、ブルームバーグ商品指数は2022年半ば以来の高値水準まで急上昇している。ブレント原油価格は過去5週間連続で上昇し、ヘンリーハブ天然ガス価格は年初来で65%以上急騰している。こうした動きは、金融資産に比べて物質的な資源が不足していることを示している。その結果、長期金利は高止まりしている(日本の場合は急上昇している)。インフレ対策に「極めて緩やかに」という姿勢をとってきたオーストラリア準備銀行は、間もなくG10諸国の通貨発行中央銀行(日本を除く)の中で初めて利上げを迫られる可能性がある。豪ドルは最近、この期待から急騰している。

ダリオ氏がブルームバーグに説明したように、貿易不均衡の裏返しは資本不均衡です。これは、資本収支が定義上、国際収支における経常収支(貿易収支を含む)の逆数であるためです。米国は2025年初頭に記録的な経常収支赤字に陥ると予想されており、その赤字を補うために外国人投資家が米国債を購入しなければならないのは当然のことです。米国が貿易赤字の削減を進めるには(最近はそうでしたが)、資本収支の黒字削減も進めなければなりません。これは、前述の通り、貿易をドルに依存している世界の他の国々にとって、ドルが減少することを意味します。

これはトリフィンのジレンマであり、莫大で増大し続ける貿易黒字を抱える中国が、人民元によってドルの世界的な役割を代替できない理由も説明している。中国が貿易赤字を出さない限り、どのようにして人民元を他国に届けることができるだろうか?論理的には、価値の保存手段としての魅力は薄れつつあるかもしれないが、他に現実的な選択肢がないため、ドルは世界の準備通貨であり続けなければならない。中央政府が金本位制に戻らないのは、そもそも金本位制の痕跡が最後に残ったのと同じ理由である。それは、政府が財政赤字を計上し、インフレを引き起こす自由を制限することになるからだ。

世界が物品の自由な移動に新たな障壁を築いていることは明らかです。米国は新たな国家安全保障戦略の下でモンロー主義を復活させ、西半球の近隣諸国の経済問題を米国の関心事と見なしています。これはベネズエラやパナマ運河の事例からも明らかであり、先週末にはトランプ大統領が、カナダが中国と貿易協定を結ぶ場合、カナダのすべての製品に100%の関税を課すと警告したことで、この傾向が改めて浮き彫りになりました。

カナダのカーニー首相は、世界秩序の変化を明確に訴える演説を行い、中堅国が結束して大国による威圧に対抗するよう訴えたことで、ダボス会議の寵児となった。カーニー首相は米国を痛烈に批判していたが、中国がカナダ産のキャノーラと水産物に対する関税を引き下げる代わりに、カナダが中国製EVに課している100%の関税を引き下げるという中国との協定に署名したことにより、彼のメッセージの信憑性は幾分損なわれたかもしれない。

ABCの番組「This Week」に出演したスコット・ベセント財務長官は、カナダの関税導入の脅威について、米国の観点からカナダの合意は受け入れられないと明言した。「米国とカナダは高度に統合された市場を有しています。製造工程において、製品は国境を6回も通過する可能性があります。カナダが中国から安価な製品を米国に流入させる窓口となることを許してはならないのです。」

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。