マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

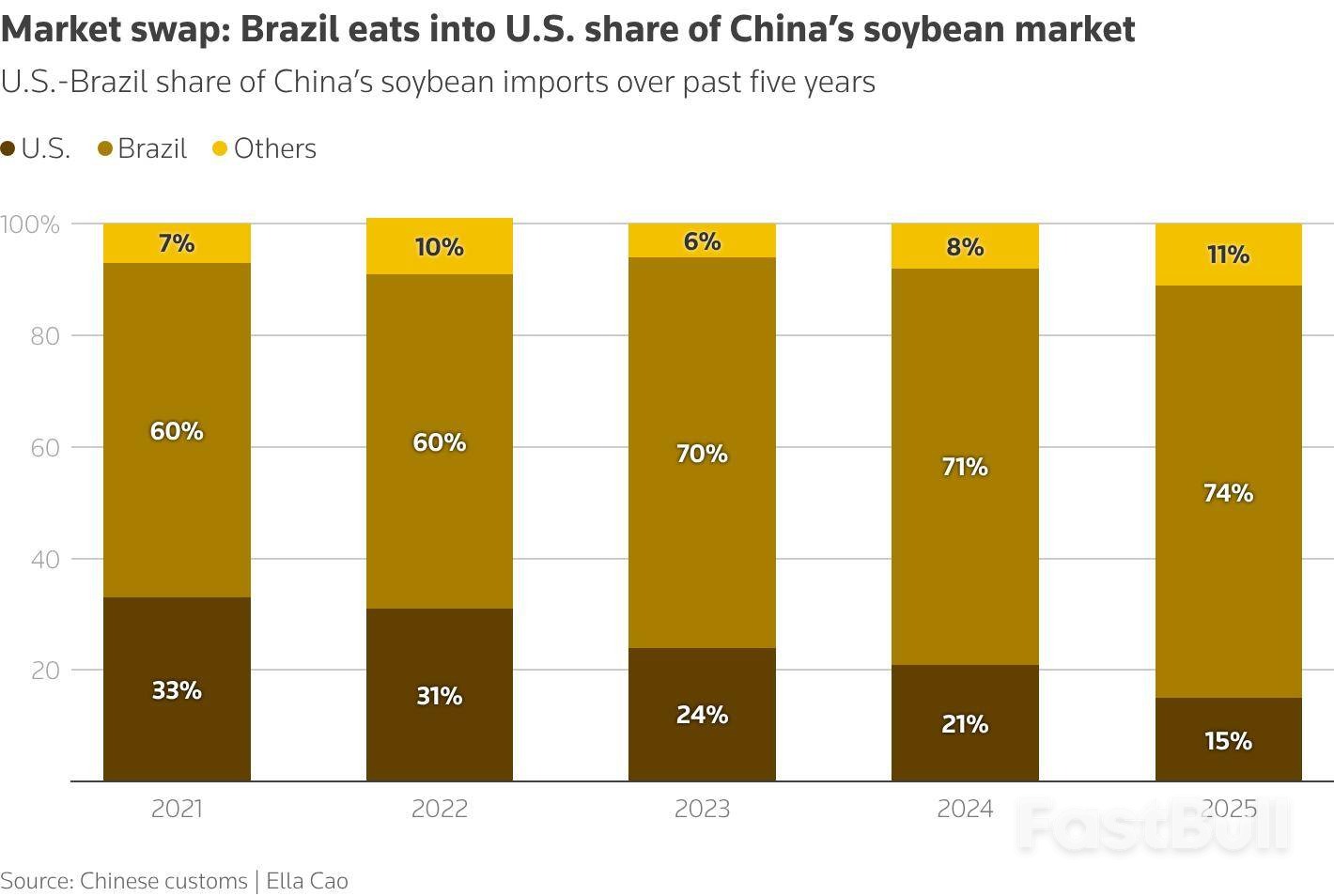

中国は、記録的な収穫量と価格を理由に、外交努力にもかかわらず米国の供給国を疎外し、ブラジル産大豆をますます好むようになっている。

中国は、南米における記録的な生産量と非常に競争力のある価格を背景に、2026年上半期にブラジル産大豆の輸入量を増やす準備を進めている。この動きは、世界最大の油糧種子市場におけるブラジルの優位性を強化するものであり、外交関係が改善する中でも、米国の供給業者にとって逆風となっている。

中国の民間大豆加工業者は、2月以降のブラジル産大豆の出荷契約を積極的に締結している。収穫期が本格化するにつれ、供給量の増加によって価格が下落しており、商業バイヤーにとって魅力的な選択肢となっている。

ブラジル産大豆の需要急増により、9月に北米輸出シーズンが始まると、米国産大豆の需要が減退すると予想される。

ブラジルの優位性の根幹は、単純な経済性にあります。中国の民間搾油業者は、米国産大豆に対して13%という高額な関税を課せられますが、ブラジル産大豆はわずか3%です。この関税差により、米国産大豆は大幅に高価になっています。

11月18日には価格差が明らかになりました。

• ブラジル産大豆: 1トンあたり507.90ドル

• 米国太平洋岸北西部産大豆: 1トンあたり510.50ドル

• 米国湾岸大豆: 1トンあたり516.90ドル

これらの価格は原価と運賃を合わせた価格であり、関税は含まれていないため、最終的なコスト差はさらに大きくなります。トレーダーやアナリストは、3月から6月に出荷されるブラジル産大豆の圧搾マージンが、新規取引の締結に非常に有利であることを確認しています。

「3月から6月にかけて、(ブラジルから)中国への輸出は昨年を上回るだろう」と、大手グローバル企業のトレーダーは述べた。「この時期、ブラジル産大豆は米国産大豆よりもはるかに安い」

明らかな価格不利にもかかわらず、シノグレインやCOFCOといった中国国有企業は、10月下旬以降、約1,200万トンの米国産大豆を購入した。これは、北京とワシントンの外交関係の緩和を受けての措置である。

しかし、これらの購入は政治的なジェスチャーと広く見なされており、中国が2024/25年度に米国から購入した約2,300万トンを大きく下回っています。11月の価格に基づくと、この1,200万トンは、ブラジル産の同等の貨物よりも中国にとって3,100万ドルから1億800万ドル高いと推定されます。

ユーラシア・グループの中国担当ディレクター、ダン・ワン氏によると、これらの購入は主に良好な政治情勢を維持することを目的としている。「中国による現在の米国産大豆の購入量は限られており、4月の米中首脳会談を前に良好な政治情勢を維持するのに十分な量にとどまっている」とワン氏は説明した。「4月の会談でさらなる関税引き下げと台湾問題に関する一定の保証が得られれば、中国は大豆の購入を約束するかもしれないが、その量は依然として限定的となる可能性が高い。」

トレーダーらは、価格上昇とブラジル、アルゼンチン両国での豊作予想を理由に、米国でのさらなる大規模な予約は予想していない。

農業コンサルティング会社アグロコンサルトによると、ブラジルの2025/26年度大豆生産量は過去最高の1億8,220万トンに達すると予測されている。この大量供給により、価格競争力が維持される見込みだ。

「ブラジルの収穫量が多いため、米国産より安い価格で販売されており、この価格は9月から米国産の新大豆が入荷するまで続く傾向にある」とブラジル南部の穀物仲買業者アデルソン・ガスパリン氏は語った。

価格差はすでに大きくなっている。ブラジル産大豆は2月積み分が米国湾岸産より1ブッシェルあたり少なくとも50セント安く、3月積み分では75セントまで安くなる。アグリソース社のダン・バッセ社長は、この差はさらに拡大する可能性があると見ている。「この差はさらに拡大するだろう」と彼は言う。「もしかしたら1ドルくらいになるかもしれない」

この活動を支えているのは、中国国内の堅調な需要です。同国の養豚量は依然として多く、過剰生産能力を削減しようとする政府の努力をものともしません。アナリストたちは、このことが2026年上半期を通じて大豆粕の需要を堅調に維持すると予想しています。

中国のバイヤーはすでにこの見通しに基づいて行動を起こしている。

• ブラジルの総予約量(2025年9月~2026年8月):約4,200万~4,400万トン。

• 2月~8月に納入予定:そのうち合計2,300万~2,500万トン。

ラボバンクのシニアアナリスト、マルセラ・マリーニ氏は、ブラジルが2025年9月から2026年8月の間に中国に約8,500万トンを輸出すると予想しており、これは前年より600万トンの増加となる。

中国農業省によると、2025/26年度の中国の大豆総輸入量は2024/25年度の1億937万トンから9580万トンに減少すると予測されているが、ブラジルはその量のさらに大きなシェアを獲得する態勢にある。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。