マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

9月の消費者支出は0.3%増加。個人消費支出価格指数は0.3%上昇。コアPCEは0.2%上昇し、前年比2.8%増。12月初旬に消費者心理が改善。

米国の消費者支出は、3か月連続の堅調な伸びの後、9月に緩やかに増加したが、これは、労働市場の低迷と生活費の上昇により需要が抑制され、第3四半期末に経済の勢いが失われたことを示唆している。

商務省が金曜日に発表した報告書によると、9月の年間インフレ率は約1年半ぶりの高水準で上昇した。ドナルド・トランプ大統領による輸入品への包括的な関税導入は、消費者にとって物価上昇をもたらしているが、その上昇ペースは緩やかである。

トランプ大統領は、高インフレに不満を抱くアメリカ国民から批判を浴びており、支持率はここ数週間低下している。ミシガン大学の調査によると、12月初旬の家計の見方は全体的に「消費者が引き続き物価高の負担を訴えているため、概ね暗い」ものだった。

パンテオン・マクロエコノミクスのシニアエコノミスト、オリバー・アレン氏は、「消費者のファンダメンタルズは厳しい状況にある」と述べた。「9月の低迷は、第4四半期の消費者のさらなる低迷につながるだろう。」

商務省経済分析局によると、経済活動の3分の2以上を占める個人消費は、8月の0.5%増から下方修正され、0.3%増加した。ロイターが調査したエコノミストは、8月の0.6%増から0.3%増と予想していた。

この報告書は、記録的な43日間に及ぶ政府閉鎖により遅れて発表された。支出の増加は、特にガソリンをはじめとするエネルギー製品の価格上昇を反映している。自動車、娯楽用品、車両、その他の長期使用が見込まれる製造品への支出は減少した。衣料品と履物への支出は減少した。財貨への支出全体は横ばいだった。

サービス支出は住宅と公共料金を牽引し、0.4%増加しました。消費者は医療、金融サービス、保険に加え、ホテルやモーテルの客室、航空券などの交通サービスへの支出も増加しました。

エコノミストたちは、サービス支出の増加は、株価上昇で資産が膨らんだ高所得世帯によるものだと指摘している。労働市場の停滞は中低所得世帯に打撃を与えており、関税の影響も受けているとエコノミストらは指摘し、いわゆる「K字型経済」を生み出している。

ゴールドマン・サックスのエコノミストらは今週発表した報告書で、雇用の伸び悩みとメディケイドや補助的栄養支援プログラム(旧フードスタンプ)などの政府支援プログラムの削減により所得の伸びが鈍化し、2026年には低所得世帯の支出に重くのしかかると予想した。

インフレ調整後の支出は、8月の0.2%増から横ばいとなった。それでも、第3四半期は消費者支出が力強いペースで伸び、経済全体を支えたとみられる。アトランタ連邦準備銀行は、7~9月期の国内総生産(GDP)が年率3.8%で成長すると推定しており、これは第2四半期と同水準となる見込みだ。

BEAは12月23日に、遅れていた第3四半期GDPの暫定推計を発表する。企業は輸入関税を負担するか、増税前に積み上げた在庫を売却しており、インフレ率の上昇ペースは抑制されている。

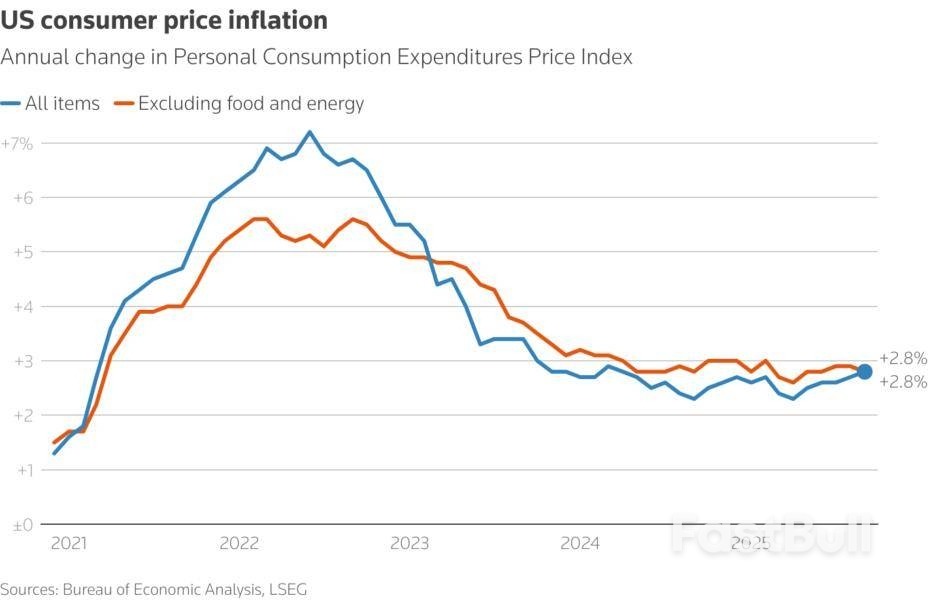

BEAによると、9月の個人消費支出(PCE)価格指数は0.3%上昇し、8月と同水準となった。9月までの12ヶ月間では、PCE価格指数は2.8%上昇した。これは2024年4月以来最大の前年比上昇率であり、8月の2.7%上昇に続くものとなった。

変動の大きい食品とエネルギーを除くPCE価格指数は、8月に同率0.2%上昇した後、0.2%上昇しました。9月までの12ヶ月間では、いわゆるコアインフレ指数は8月の2.9%上昇に続き、2.8%上昇しました。

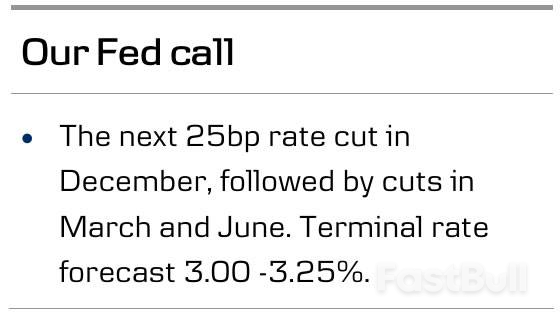

連邦準備制度理事会(FRB)は、2%のインフレ目標達成に向けてPCE価格指標を注視している。一部のエコノミストは、PCEインフレデータが古いことから、FRBが来週水曜日に利下げを行う可能性が高いと指摘している。CMEグループのFedWatchツールによると、金融市場は25ベーシスポイントの利下げをほぼ織り込んでいる。

フィッチ・レーティングスの米国経済調査責任者、オル・ソノラ氏は「緩やかなインフレ圧力の中、労働市場の弱体化に焦点が当てられ続けるならば、利下げの根拠が強化される可能性が高い」と述べた。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。