マーケット情報

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

BitMEX創設者アーサー・ヘイズ氏は、FRBが紙幣増刷で日本の国債危機に介入すればビットコインの復活が引き起こされる可能性があると示唆した。

BitMEXの創業者アーサー・ヘイズ氏は、日本の脆弱な国債市場を支えるために米連邦準備制度理事会が紙幣の発行を開始するというシナリオを概説し、この動きがビットコインを現在の低迷から引き上げる可能性があると考えている。

ヘイズ氏は、ビットコインが「横ばい状態から抜け出すには、十分な量の紙幣発行が必要」であり、日本に迫りくる危機がそのきっかけになるかもしれないと主張している。

日本は現在、深刻な経済的課題に直面しています。通貨である円が下落する一方で、日本国債(JGB)の利回りは上昇しています。この状況は、市場の信頼感の喪失を示唆しています。

この問題は米国にも及ぶ。米国債の主要保有者である日本の投資家が米国債を売却して、より利回りの高い自国国債を購入しようとするかもしれないからだ。

「円と国債市場の暴落は日銀やFRBによる何らかの紙幣増刷を引き起こすだろうか?答えはイエスだ」とヘイズ氏は語った。

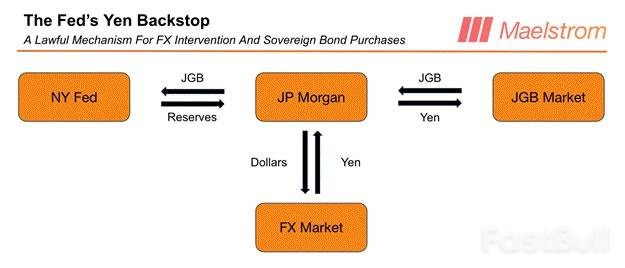

ヘイズ氏は、FRBが特定のメカニズムを通じて介入し、円高と日本国債利回りの低下を図る可能性があると理論づけている。そのプロセスは以下の通りとなる。

1. 連邦準備制度理事会がJPモルガンなどの商業銀行と協力して新たなドル準備金を創設する。

2. これらの銀行はドルを売却して公開市場で円を購入し、円の価値を押し上げます。

3. 獲得した円は国債の購入に使用され、国債の利回りは低下する。

このオペレーションは実質的にFRBのバランスシートを拡大し、「外貨建て資産」のカテゴリーに表示されることになる。「FRBのこの介入は、汚れた法定通貨システムがもう少しの間持ちこたえるために必要なものだ」とヘイズ氏は説明した。

ヘイズ氏は自身の理論に反して、慎重な姿勢を崩さず、介入の具体的な証拠を待っている。彼はFRBのバランスシートの詳細を示す週次報告書H.4.1を注視している。

同氏は「円がドルに対して上昇したため、ビットコインは下落した。FRBが円と国債市場に介入するために紙幣を増刷すると確認するまでは、リスクを増大させるつもりはない」と述べ、今のところ市場の大きな動きを控えていることを示唆した。

一方、米ドル指数(DXY)は下落圧力にさらされており、火曜日には95.6と2022年1月以来の安値に下落した。ドルは過去1年間で10%下落した。

ドナルド・トランプ米大統領は火曜日、アイオワ州で演説し、ドルは「好調だ」と主張した。

CNBCによると、トランプ氏は「ドルの価値についてですが、我々のビジネスを見てください。いや、ドルは絶好調です」と述べた。また、通貨切り下げをめぐる過去の緊張を振り返り、「私は彼らと激しく争っていました。彼らはいつも円を切り下げたがっていたからです…ご存知の通り、円と人民元です。彼らはいつも切り下げたがっていました。彼らは切り下げ、切り下げ、切り下げを繰り返していました。私は『不公平だ』と言いました。彼らは切り下げるのです。なぜなら、切り下げられたら競争するのが難しくなるからです」と述べた。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。