マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

「調査では、12月と1月のGDP成長率が年率1.5%になることが示唆されている。また、製造業とサービス業の両方で新規事業の成長率が懸念されるほど低迷していることも、第1四半期の成長率が期待外れになる可能性を示唆している。」

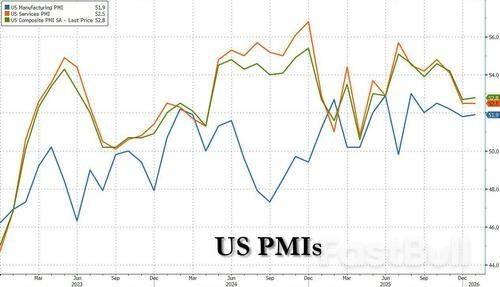

本日発表された世界のPMIは軟調な結果となり(特にフランスのサービス業PMIは予想の50.3に対し47.9に急落)、つい先ほど、米国も軟調な結果に加わりました。SP Globalが発表した1月のPMI速報値は以下の通りです。

PMIレポートによると、米国の事業活動は1月にわずかに増加したものの、2025年後半に見られる典型的な成長率と比較すると依然として低調である。製造業の伸びは加速し、サービス業の伸びを上回ったが、1月の調査では、輸出の減少を背景に、両セクターの基調的な受注残高の伸びが最近鈍化していることを示す新たな兆候が示された。その結果、1月の雇用者数はほぼ横ばいとなった。

興味深いことに、データを詳しく見てみると、雇用とインフレの両方で改善が見られます。

1月の雇用は、12月の同様に弱い増加に続き、増加しました。ほぼ停滞した雇用市場は、企業がここ数ヶ月のコスト上昇と売上高の伸び悩みを懸念していることを反映しています。サービス部門全体では雇用者数はわずかな増加にとどまり、製造業の雇用者数は6ヶ月ぶりの低水準に鈍化しました。一部の企業は依然として人材確保に苦労しており、欠員補充と需要への対応に苦戦しています。こうしたキャパシティの問題は、主にサービス部門に限定されたものの、昨年8月以来最大の受注残増加の一因となりました。

また、インフレについては、12月の7ヶ月ぶりの高水準から鈍化し、昨年4月以来の低水準となった。この鈍化は、製造業の投入価格が昨年9月以来の急速なペースで上昇する中、サービス部門の投入コストインフレが沈静化していることを反映している。製造業の投入価格の上昇は、再び関税のせいだと広く非難されている。

この報告について、SP GMIのチーフエコノミスト、クリス・ウィリアムソン氏は「速報PMIは年初に持続的な経済成長の兆しをもたらしたが、秋に示されたより速いペースと比較すると、新年に入ってから拡大率が鈍化したというさらなる兆候がある」と述べた。

「調査では、12月と1月のGDP成長率が年率1.5%になることが示唆されている。また、製造業とサービス業の両方で新規事業の成長率が懸念されるほど低迷していることも、第1四半期の成長率が期待外れになる可能性を示唆している。」

「一方で、不確実性、需要の低迷、コストの高騰という環境下で企業が従業員を増やすことを懸念する中、雇用の伸びはすでに期待外れで、1月もほぼ停滞した雇用者数が報告されている。」

「関税が原因と広く考えられているコスト増加が、1月の商品とサービスの価格上昇の主な要因として再び挙げられており、インフレと購入のしやすさが企業の間で依然として広く懸念されていることを意味している。」

一方、今後1年の見通しに対する信頼感は依然として良好だが、持続的な経済成長と好ましい需要状況への期待が政治環境と物価上昇に対する継続的な懸念によっていくらか相殺されたため、若干低下した。

投入コストと販売価格のインフレ率の上昇は、特に1月に価格圧力が強まった製造業において、再び関税に起因すると一般的に考えられたが、サービス部門のインフレは、競争の激化と一部関連して、緩和した。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。