- AUDUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

マーケット情報

分析

ユーザー

7x24

経済カレンダー

教育

データ

- 名前

- 最新値

- 戻る

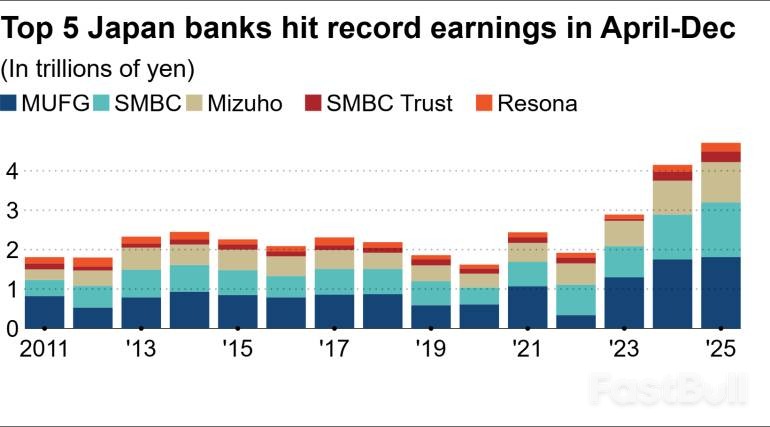

日本の大手銀行は、国内金利の上昇と企業向け融資の好調により、過去最高の利益を目指している。

日本の三大商業銀行は、国内金利の上昇による貸出収入の急増に牽引され、3年連続で過去最高の通期利益を更新する見込みだ。

三菱UFJフィナンシャル・グループ(MUFG)、三井住友フィナンシャルグループ(SMFG)、みずほフィナンシャルグループの3社は、2025年4~12月期の純利益が合計で過去最高の4兆2,200億円(269億ドル)となり、前年比13%増となった。3社とも通期の業績予想を据え置いた。

大手銀行各社は、3月期の純利益合計が4兆7,300億円に達すると予想されている。これは、東京証券取引所プライム市場に上場する全企業の純利益合計の9%に相当し、前年比1.6ポイントの増加となる。

MUFGは、9ヶ月累計の連結純利益が前年同期比4%増の1兆8,100億円となり、この期間としては3年連続で過去最高益を更新したと発表した。同行は、金利上昇による預金・貸出収益の増加、手数料収入の増加、そして米国提携先モルガン・スタンレーの好調な業績を理由に挙げた。

SMFGとみずほFGも過去最高の利益を達成しました。三井住友トラストグループとりそなホールディングスを加えると、日本の5大銀行の純利益は前年比14%増の4兆7,100億円となり、3年連続で過去最高益を更新しました。

この業績の主因は、日本銀行の利上げです。日銀は2025年12月に政策金利を25ベーシスポイント引き上げ、0.75%としました。2024年3月のマイナス金利政策の終了を皮切りに始まったこの一連の利上げにより、メガバンクの2026年3月期通期の資金利益は合計で約7,000億円増加すると予想されています。

市場金利の上昇は、銀行の金利差(貸出金利と預金金利の差)の拡大に成功した。2025年4~12月期のメガバンクの平均金利差は1.04%と、11年ぶりの高水準に達した。その結果、貸出金などから得た資金利益は合計で17%増加し、過去最高の3兆8100億円となった。

企業部門からの旺盛な資金需要も大きな追い風となった。2025年12月末時点で、3メガバンクの貸出残高は前年比3%増加した。この成長は、M&Aや不動産プロジェクト関連の資金調達に対する旺盛な需要に牽引された。

この活動は手数料収入の増加にもつながりました。ローン組成やMAアドバイザリーサービスを含む手数料収入は前年比9%増の1.6兆円となり、過去最高を記録しました。

金利上昇は貸出収益にはプラスに働くものの、債券ポートフォリオの時価総額を下落させることで逆風となる。12月末までに、メガバンクは国内債券の未実現損失を合計7486億円抱えており、わずか3ヶ月で33%増加した。

しかし、収益への影響は限定的と見込まれます。銀行は保有証券の満期を短縮することで、このリスクを積極的に管理しました。さらに、保有株式の含み益が大きな緩衝材となり、3ヶ月で11%増加して約8兆円に達しました。全体として、銀行の有価証券ポートフォリオには約8.5兆円の含み益が計上されています。

今後、銀行はいくつかの課題に直面します。3行とも不良債権比率は低い水準を維持していますが、金利負担の増大が借り手に与える影響が重要な焦点となります。

貸出増加の原資となる十分な預金の確保も重要な課題です。3行の国内預金残高合計は、2025年12月時点で前年比わずか0.6%増にとどまっています。法人顧客は、より高利回りの金融商品への資金移動を強めています。これを受けて、銀行はデジタルサービスの向上や定期預金の金利引き上げなどを通じて、個人預金と法人預金の双方の獲得に向けた取り組みを強化することが期待されます。

こうした潜在的なハードルにもかかわらず、3メガバンクはいずれも2026年3月期の通期業績予想を維持している。12月までに既に利益目標の約90%を達成しており、3行とも自信を見せているものの、市場の不確実性や地政学的リスクの可能性を織り込んでいる。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。