マーケット情報

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

円安とインフレが進む中、日本の中央銀行はゼロ金利を放棄するよう圧力を受けており、世界的な変化を示唆している。

日本の金融市場では緊張が高まっている。極端に弱い円(JPY)を救済するための介入をめぐる憶測が渦巻く中、日本銀行(BoJ)に注目が集まっている。この圧力は、市場の現実とますます乖離しつつある、異例の低金利を維持するという中央銀行の政策に起因している。

日本銀行は最近、政策金利を0.75%に据え置きましたが、市場は異なるシグナルを送っています。30年国債(JGB)利回りは4%に迫っており、トレーダーは日銀の利上げが遅れていると明確に認識しています。この動きは日本国内の問題にとどまらず、世界的な金利上昇圧力となる波及効果を生み出しています。

長年にわたり、日本はデフレとゼロ金利によって特徴づけられてきました。しかし、その時代は今終わりを迎えようとしています。日本はより正常な金利環境へと移行しつつあり、2%という実現可能な中立金利目標が視野に入ってきています。

この変化は主要な市場指標によって強調されています。10年国債利回りはすでに2%を超え、中期的に上昇を続けています。日本のインフレ率が現在2.5%から3%の範囲で推移していることを考えると、この動きは根本的に正当化されます。

日本を動かす主な要因

いくつかの重要な要因が重なり、日本の金利に上昇圧力がかかっています。

• 世界的なインフレ:世界中の主要市場では、インフレが根深い問題となっています。例えば、欧州中央銀行(ECB)は既に中立金利である2%に達しています。

• 政策変更:日本銀行は2024年3月にイールドカーブ・コントロール政策を正式に終了しました。日銀による国債購入が継続していたため、当初の市場の反応は鈍かったものの、政策の根底にあったアンカーはなくなりました。

• 通貨安:日本の金利と他の主要経済圏の金利差は円にとってマイナスに作用している。この差は維持するには大きすぎるため、日銀に利上げ圧力をかけている。

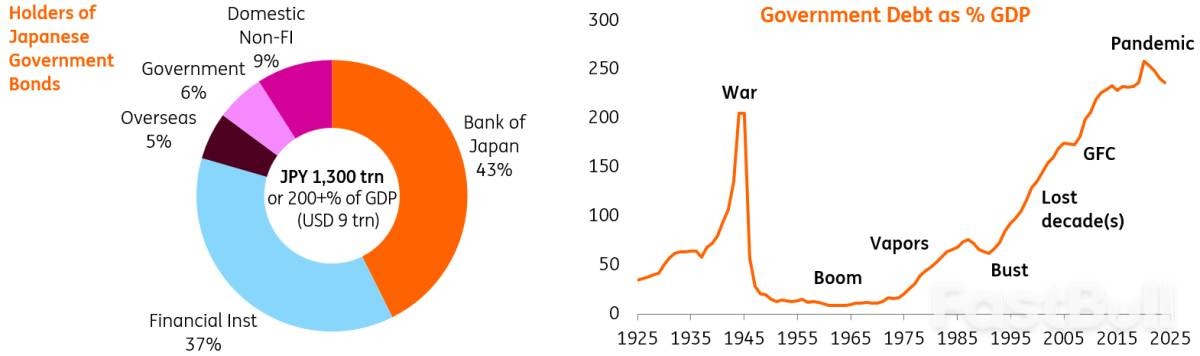

背景には、日本の巨額の対GDP債務比率が影を落としている。公的部門が国債の約半分を保有し、外国人保有率も低いにもかかわらず、未払い債務の規模の大きさは、世界市場に2つの重大な影響を及ぼしている。

まず、日本が長年担ってきた低金利の資金調達通貨としての役割は変化しつつあります。資金調達コストは現在、大幅に上昇しており、さらに上昇を続けています。

第二に、日本の金利上昇は、相対価値の観点から米国とユーロ圏の金利に影響を与えます。日本国債の利回りが上昇すると、世界の債券利回りに下から上昇圧力がかかります。

日本が移行期にある一方で、米国とユーロ圏の金利はすでに中立的な状況に落ち着きつつある。

ユーロ圏では、ECBの中立預金金利は2%、10年物Euribor金利は3%近辺で推移しており、ほぼ100ベーシスポイントのカーブを形成している。

米国では、連邦準備制度理事会(FRB)の政策金利は約3%ですが、市場は最終的に3~3.5%の範囲に落ち着くことを示唆しています。同様に、10年国債利回りは約4.2%で、長期平均からそれほど離れていません。

しかしながら、米国、ユーロ圏、そして日本の長期金利には依然として明確な上昇バイアスが残っています。この傾向は、持続的なインフレと厳しい財政状況に支えられており、日本の政策正常化は世界的な金利政策の重要なピースとなっています。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。