マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

高市早苗首相が先月、1370億ドルの支出計画を最終決定していた際、この数週間、政府財政の見通しをめぐって日本と投資家の間で対立が生じていたが、ある債券チャートが首相の目に留まった。

要点:

高市早苗首相が先月、1370億ドルの支出計画を最終決定していた際、この数週間、政府財政の見通しをめぐって日本と投資家の間で対立が生じていたが、ある債券チャートが首相の目に留まった。

片山さつき財務大臣は11月17日、高市首相官邸で行われた会合でタブレット端末にグラフを表示した。そこには売りが示されており、これが長期借入金利の上昇につながっていることが示された。

会談に詳しい人物によると、首相の表情は深刻になったという。

「財務大臣はより警戒を強めていた」と関係者は述べた。「首相も円安と国債価格の下落をかなり懸念しているようだった」

この人物はメディアに話す権限がないため、身元を明かすことを控えた。しかし、彼らが述べた懸念は正当なものだ。高市氏は、自身の政策資金を確保するために市場からの圧力に直面しているからだ。

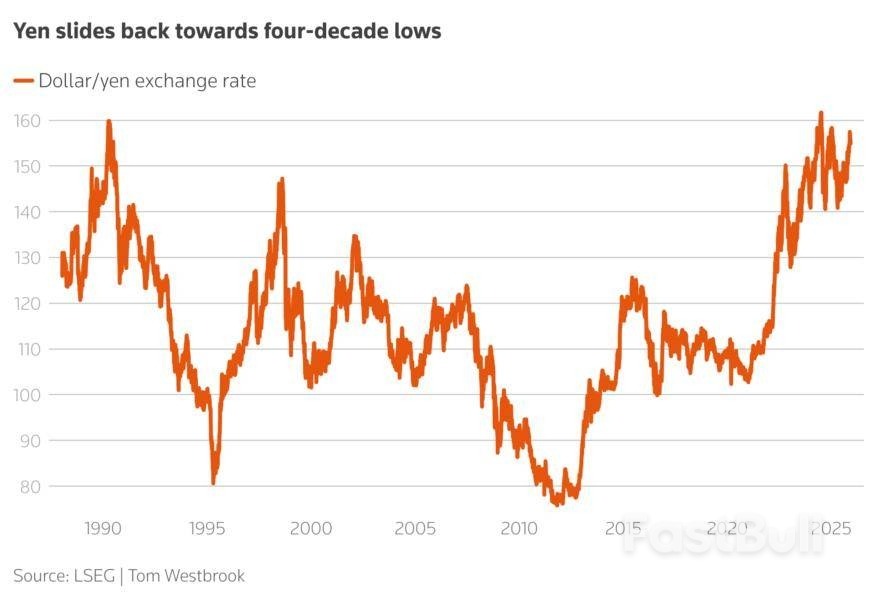

危機に瀕しているのは、主に借金で賄われる大規模な景気刺激策だけでなく、実質的に過去最安値に近い水準で推移する円の動向、そして日本資産に対する投資家の長期的な信頼だ。

高市氏と片山氏および他の政府高官との会談は、投資家の懸念を和らげることを目的としたレトリックの転換の始まりを示したが、それが永続的に市場を安定させ、債券自警団を日本から締め出すことができるかどうかを判断するのはまだ時期尚早である。

日本の国債利回り指標10年物は金曜日に2007年以来の高水準に上昇し、4週間で25.5ベーシスポイント上昇した。これは約3年ぶりの大幅な上昇であり、世界市場に波紋を広げ始めている。

日本は多額の債務を抱えており(対GDP債務比率は先進国の中でも群を抜いて高い)、また中央銀行と保険会社の両方からの購入が枯渇する中で債券市場が移行期にあることから、状況はさらに微妙となっている。

高市氏は先週国会でリスクについて、「トラスショック」の可能性はないと述べ、2022年に英国債とポンドが売られ、リズ・トラス英首相の財源不足減税計画が崩壊した事態との類似性を軽視した。

彼女はまた、金融政策の引き締めに対するこれまでの抵抗を和らげ、追加借入を制限することを約束しました。さらに、一部のアナリストが「日本版DOGE」と呼ぶ、無駄な政府支出を削減するための他の取り組みも発表しました。

片山財務相は金曜日、政府は市場を監視しており、日本の財政の持続可能性を確保し、投資家の信頼を維持すると述べた。

高市氏の事務所は、11月17日の面会についてロイターからのコメント要請に応じなかった。

「高市氏の計画は日本の成長力を拡大することだが、もしその成長が実現しなければ、残るのは巨額の政府債務だけだ」とシンプレクス・アセット・マネジメントの東京ファンドマネージャー、千葉敏信氏は語った。

「そしてそれが問題なのです。」

前任者の辞任を受けて政権の座に就いた高市氏は、10年以上前に始まったスタグフレーションから日本を救うことを目的とした大規模な金融・財政刺激策である安倍晋三氏の「アベノミクス」の信奉者として知られている。

投資家を驚かせたのは、インフレ率が3%で推移し、国の負債が1,300兆円(8.5兆ドル)を超えているにもかかわらず、彼女が就任したときに放棄された税金がほとんどなかったことだ。

高市氏はハト派の経済顧問団を任命し、主要成長分野への複数年にわたる支出を可能にするために日本の財政目標を緩和する意向を先月国会で表明した。

日経新聞によると、財務省が景気刺激策の初期草案を作成した際、規模が小さすぎるとして彼女はすぐにそれを却下したという。

フィデリティ・インターナショナルのマルチアセット・ポートフォリオ・マネジャー、イアン・サムソン氏は「全体として非常に緩い政策ミックスと、基本的には金融ブームと言えるだろう」と述べた。

「私は個人的に円を空売りしている。それが最も抵抗の少ない道だと考えているからだ。」

債券の追加販売は、すでに脆弱な市場を試すものとなるだろう。この市場では、特に長期債に対する需要は伝統的に外国人投資家から不均一であり、国内の銀行や保険会社からの需要は何年も枯渇している。

バンク・オブ・アメリカの推計によると、償還と日本銀行による購入減少を考慮すると、市場における純供給量は2025年の58兆円から2026年には11兆円近く増加することになる。

「問題は…誰がこれらの債券を買うのかということです」と、スコットランドのロングオンリー運用会社ベイリー・ギフォードのグローバル債券部門責任者、サリー・グレイグ氏は述べた。「まだ吸収すべき供給量があり、資金を使っているのは日本だけではないのです。」

一部のディーラーは、債券の空売り残高は特に過去1週間でわずかに増加したとさえ述べているが、ポジションは小さい。

JPモルガンの東京支店で日本市場セールス&マーケティング責任者を務める林大樹氏は、「国債市場の動向は、売りが先行しているというよりは、買い意欲が薄れていることを示している」と述べた。

しかし、トレーダーらによると、高市総裁が円高を好み、最近介入警告がエスカレートしているにもかかわらず、円安への賭けが増加し始めるかもしれないという。

バンク・オブ・アメリカ(香港)のアジア太平洋地域債券・通貨・商品取引責任者、パトリック・ロー氏は「円が1ドル=153─154円の範囲に動けば、間違いなく空売りを検討する動きが出てくるだろう」と述べた。

円は金曜日に1ドル=155円で取引され、高市氏が10月初めに日本の与党の党首に任命されて以来、ドルに対して約5%下落した。

確かに、米国政府閉鎖の影響で指標発表が遅れており、円高予想も少なくないため、市場でのポジショニングは明確ではない。

例えば、モルガン・スタンレーは、2026年前半に円が1ドル=140円に達すると予想しており、アジアおよび新興国市場の株式担当チーフストラテジストのジョナサン・ガーナー氏は、健全な経済再活性化の一環として利回りが上昇していると述べた。

そのため、債券市場に参入するのは依然として難しい状況となっています。

JPモルガンの林氏は、「年金や銀行を含む投資家は、特に政府の国債発行計画の詳細に関して、依然として国債を買い増す大きな余力を持っている」と述べた。「彼らが必要としているのは、より高い透明性だ」

「これが明確になるまでは、投資家が積極的に国債を購入することは難しい状況が続くだろうと思う。」

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

天然ガス(NG)価格チャート

天然ガス(NG)価格チャート WTI価格チャート

WTI価格チャート ブレント価格チャート

ブレント価格チャート