マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

世界的な政策と地政学的な不確実性の中で安全資産としての需要が高まり、金は5,100ドル近くまで上昇した。

金価格は火曜日に上昇し、前日に初めて突破した1オンスあたり5,100ドルの水準をわずかに下回る水準で推移した。この上昇は、ドナルド・トランプ米大統領の経済政策をめぐる不確実性が続く中、安全資産を求める投資家の動きが牽引している。

スポット金は月曜日に史上最高値の5,110.50ドルを記録した後、10時12分(GMT)時点で1.6%上昇し、1オンスあたり5,092.09ドルとなった。先物市場では、2月限の米国産金は0.1%上昇し、1オンスあたり5,089ドルとなった。

アナリストたちは、金への強い需要の原因を不安定な地政学的状況と分析している。OANDAマーケットパルスのアナリスト、ザイン・ヴォウダ氏は、「トランプ大統領と米政権による関税をめぐる絶え間ない攻防と、イランにおける軍事作戦をめぐる懸念の高まり」が、安全資産としての需要がすぐに抑制される可能性は低い主な要因だと述べた。

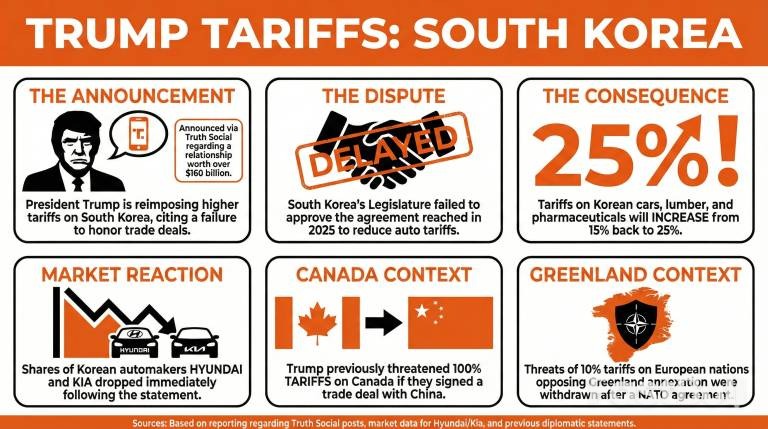

最近の政策発表は市場の不安を一層強めている。月曜日、トランプ大統領は韓国からの自動車などの輸入品に対する関税を引き上げると述べた。一方、トランプ大統領がイラン政府に改めて警告したことを受け、米国当局者は、イランが交渉を望むならば米国は「ビジネスを歓迎する」と述べた。

2026年に入ってから、金は18%急騰し、昨年の上昇幅を上回っています。この持続的な上昇傾向は、いくつかの根本的な要因によって支えられています。

• 地政学的および経済的不確実性の中で、安全資産への需要が持続している。

• 米国の金利引き下げの可能性に対する市場の期待。

• 中央銀行による活発な購入活動。

今後の展望として、市場参加者は火曜日に始まる連邦準備制度理事会(FRB)の政策会合に注目しています。FRBは金利を据え置くと広く予想されていますが、投資家はジェローム・パウエル議長の後任に関するニュースを注視するでしょう。

主要金融機関は金価格の見通しについて強気な見方を維持している。ドイツ銀行とソシエテ・ジェネラルはともに、金価格が2026年に1オンスあたり6,000ドルに達する可能性があると予測しており、さらなる上昇の余地が大きいことを示唆している。

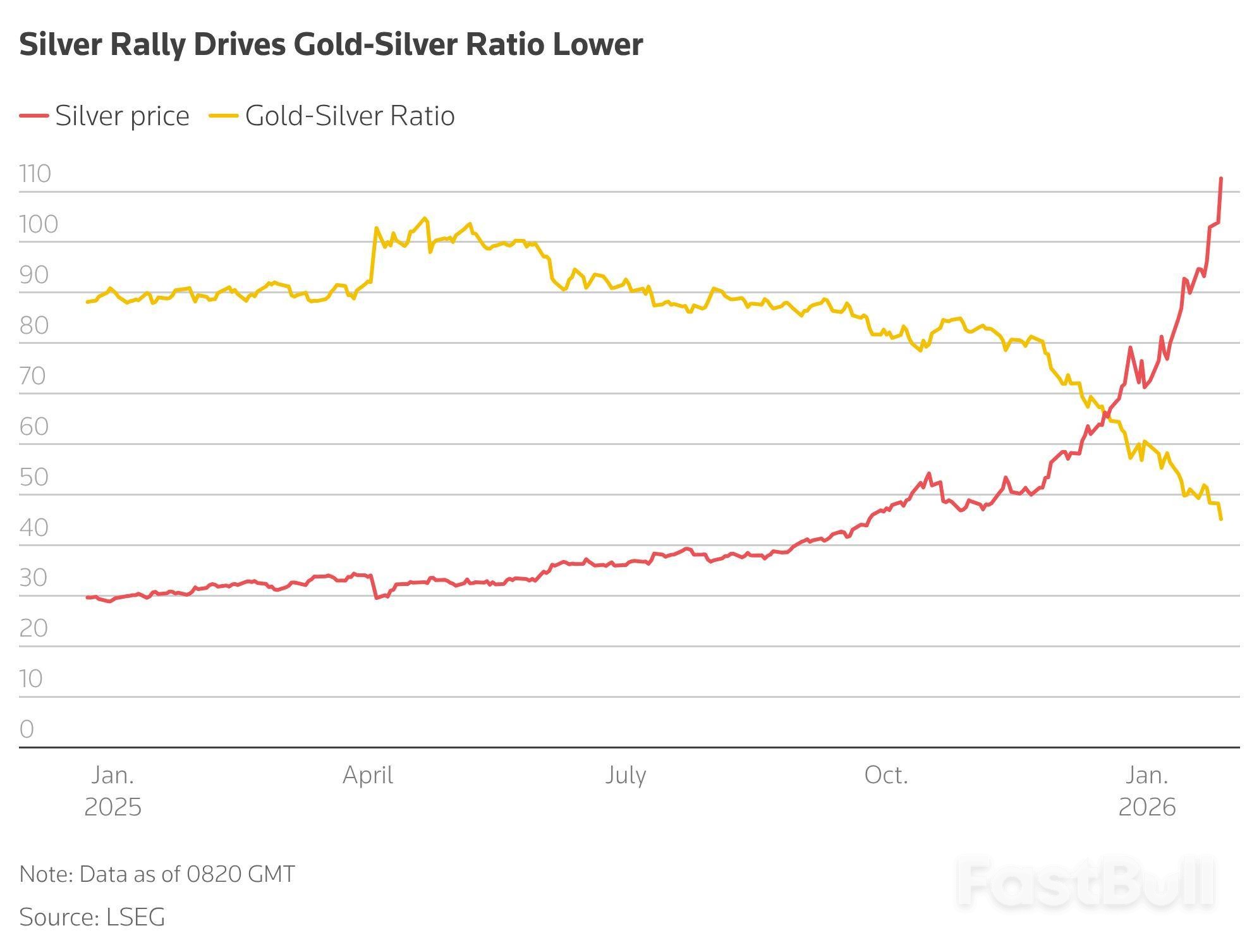

その他の貴金属も大きな動きを見せています。スポット銀は月曜日に過去最高値の1オンスあたり117.69ドルを付けた後、8.4%上昇して1オンスあたり112.57ドルとなりました。銀は年初来で50%以上上昇しています。

しかし、一部のアナリストは価格の落ち込みを予想している。フィッチ・ソリューションズの傘下であるBMIは、調査レポートの中で、「中国本土経済の減速に伴い、供給逼迫が緩和し、銀に対する産業需要がピークを迎えるため、今後数ヶ月で価格は下落すると予想している」と述べた。

金属市場では、スポットプラチナは一時2,918.80ドルの最高値を付けた後、2.5%下落して1オンスあたり2,689.12ドルとなった。一方、パラジウムは3.3%上昇し、2,048.28ドルとなった。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。