マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

中国指導部は、一部の国内企業による激しい値下げが過度な競争をあおり、経済を害しているとして、こうした「内巻」現象を終わらせるための運動を開始した。

背景には、過去の景気刺激策の遺産である過剰生産能力と、在庫処分や消費喚起のための値下げの動きがある。こうした値下げは、さまざまな分野で価格戦争を引き起こしており、デフレを定着させて中国経済を安定させる取り組みを妨げるとの懸念が高まっている。

<「内巻」とは何か>

「内巻」という言葉は2020年にインターネット上で流行し始め、当初は伝統的な成功指標を追い求める過度の競争や、しばしば自滅につながる行動を表現するのに若者が使っていた。

その文脈には、例えば「良い学校に入るために必死に勉強しても、その報酬がテック企業での996時間労働(週6日、朝9時から夜9時まで)なら何の意味があるのか」という疑問が含まれていた。それも、大卒の失業率が高いこの時代に運良く就職できた場合の話だ。

英語の「内巻(involution)」は「内側に巻き込む」という意味のラテン語に由来する。1960年代に米文化人類学者クリフォード・ギアーツがジャワの農業研究に関連して普及させた言葉で、複雑さや労力が増しているにもかかわらず経済・文化が停滞している状態を指す。

最近の中国において「内巻」は、過度の競争がもたらす消耗的で、しばしば無益、時に自滅的な苦闘を広く指す略語となった。

この概念は現在、中国が不動産主導型成長から、世界の製造業の3分の1を占める産業複合体に軸足を移したこととも結びついている。この転換は資源投入を増加させる一方で収益が伴っていない。底辺への競争だ。

<なぜ競争は悪いことなのか>

中国の交流サイト(SNS)で、よく繰り返されるジョークがある。「他国では政府が反競争的行為を防ぐために介入するが、ここ(中国)では競争を抑制するために介入する」

問題は、競争のレベルが限界に達し、収益が減少するだけでなく経済の安定を脅かしている点にある。中国政府はデフレ圧力の高まりに対応し、過剰生産能力、過度な競争、過酷な価格競争への対策を決断せざるを得なくなっている。

エコノミストによれば、価格のさらなる下落圧力を招きかねない消費行動の変化が起きており、デフレ定着の懸念が高まっている。これは中国の政策当局者にとって新たな頭痛の種だ。

デフレ対策は複雑な闘いであり、雇用と成長にリスクをもたらす。折しも米中間の貿易摩擦が製造業の利益を圧迫している。

北京は雇用を社会安定の鍵と見なしている。輸出企業、ひいては国有企業でさえ既に人員削減や賃金カットを進めており、若年層の失業率は17.8%に達する。

<最も影響を受ける産業>

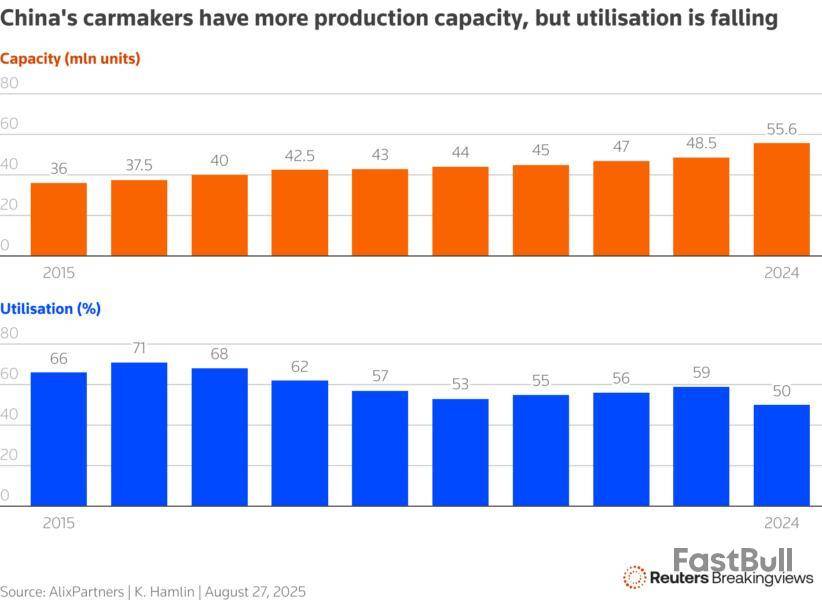

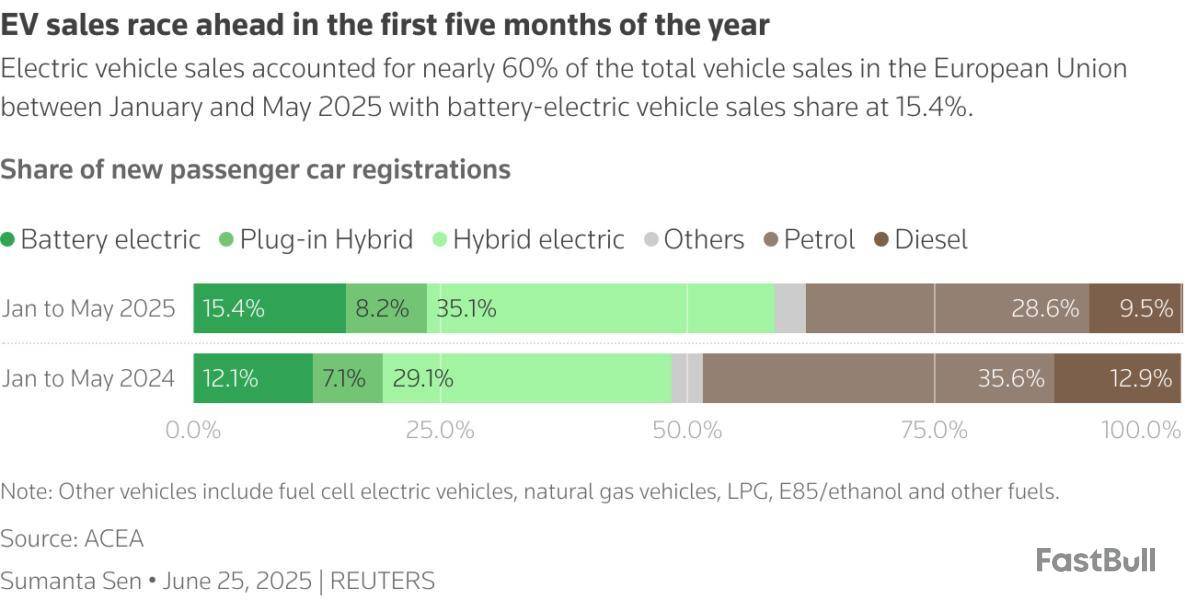

過度の競争により、電気自動車(EV)、太陽光パネル、リチウム電池、鉄鋼、セメント、食品配達など複数分野で企業の利益率が縮小している。

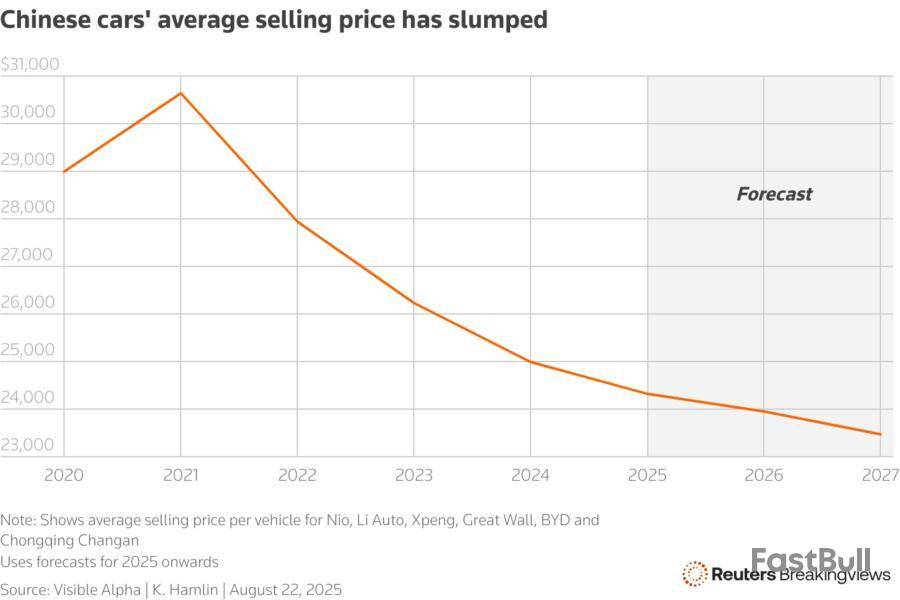

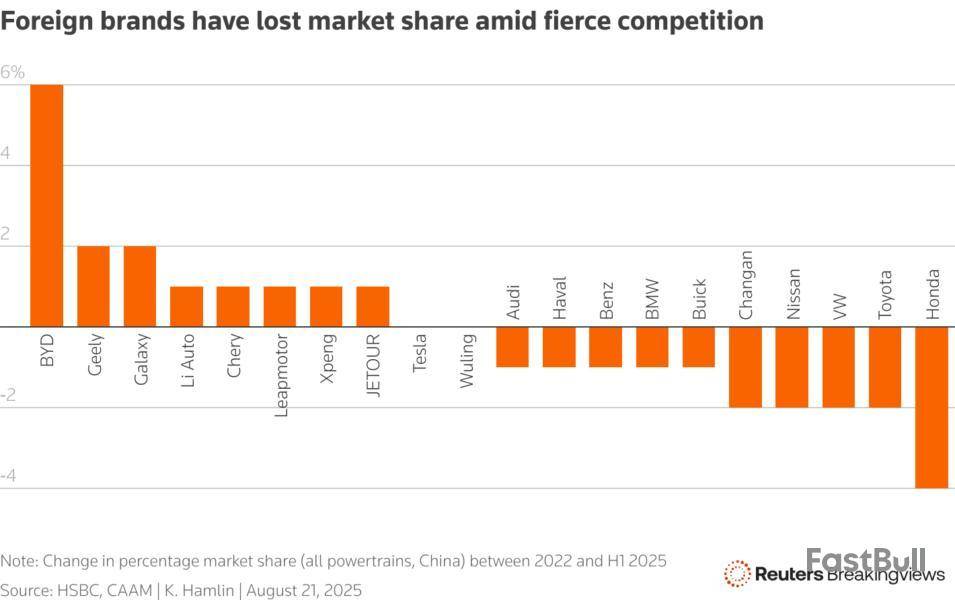

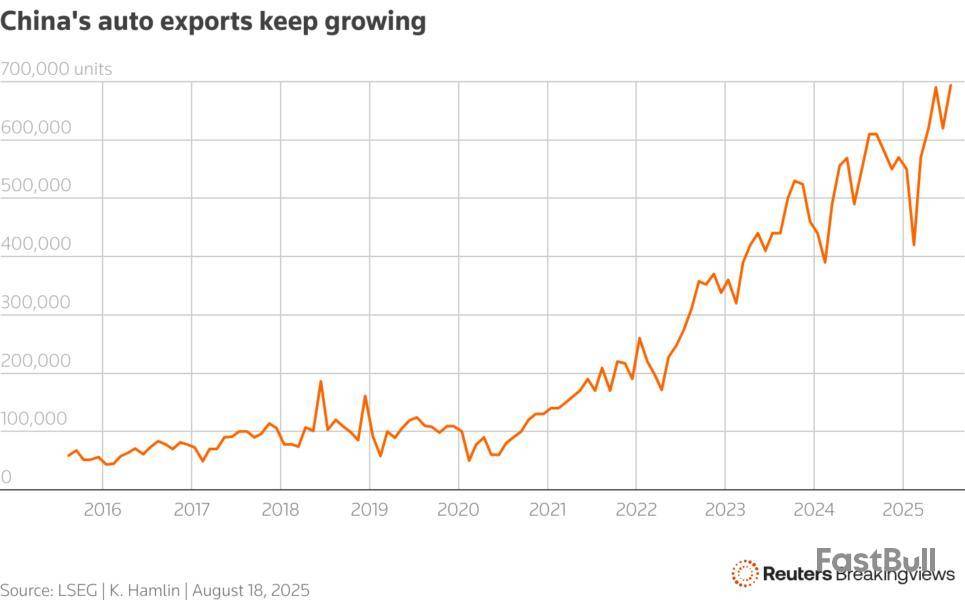

世界最大の自動車市場である中国では2023年、比亜迪(BYD) や米テスラ を含む数十のEVブランド間で激しい価格競争が勃発した。中国当局は今年5月、EV業界に絶え間ない値下げを停止するよう命じた。

中国に本社を置く上場自動車メーカー33社を対象としたLSEGのデータによると、同業界の純利益率の中央値は2019年に2.7%だったのが、24年にはわずか0.83%に低下した。

中国の太陽光発電産業も、「反内巻」運動の渦中にある。天合光能(トリナ・ソーラー) の高紀凡・会長が指摘したように、多大な過剰生産能力と価格競争の結果、製造バリューチェーンにおける損失が昨年400億ドルに達したからだ。

過剰供給削減のための構造改革は始まっているものの、中国の太陽光発電生産量が需要に見合うまでの道のりは長い。アナリストの試算では、24年の中国のウエハー、セル、モジュールの生産能力だけで32年までの世界の年間需要をまかなえる。

相変わらず政策変更に翻弄(ほんろう)されている産業もある。食品配送分野では、アリババ 、京東集団(JDドットコム) 、美団 といったテック大手が、補助金主導の「即時配送」市場シェア争いに数十億ドルを投じている。1時間以内に配送するこのサービスは急成長しており、各社は中国の電子商取引(EC)市場全体の将来にとって不可欠な市場になるとみて賭けに出ている。

野村証券のアナリストは、業界全体のキャッシュバーン(資金消耗)が第2・四半期だけで40億ドルを超えたと推定。こうした投資は短・中期的な利益をさらに押し下げると見込まれている。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。