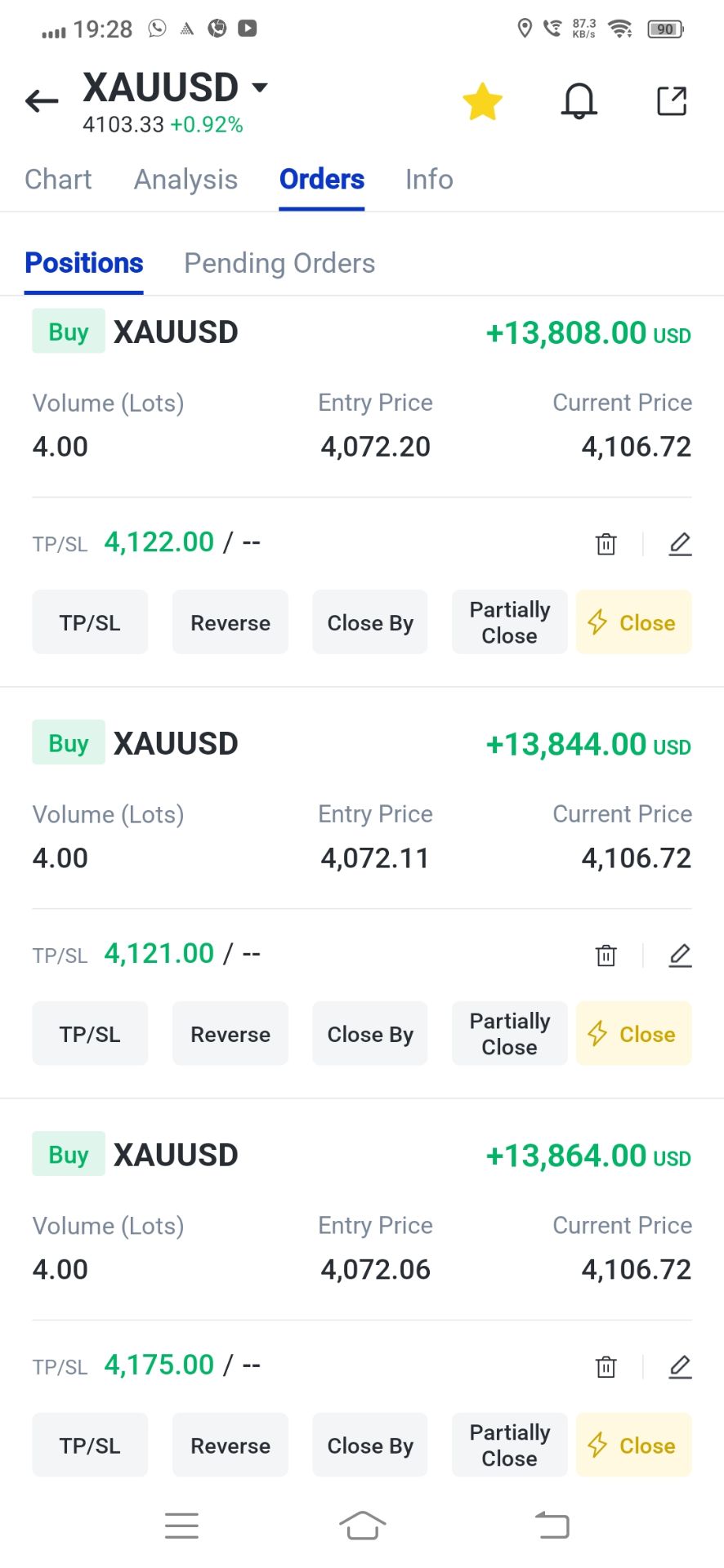

- XAUUSD

- XAGUSD

- WTI

- USDX

マーケット情報

分析

ユーザー

7x24

経済カレンダー

教育

データ

- 名前

- 最新値

- 戻る

アルゼンチンの大臣は新たな国際債務を拒否し、借入コストを下げるために債券の不足を支持。

アルゼンチン政府は国際資本市場を活用する予定は当面ないとルイス・カプト経済相が発表し、経済指標の改善がすぐに新たな外部資金調達につながるとの憶測をきっぱり否定した。

この声明は、アルゼンチン国債利回りの急落を目の当たりにしてきた一部の投資家にとって驚きであった。アルゼンチン中央銀行による最近のドル買い入れは市場の安定に寄与し、同国のカントリーリスク指数は500ポイントを下回り、政府の経済計画における重要な節目となった。

カプト氏はラジオインタビューで、アルゼンチンの戦略には新たな国際債の発行は含まれていないと明言した。「国際市場に参入する意図はない」と明言した。

同氏は、アルゼンチンが既存の債務を返済するにつれ、その資金を受け取った投資家は市場から撤退するのではなくアルゼンチンの資産に再投資することを選択し、信頼が回復していることを示していると説明した。

アルゼンチンのリスクプレミアム(投資家が米国債よりもアルゼンチン国債を保有することで求める追加利回り)が大幅に低下したことで、市場では新たな国債発行への期待が高まっていた。一部のアナリストは、最近国際債の発行に復帰したエクアドルとの類似点を指摘する声さえ上がっている。

ハビエル・ミレイ大統領はXへの投稿で政府の取り組みについて詳しく述べ、借入コストを下げるために国債の供給を制限することを中心とした債務戦略を概説した。

計画の中核となる要素は次のとおりです。

• 資産売却による支払い資金の調達:政府は国有資産を売却することで多国間貸し手に対する義務を果たします。

• ゼロ赤字政策:厳格な財政政策により、利払いがカバーされ、総供給量を増やすことなく、最大限に既存の債務が繰り越されることが保証されます。

• 代替資金調達:当局は新たな発行を避けるため、引き続き他の資金調達源を模索します。

ミレイ氏は、このアプローチは強力なダイナミクスを生み出すと主張した。債券の供給量が固定されているか、あるいは増加していない場合、投資家の需要が高まると、当然のことながら債券価格は上昇する。

「債券供給の伸び悩みと需要の増加は、アルゼンチン国債価格の上昇、ひいては金利の低下を意味する」とミレイ氏は説明した。さらに、アルゼンチン経済のファンダメンタルズが改善するにつれて、信頼感の高まりと利回りの低下という好循環は強化されるだろうと付け加えた。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。