マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

米国の好調なファンダメンタルデータは、USDJPY の 157.50 に向けた上昇を引き起こす可能性があります。

米国の好調なファンダメンタルデータは、USDJPY の 157.50 に向けた上昇を引き起こす可能性があります。

2025 年 12 月 3 日の予測では、USDJPY ペアは調整を継続し、155.80 付近で取引されると見込まれています。

日本のサービス業PMIは、運輸・通信、金融仲介、ビジネス・家事サービス、情報技術、接客業、食品サービスなど、複数の業界をカバーしています。

本日のUSDJPYの予想は、PMIが前日の53.1から53.2に上昇したことから、円に対してやや楽観的な見通しとなっています。現時点でPMIは50.0の節目を上回っており、これが円のサポート材料となる可能性があります。

米国のサービス業PMIも、前回の54.8から55.0に上昇すると予想されています。この場合、上昇の勢いはやや強まる可能性がありますが、これはあくまでも予測に過ぎません。実際の数値は大きく異なる可能性があり、米ドルに下押し圧力をかけるか、あるいは下押し圧力をかける可能性があります。

2025年12月3日の予測によると、米国のADP非農業部門雇用者数は7,000人まで減少する可能性がありますが、これはあくまで予測です。先月の就業者数は予想を上回る伸びを示しました。本日のUSDJPYの予測では、予想を上回る数値が出た場合、米ドルが支えられ、USDJPYレートが157.50に向けて上昇する可能性があることを考慮しています。

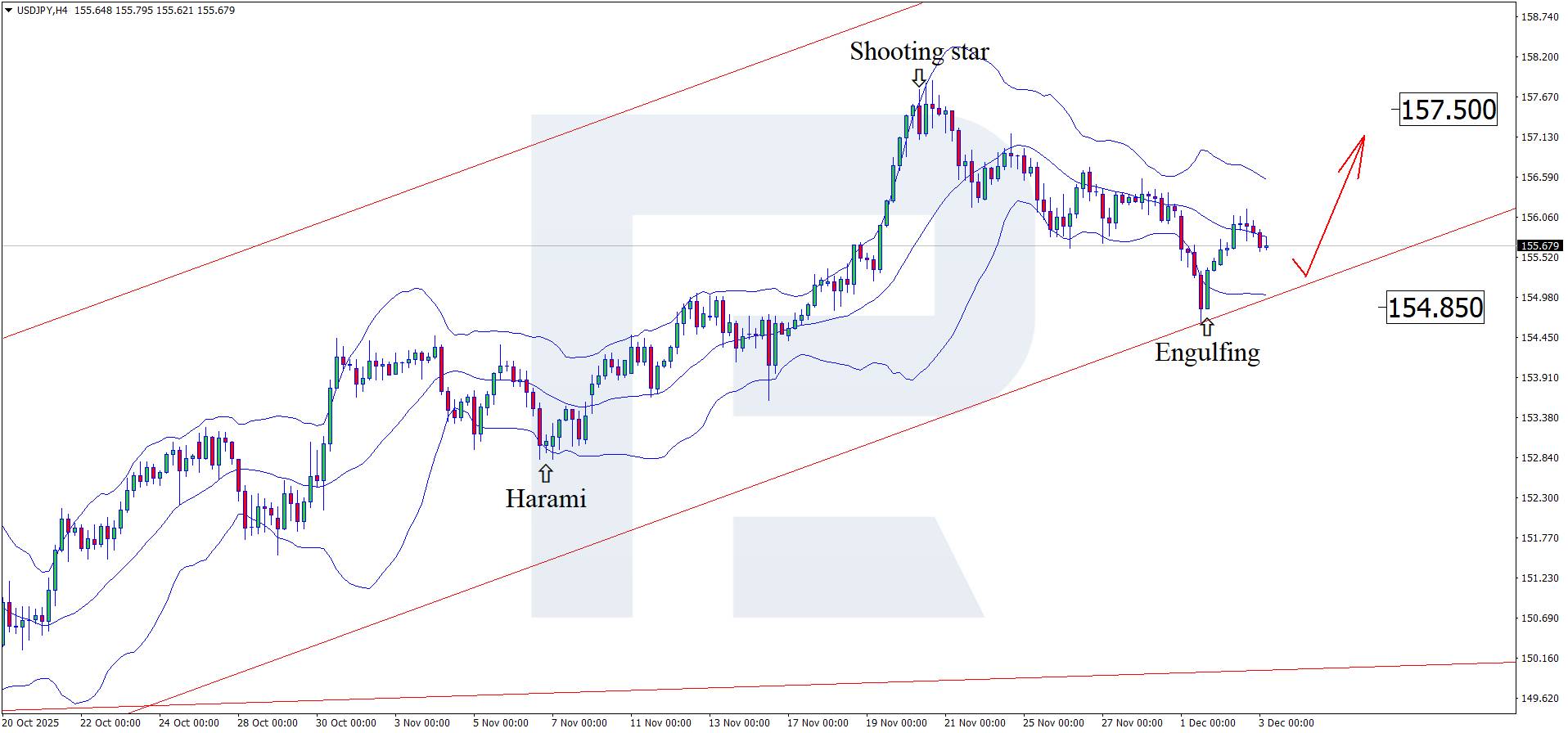

H4チャートでは、USDJPYペアはボリンジャーバンドの上限付近でエングルフィング反転パターンを形成しており、現在は155.80付近で推移しています。この段階では、このパターンのシグナルに沿って上昇波動が継続する可能性があり、上昇目標は157.50となる可能性があります。

同時に、USDJPY 予測では、価格が上昇する前に 154.85 に向けて調整されるという別のシナリオも考慮されています。

米国経済指標の好調は米ドルを支える可能性がある。USDJPYのテクニカル分析は、調整後、157.50に向けて上昇することを示唆している。

EUR/USD 2026-2027予測:主要な市場動向と今後の予測

EUR/USD 2026-2027予測:主要な市場動向と今後の予測この記事では、2026年と2027年のEURUSDの予測を提示し、通貨ペアの動きの方向性を決定づける主な要因に焦点を当てます。テクニカル分析を活用し、主要な専門家、大手銀行、金融機関の意見を考慮し、AIによる予測も検証します。EURUSD予測に関するこの包括的な洞察は、投資家やトレーダーが情報に基づいた意思決定を行う上で役立つはずです。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。