- XAUUSD

- XAGUSD

- WTI

- USDX

マーケット情報

分析

ユーザー

7x24

経済カレンダー

教育

データ

- 名前

- 最新値

- 戻る

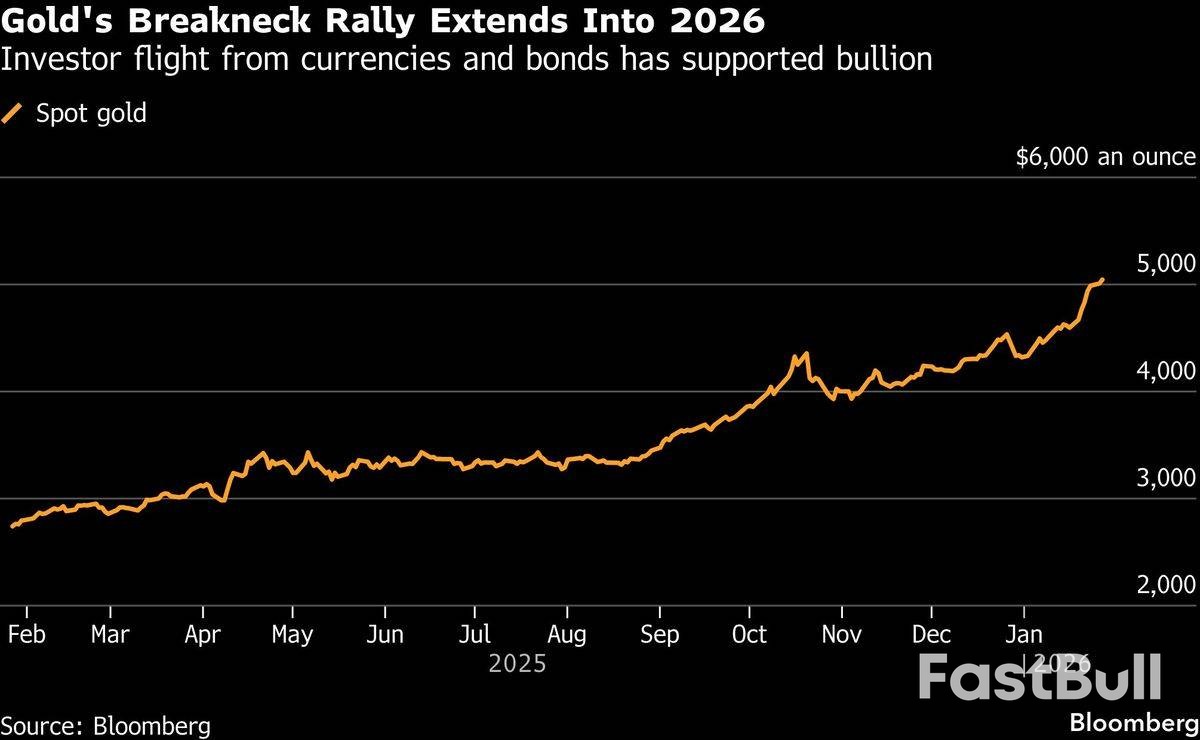

地政学的混乱と通貨不安に煽られ、安全資産への逃避が起こり、金は過去最高値を更新した。

金価格は2日連続で1オンスあたり5,000米ドルの重要水準を突破し、米ドル安と地政学的リスクの高まりを背景に力強い上昇が続いている。投資家が安全資産を求める中、国債や従来型通貨からの逃避が進む中で、貴金属は利益を上げている。

金は火曜日に最大1.4%上昇し、7日連続の上昇を記録した。ドナルド・トランプ米大統領が韓国製品への関税引き上げを示唆したことを受け、上昇は勢いを増した。主要ドル指数も月曜日に下落した。これは、米国が円安誘導策で日本を支援する可能性があるとの憶測によるもので、この動きはドル建て金価格を海外の買い手にとって割安にする。銀も大幅に上昇し、7%以上上昇した。

金の最近の動きは、市場の恐怖を測るバロメーターとしての伝統的な役割を改めて浮き彫りにしています。過去2年間で価値が2倍以上に上昇した金は、今年に入ってからさらに17%上昇しており、1979年以来の最高の年間パフォーマンスをさらに伸ばしています。

この急騰は主に「デバリュエーション・トレード」によるものです。これは、財政政策や通貨切り下げへの懸念から、投資家が政府保証付き通貨や債券から資金を引き揚げる戦略です。最近の日本国債市場における大規模な売りは、投資家が政府の巨額支出に反発している好例です。

トランプ政権の最近の行動は、投資家の不安をさらに高めている。ベネズエラへの軍事介入の脅威、グリーンランド併合案、そして米国連邦準備制度の独立性に対する新たな攻撃によって、市場の信頼は揺らいでいる。

韓国への警告は、カナダが中国との貿易協定を締結した場合、カナダに100%の関税を課すと週末に警告した直後に出された。欧州最大の資産運用会社アムンディSAによると、アメリカの孤立化の深刻化により、多くの投資家がドル建て資産の保有を減らし、金に投資しているという。

アムンディの最高投資責任者、ビンセント・モルティエ氏はブルームバーグテレビのインタビューで、「長期的に見れば金は価値下落に対する非常に有効な防御手段であり、購買力を維持する良い方法だ」と語った。

金に対する強気な見方はデリバティブ市場全体に反映されており、トレーダーはさらなる価格上昇を見込んでポジションを取っている。

• インプライド・ボラティリティ:コメックス金先物のボラティリティは、2020年3月の新型コロナウイルス感染症パンデミックのピーク以来、最高水準に上昇しました。

• ETF の動向:世界最大の金担保上場投資信託であるステートストリートの SPDR ゴールド シェアでも、ボラティリティが大幅に上昇しました。

「トレーダーは上昇の勢いが弱まるよりも、下落局面で買いを入れている」とシティ・インデックス社のアナリスト、ファワド・ラザクザダ氏は指摘する。「こうした見方が続く限り、短期的にはファンダメンタルズと現実の間に乖離があっても、短期的には価格が上昇するとの見方に異論を唱えるのは難しい」

投資家は、トランプ大統領による次期連邦準備制度理事会(FRB)議長指名を注視している。大統領は候補者との面接を実施し、特定の人物を念頭に置いていると認めている。よりハト派的な指名であれば、3回連続の利下げに続き、年内追加利下げへの期待が高まる可能性がある。これは、利回りの低い金にとってプラス材料となるだろう。

しかし、より短期的には、米連邦準備制度理事会(FRB)が水曜日に利下げサイクルを停止すると広く予想されている。雇用市場の安定化により、数ヶ月にわたる意見の相違の後、政策担当者の間である程度の合意が回復したようだ。

シンガポール時間午後1時現在、金は1.2%高の1オンスあたり5,067.84米ドルで取引されています。銀は前日に117.71米ドルを超える史上最高値を更新した後、4.3%上昇の1オンスあたり108.25米ドルとなりました。プラチナとパラジウムも上昇し、ブルームバーグ・ドル・スポット指数は前日の0.4%下落から0.1%上昇しました。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。