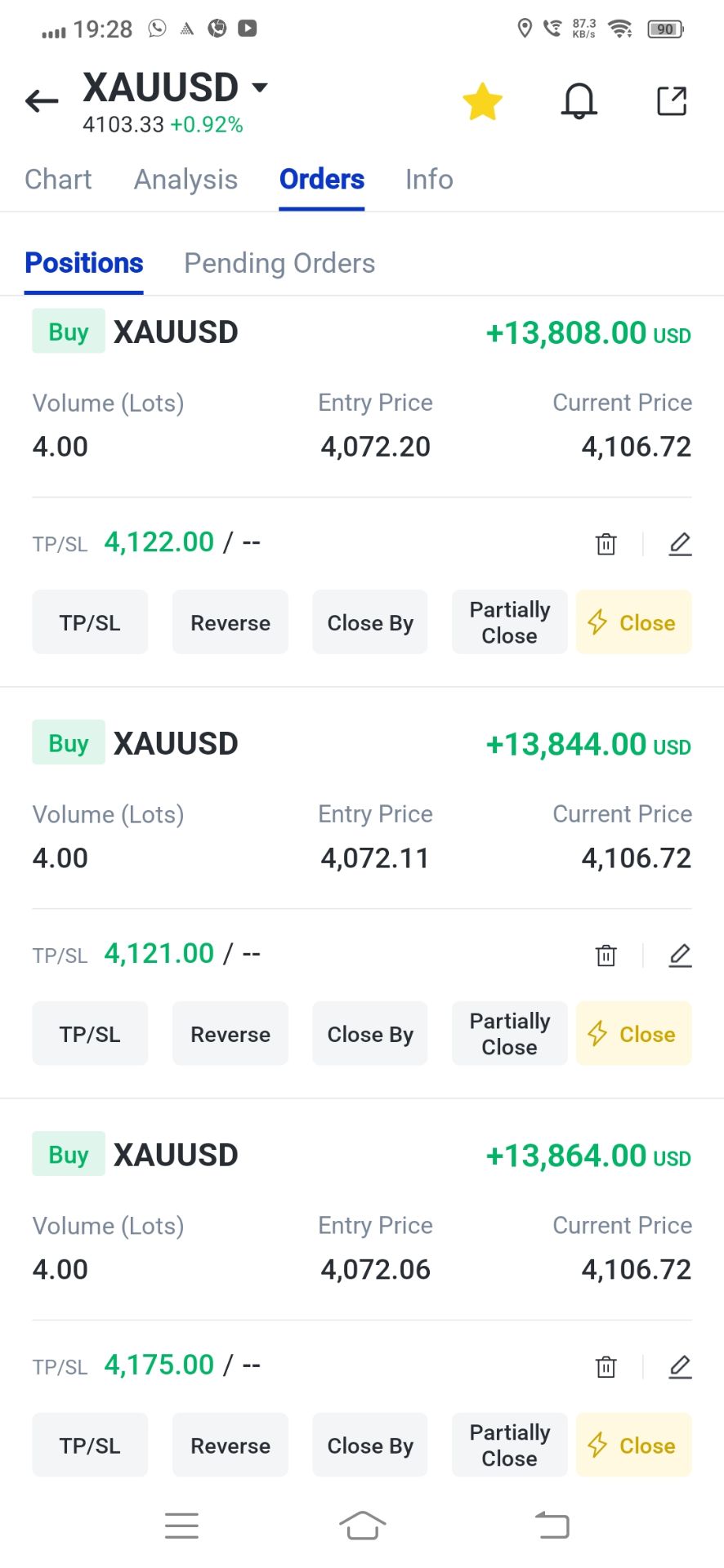

- XAUUSD

- XAGUSD

- WTI

- USDX

マーケット情報

分析

ユーザー

7x24

経済カレンダー

教育

データ

- 名前

- 最新値

- 戻る

世界の石油の流れを目標とする米印貿易協定は市場の現実に直面し、その地政学的目標に疑問を投げかけている。

ドナルド・トランプ米大統領とナレンドラ・モディインド首相が発表した包括的貿易協定は世界の原油の流れの方向転換を目指しているが、この計画は市場経済の基本法則に衝突する恐れがある。

緊迫した交渉の末、合意にはインドが5,000億ドル相当の米国製エネルギー、技術、農産物を購入するというコミットメントが含まれている。その見返りとして、米国はインド製品に対する関税を25%から18%に引き下げる。

この合意の重要な要素は、世界第3位の原油輸入国であるインドがロシア産原油の購入を停止することです。代わりにインドは、米国、そしておそらくベネズエラから「はるかに多くの」原油を購入することになります。この協定は米国の戦略的利益に合致するものですが、現実世界でのその実行には大きな経済的逆風が伴います。

この合意はホワイトハウスの2つの主要な目標を推進するものである。

まず、政権は苦境に立たされているベネズエラの石油産業の活性化を目指している。これは、先月のニコラス・マドゥロ大統領の権力掌握後、米国がベネズエラの石油部門を事実上掌握しようとした動きに続くものだ。

第二に、この合意はモスクワへの経済的圧力を強化することを目的としている。ウクライナ紛争をめぐる西側諸国の制裁を受け、ロシアにとって最後の主要市場の一つとなったアジアからロシア原油を締め出すことで、トランプ政権はロシアの輸出収入をさらに抑制しようとしている。

この協定は、米国の地政学的影響力を世界市場の形成に活用する意欲を強調するものである。しかしながら、政治的な指示は、強力な市場インセンティブを覆すのに苦労することが多い。

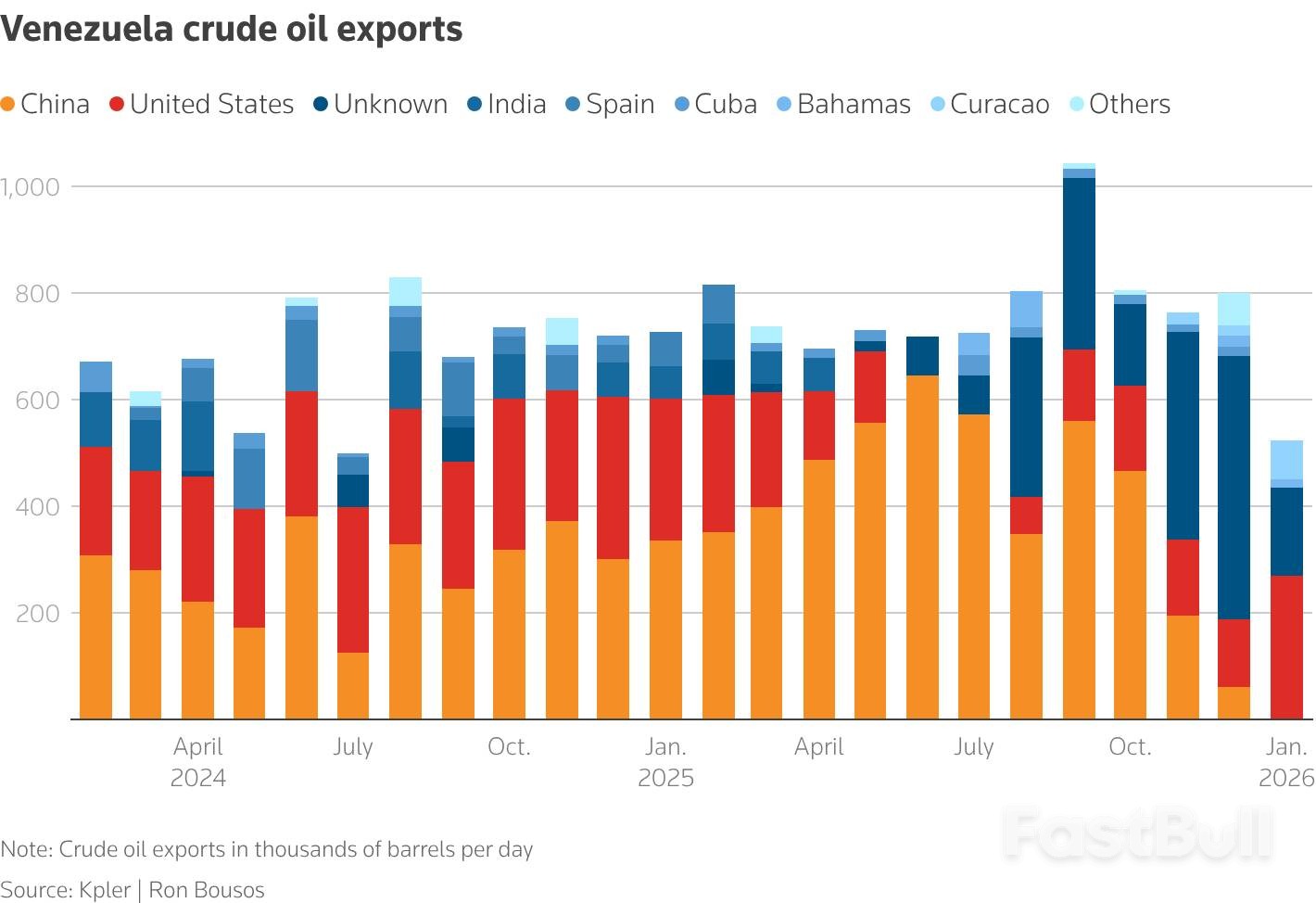

ベネズエラのエネルギー部門の復興に向けた取り組みが進められており、最大5,000万バレルの原油売却、投資誘致のための炭化水素法の改革、一部制裁の緩和などが検討されています。アジア、特に中国とインドは、この原油の自然な輸出先と言えるかもしれません。中国は昨年、ベネズエラの原油輸出の半分以上を購入し、インドはトランプ大統領が3月にベネズエラ産原油を購入する国に25%の関税を課すまで、主要な輸入国でした。

それにもかかわらず、ベネズエラがインドへの主要供給国となる能力はいくつかの要因によって制限されている。

生産と輸出の制約

ベネズエラの原油生産量は日量約90万バレル(bpd)と依然として低水準にとどまっており、完全な回復には数年とは言わないまでも、数ヶ月かかると予想されています。輸出量は12月の49万8000bpdから1月には約80万bpdに急増しましたが、在庫を解消し、これまでの減産を回復させるには、持続的な生産増加が必要です。

制裁対象原油の経済性

より重大な問題は、単純な経済問題です。ベネズエラ産原油はかつてアジアの買い手にとって魅力的でしたが、それは主に制裁措置によって大幅な値引きを強いられたためです。

最近、ベネズエラ産重質原油がブレント原油に対して1バレルあたり5ドルの値引きでアジアの買い手に提示されたが、拒否された。トレーダーらは、この値引きでは、硫黄分を多く含むこの重質原油が他の原油と競争力を持つには不十分だと指摘した。ベネズエラの生産量が米国の精製業者が吸収できないほど大幅に増加し、生産者がより大きな値引きをせざるを得なくなる場合を除き、アジアは依然として限界市場であり続ける可能性が高い。

インドの原油輸入を米国産原油へと転換させることには、独自の課題が伴う。昨年、価格に敏感なインドの買い手は、平均でわずか日量32万バレル、金額にして約75億ドル相当の米国産原油を購入した。輸送費の高騰と、米国政府による民間市場の動向を統制する能力が限られていることから、大幅な増加は実現不可能と思われる。

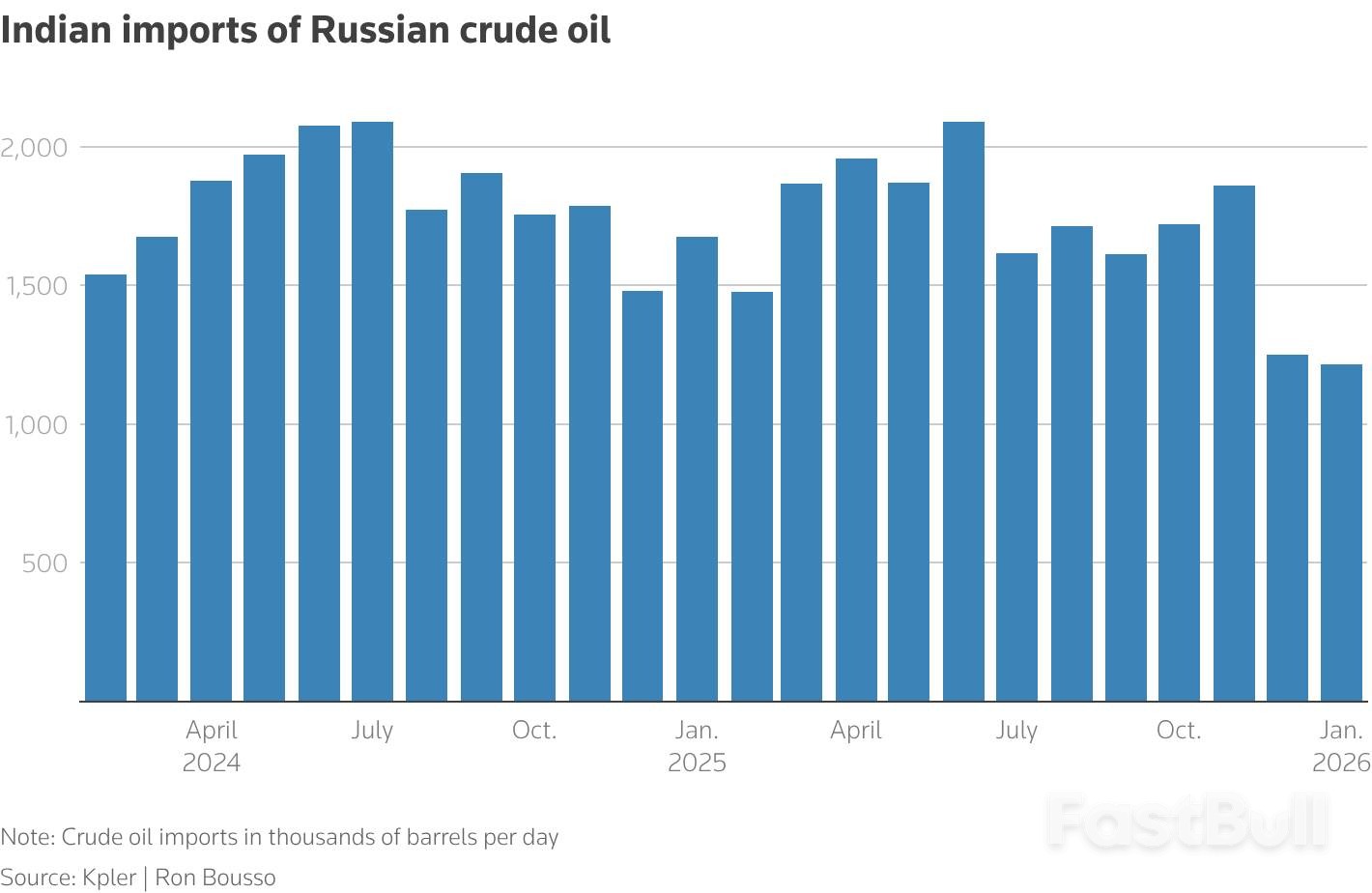

2022年以降、割引価格のロシア産原油の最大の買い手であったインドは、トランプ政権が8月にインドからの輸入関税を50%に倍増させたことを受けて、購入量を削減した。その後、10月には米国がロシアの大手石油会社ロスネフチとルクオイルに対する制裁を発動し、EUはロシア産原油を原料とする燃料に対する新たな規制を導入した。

新たな貿易協定の一環として、ホワイトハウスは25%の追加関税を撤廃することを確認した。

過去の圧力にもかかわらず、インドは1月に120万バレル/日のロシア産原油を輸入し、総輸入量の5分の1以上を占めました。これは2025年の平均である170万バレル/日よりは減少していますが、ゼロには程遠い状況です。主な理由は、価格の高騰です。

ロシア産原油は現在、ブレント原油に対して20ドル以上の値引きで提供されており、これは2023年4月以来最大の値下げとなる。リライアンス・インダストリーズのジャムナガル工場のように、欧州への輸出に重点を置いているインドの製油所は、EUの規則によりロシア産原油の大規模な購入を再開する可能性は低いが、インド国内市場にサービスを提供する製油所は、このような値引きに抵抗するのは難しいだろう。

最終的には、経済が政治に勝つ可能性が高い。米国は大きな影響力を持っているとはいえ、流動性と透明性が非常に高い世界の石油市場において、トランプ大統領でさえ原油の流れを単独でコントロールすることはできない。

インド政府は、どの政府にとっても重要な問題である国内燃料価格の引き下げを優先するよう求める米国の圧力に抵抗するかもしれない。最終的には、政治的指示ではなく、価格シグナルがロシアとベネズエラの原油の最終目的地を決定することになるだろう。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。