マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

「...史上最も予想された石油供給過剰」...

現在、原油複合体には、ちょっと調べる価値のある極端な二分法がいくつかあります...

エリック・ナットール氏が「史上最も予想された石油供給過剰」と表現した状況の中で...

…原油価格は1週間ほど前に5ヶ月ぶりの安値に下落しました。その後、ワシントンがロシアの石油大手2社、ロスネフチPJSCとルクオイルPJSCに対する制裁を発動し(インドと中国はロシア産原油購入の削減を示唆し、代替原油への需要を示唆)、原油価格は再び急騰しました…

オイルプライスによると、インドの先月の原油輸入量は1,993万トンで、8月比1.7%増加したとエコノミック・タイムズ紙は政府データを引用して報じた。これは日量約487万バレルに相当する。

データによれば、9月の輸入の前年比増加率は6.1%とさらに顕著だった。

石油製品については、政府の石油計画分析センターが報告した輸入量は440万トンで、2024年9月より20.9%増加した。一方、製品輸出量は618万トンで4.8%減少した。

しかし、同誌は、割引価格の縮小と供給不足により、ロシアからインドへの原油輸出が9月までの3ヶ月間で8.4%減少したと報じている。ロシア産原油の最大輸出業者であるロスネフチとルクオイルを標的とした米国の最新の制裁措置を受け、今後数週間で減少幅がさらに拡大すると予想される。

インドエネルギー省の石油天然ガス担当長官は、インドは将来のエネルギー需要を満たすために、国内でより多くの石油とガスの発見が必要だと述べた。

PTI通信はパンカジ・ジェイン氏の言葉を引用し、「将来、需要増を満たす上で、化石燃料よりも代替エネルギーがますます重要になる状況が訪れるだろう」と述べた。

さらに、ロシアの大手石油会社に対する米国の制裁によりロシア産原油の補充ラッシュが起きたため、木曜日と金曜日には超大型タンカーの運賃先物が急騰した。

ブルームバーグが引用したバルチック海峡のデータによると、基準航路である中東から中国への航路の超大型タンカーの直近限月契約は木曜日に16%上昇し、約2年ぶりの高水準に達した。

オイル・ブローカレッジの船舶調査部門グローバル責任者、アヌープ・シン氏はブルームバーグに対し、「OFACの制裁対象となっているロシアの原油生産者の網羅的なリストにより、代替原油への需要はより大きく、より持続的になると予想している」と語った。

米中貿易摩擦で港湾寄港料の報復措置が最近取られたため、超大型タンカーの運賃は今月初めにすでに上昇していた。

港湾料金は世界の石油の流れに新たな渦を生み出す恐れがある。

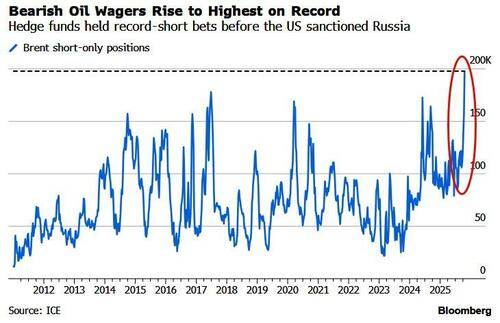

ICEフューチャーズ・ヨーロッパによると、上昇に先立ち、マネーマネージャーは10月21日までの週に、世界の主要通貨である金の弱気ポジションを4万233ロット増やし、19万7868ロットとした。これは過去最大であり、大規模なショートスクイーズ(空売り)の材料となるだろう。

...世界中のトレーダーは、生産国が原油のバレルを追加し続け、タンカーが配達のためにさらに航海するにつれて、世界の海上の原油船団が新たな高値に拡大し、長い間期待されていた供給過剰がついに始まったという証拠が積み重なることに賭けている...

OPECプラス加盟国は以前の生産削減を解消しているが、グループ外の国々、特に南北アメリカ大陸でも生産が増加しており、ガイアナは最近新たな沖合油田からの生産を開始し、米国の生産量は過去最高を記録した。

この備蓄は需要の伸びが鈍化する中で行われ、専門家らは来年初めには余剰が日量400万バレルにまで増加する可能性があると予想している。

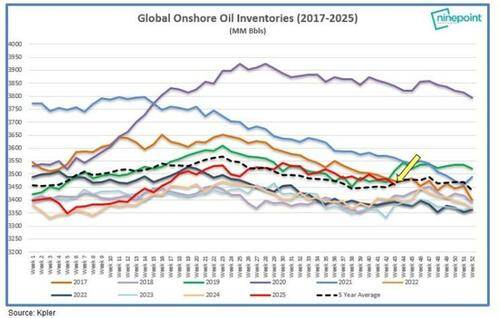

しかし、エリック・ナットール氏が指摘するように、陸上の在庫は予想よりもはるかに少ない...

「…陸上在庫は10月最初の20日間で3,900万バレル減少し、過去5年間の平均から見ると約4ヶ月ぶりの低水準となっています。こんなことになるはずはなかったのです!」

...そして、海上の油の多くはすでに特定の処理施設に送られています。

最後に、中国は独自の戦略石油備蓄として1日50万バレルを備蓄していることを思い出してください。そのため、需要は十分にあります(強気派が搾り取るには)。しかし、ブダペスト会議計画の復活など、平和に向けたいかなる進展も、2人の代表者によると、主要メンバーが今週末に会合する際に、OPEC+が現在、ベースケースとして12月に石油生産のもう1つのわずかな部分を復活させることに焦点を当てると予想されているという噂と同様に、上昇を弱める可能性があります。

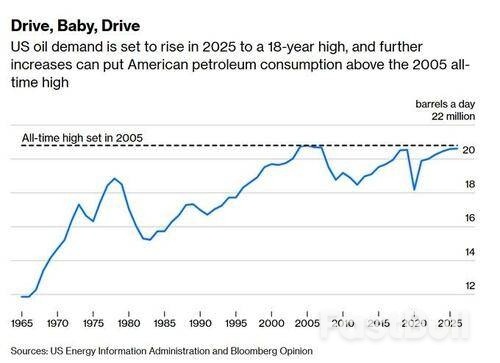

ブルームバーグのハビエル・ブラス氏が指摘するように、国内需要も活況を呈しており、米国の石油消費量は2025年に18年ぶりの高水準となる2059万バレルに達する見込みだ。そして、さらなる増加も予想される。

考慮すべき供給、需要、および極端な位置付けが数多くあります。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

2025年10月26日現在。過去のパフォーマンスは将来のパフォーマンスを保証するものではありません。

2025年10月26日現在。過去のパフォーマンスは将来のパフォーマンスを保証するものではありません。 2025年10月26日現在。過去のパフォーマンスは将来のパフォーマンスを保証するものではありません。

2025年10月26日現在。過去のパフォーマンスは将来のパフォーマンスを保証するものではありません。 as of 26 October 2025. Past performance is not a reliable indicator of future performance.

as of 26 October 2025. Past performance is not a reliable indicator of future performance.

毎日の天然ガス

毎日の天然ガス