マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

NULL_CELL

NULL_CELL

すべてのコンテスト

アメリカ 週間新規失業保険申請件数 4 週間平均 (SA)

アメリカ 週間新規失業保険申請件数 4 週間平均 (SA)実:--

予: --

戻: --

アメリカ 毎週の継続的失業保険申請数 (SA)実:--

予: --

戻: --

カナダ アイビー PMI (SA) (11月)

カナダ アイビー PMI (SA) (11月)実:--

予: --

戻: --

カナダ Ivey PMI (SA ではありません) (11月)実:--

予: --

戻: --

アメリカ 非国防資本耐久財受注改定前月比(航空機を除く)(SA) (9月)実:--

予: --

アメリカ 工場受注前月比 (輸送を除く) (9月)実:--

予: --

戻: --

アメリカ 工場受注前月比 (9月)実:--

予: --

戻: --

アメリカ 工場受注前月比 (防衛を除く) (9月)実:--

予: --

戻: --

アメリカ EIA 週次 天然ガス在庫変動実:--

予: --

戻: --

サウジアラビア 原油生産実:--

予: --

戻: --

アメリカ 外国中央銀行による週間国債保有額実:--

予: --

戻: --

日本 外貨準備高 (11月)

日本 外貨準備高 (11月)実:--

予: --

戻: --

インド レポレート

インド レポレート実:--

予: --

戻: --

インド 基準金利実:--

予: --

戻: --

インド リバース・レポ金利実:--

予: --

戻: --

インド 人民銀預金準備率実:--

予: --

戻: --

日本 先行指標暫定版 (10月)実:--

予: --

戻: --

イギリス ハリファックス住宅価格指数前年比 (SA) (11月)

イギリス ハリファックス住宅価格指数前年比 (SA) (11月)実:--

予: --

戻: --

イギリス ハリファックス住宅価格指数前月比 (SA) (11月)実:--

予: --

戻: --

フランス 当座預金口座 (SA ではない) (10月)

フランス 当座預金口座 (SA ではない) (10月)実:--

予: --

戻: --

フランス 貿易収支 (SA) (10月)実:--

予: --

戻: --

フランス 工業生産額前月比 (SA) (10月)実:--

予: --

戻: --

イタリア 小売売上高前月比 (SA) (10月)

イタリア 小売売上高前月比 (SA) (10月)実:--

予: --

戻: --

ユーロ圏 前年比雇用者数 (SA) (第三四半期)

ユーロ圏 前年比雇用者数 (SA) (第三四半期)実:--

予: --

戻: --

ユーロ圏 GDP最終前年比 (第三四半期)実:--

予: --

戻: --

ユーロ圏 GDP最終四半期前四半期比 (第三四半期)実:--

予: --

戻: --

ユーロ圏 雇用前四半期比確定値 (SA) (第三四半期)実:--

予: --

戻: --

ユーロ圏 雇用最終決定 (SA) (第三四半期)実:--

予: --

ブラジル PPI MoM (10月)

ブラジル PPI MoM (10月)実:--

予: --

戻: --

メキシコ 消費者信頼感指数 (11月)

メキシコ 消費者信頼感指数 (11月)実:--

予: --

戻: --

カナダ 失業率 (SA) (11月)--

予: --

戻: --

カナダ 雇用参加率 (SA) (11月)--

予: --

戻: --

カナダ 雇用 (SA) (11月)--

予: --

戻: --

カナダ パートタイム雇用 (SA) (11月)--

予: --

戻: --

カナダ フルタイム雇用 (SA) (11月)--

予: --

戻: --

アメリカ 個人所得前月比 (9月)--

予: --

戻: --

アメリカ ダラス連銀の PCE 価格指数前月比 (9月)--

予: --

戻: --

アメリカ PCE 価格指数前年比 (SA) (9月)--

予: --

戻: --

アメリカ PCE価格指数前月比 (9月)--

予: --

戻: --

アメリカ 個人支出前月比 (SA) (9月)--

予: --

戻: --

アメリカ コア PCE 価格指数前月比 (9月)--

予: --

戻: --

アメリカ UMich 5 年インフレ速報前年比 (12月)--

予: --

戻: --

アメリカ コアPCE価格指数前年比 (9月)--

予: --

戻: --

アメリカ 実質個人消費支出前月比 (9月)--

予: --

戻: --

アメリカ 5~10年のインフレ予想 (12月)--

予: --

戻: --

アメリカ UMich 現状指数暫定版 (12月)--

予: --

戻: --

アメリカ UMich消費者信頼感指数暫定値 (12月)--

予: --

戻: --

アメリカ ミシガン大学の今後 1 年間のインフレ予測の暫定値 (12月)--

予: --

戻: --

アメリカ ミシガン大学消費者期待指数速報値 (12月)--

予: --

戻: --

アメリカ 毎週の合計ドリル--

予: --

戻: --

アメリカ 毎週の石油掘削総量--

予: --

戻: --

アメリカ 消費者信用 (SA) (10月)--

予: --

戻: --

中国、本土 外貨準備高 (11月)

中国、本土 外貨準備高 (11月)--

予: --

戻: --

中国、本土 輸出前年比(米ドル) (11月)--

予: --

戻: --

中国、本土 輸入額前年比 (CNH) (11月)--

予: --

戻: --

中国、本土 輸入額前年比(米ドル) (11月)--

予: --

戻: --

中国、本土 輸入(CNH) (11月)--

予: --

戻: --

中国、本土 貿易収支 (CNH) (11月)--

予: --

戻: --

中国、本土 輸出 (11月)--

予: --

戻: --

一致するデータがありません

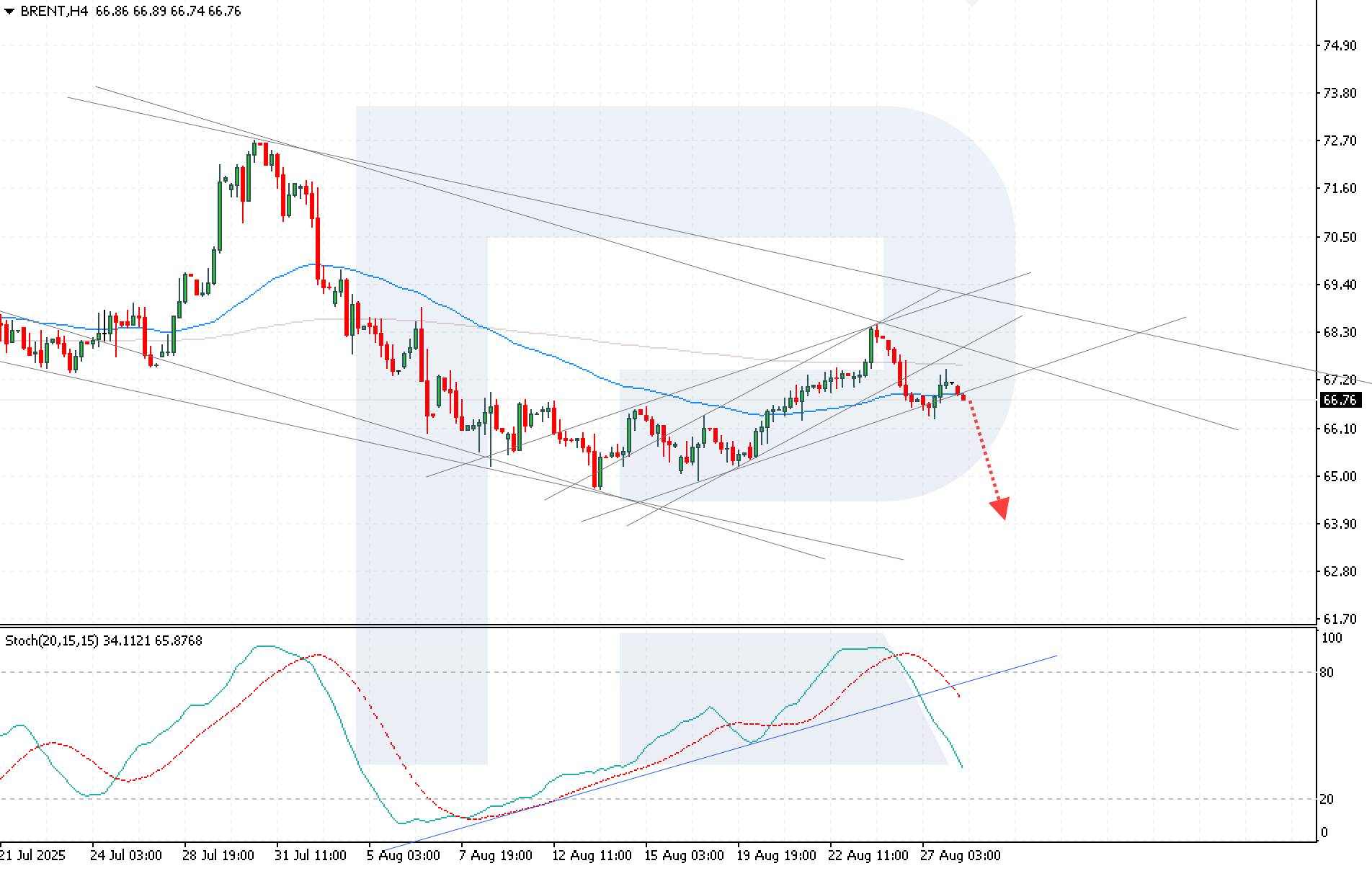

原油市場は引き続き圧力にさらされており、需要の低迷や地政学的要因の予想からブレント原油価格は下落し、現在は66.76ドルとなっている。

原油市場は引き続き圧力にさらされており、需要の低迷や地政学的要因の予想から ブレント原油 価格は下落し、現在は66.76ドルとなっている。

ブレント原油価格予測:主要取引ポイント

ブレント原油価格は、主要な抵抗線である68.50米ドルから反発した後、下落している。投資家は、夏季シーズンの終焉に伴う米国の燃料需要の減少を織り込むとともに、米国によるインドへの高関税導入に伴う供給シフトの可能性も見極めようとしている。アナリストは、消費がピークを迎えており、需要は徐々に減速すると予測している。ブレント原油価格予測によると、こうした見通しは市場における弱気ムードの高まりを示唆している。

エネルギー省の週報によると、米国の商業用原油在庫は先週、239万バレル減少し、4億1830万バレルとなった。アナリストは200万バレルの減少を予想していた。

トレーダーたちは、関税引き上げ後のロシアからの原油輸入抑制を目指す米国の圧力に対するインドの姿勢にも注目している。しかし、アナリストはインドが短期的には買い増しを続けると予想しており、この要因が世界市場に与える影響は限定的となるだろう。

ブレント原油は68.50の抵抗線から反発した後、下降チャネル内で下落しています。現在の動向は、63.90米ドルに向けて弱気なインパルスが発生する可能性が高いことを示唆しています。

本日のブレント原油先物見通しは、短期サポートレベル66.00米ドルを下回り、EMA-65を下回って推移した後、更なる下落を示唆しています。ストキャスティクス・オシレーターは弱気シグナルを示しており、そのラインは下向きに転じており、下落が続く可能性を示唆しています。

圧力を強めるもう一つの要因は、修正チャネルの下限を下回る可能性があるということであり、そうなれば弱気トレンドが強化されるだろう。

ブレント原油は、米国の需要減少の見通しとインドの原油輸入をめぐる不確実性により弱気相場のリスクが高まっており、引き続き圧力にさらされています。本日のブレント原油分析は、下降トレンドが維持され、目標価格は63.90米ドルであることを示唆しています。

主要欧州通貨は木曜日、主要水準近辺で推移した。ジャクソンホール・シンポジウムにおけるジェローム・パウエル議長のハト派的な発言を受け、米ドルは急落し、その後月曜日に調整局面に入ったものの、週半ばには再び下落に転じた。しかしながら、市場の反応は依然として不透明だ。投資家の間では、ドル安が下降トレンドの継続を示すのか、それとも現在の値固めが米ドルの新たな上昇局面へと発展するのか、まだ合意が形成されていない。こうした状況を受け、EUR/USDとUSD/CHFは再び重要な水準を試したものの、需給バランスを維持しながら反発に転じた。

市場参加者は今、欧州と米国から発表される今後の経済指標に注目している。ユーロ圏では、消費者心理、企業心理、インフレ期待、景況感指数の発表が予定されており、ユーロの短期的な見通しに修正が加えられる可能性がある。米国では、労働市場と物価動向に注目が集まるだろう。失業保険申請件数、GDPデフレーター、個人消費支出(PCE)指数は、連邦準備制度理事会(FRB)の今後の政策軌道を評価する上で重要な指標となる。これらの指標は、EUR/USDとUSD/CHFが現在のレンジ内にとどまるのか、それとも市場が新たな動きに備えているのかを決定づける可能性がある。

ユーロ/米ドル

昨日、ユーロ/米ドルの売り筋は主要サポートラインである1.1600を下抜けようと試みました。価格は8月の安値を更新しましたが、このブレイクアウトは失敗に終わり、ユーロ/米ドルは1.1640に戻りました。EUR/USDのテクニカル分析は、1.1580から1.1740の間で横ばいの展開を示唆しています。このレンジを突破するには、大きなファンダメンタル要因が必要となるでしょう。

EUR/USD の動きに影響を及ぼす可能性のある要因は次のとおりです。

米ドル/スイスフラン

USD/CHFは、ここ数週間、0.8000~0.8150の狭いレンジ内で推移しています。FRB議長のハト派的な発言を受けて、価格はこのレンジの下限を試しましたが、今のところ下落の勢いは再燃していません。米国で好材料が出れば、横ばい圏の上限である0.8150を試す展開となる可能性があります。0.8000を下抜ければ、0.7910~0.7940への下落が誘発される可能性があります。

USD/CHFの動きに影響を及ぼす可能性のある要因は次のとおりです。

一夜にして、米国市場は力強いGDPデータ、インフレ指標、そしてテクノロジーセクターのニュース、特に半導体に影響を与える関税に牽引され、株式、ハイテク株、ドル、債券がこれらの発表やニュースに最も影響を受けました。個人消費支出(PCE)価格指数は2.1%上昇し、コアPCEインフレ率(食品とエネルギーを除く)は2.5%に上昇しました。直近の消費者物価指数(CPI)と生産者物価指数(PPI)は、物価上昇圧力が依然として続いていることを示唆しており、FRBによる利下げ期待を複雑化させています。

アジア市場は、政策決定、テクノロジーセクターの動向、そして世界的なマクロ経済の変動に依然として非常に敏感です。8月28日には、中国株は力強い上昇の後、調整局面を迎えるリスクがあります。韓国の政策金利決定と日本のインフレ指標は、現地通貨にとって極めて重要な指標です。また、米国のデータ発表とFRBの講演は、リスク資産にとって世界的な重要性を持ちます。これらのイベントを注視し、取引機会とボラティリティの引き金を探りましょう。香港株は、米国のニュースと中国の政策不確実性によるボラティリティの高まりを受けて上昇が鈍化しました。シンガポールのストレーツ・タイムズ指数は、物流やヘルスケアといった地域特有の株価要因の影響を受け、安定を維持しています。

米ドルは本日、好調な経済指標、タカ派的な米連邦準備制度理事会(FRB)のメッセージ、そして貿易をめぐる不確実性の緩和を受け、幅広く上昇しています。特に欧州における世界的な不安定さは、他の主要通貨に対する米ドルの耐性をさらに強めています。米ドルは、好調な経済指標、堅調な米国ファンダメンタルズ、そして世界的な地政学的不安定性により、ほとんどの主要通貨ペアで上昇しています。また、月末のテクニカルな買いも、最近の下落後の米ドル上昇に貢献しています。FRBは引き続き慎重かつタカ派的な金利政策を維持しており、新たな貿易協定を受けて世界的な関税をめぐる不確実性が和らいでいる中で、ドル相場を支えています。中央銀行の注記:

次の24時間バイアス

弱い強気

2025年8月28日(木)の金価格は、世界市場が米連邦準備制度理事会(FRB)の利下げの可能性を予想し、主要な経済指標の発表に注目する中、最近の上昇後、概ね安定しています。価格トレンドは引き続きプラスで、金は抵抗線付近にあり、経済の不確実性と投資家の需要に支えられています。金の強い抵抗線は3,410ドルで、次の抵抗線は3,450ドルです。サポート線は3,346ドルと3,319ドル付近です。3,396ドルを上回る上昇が続けば、強気派はより高い価格を目指す可能性があります。しかし、3,300ドルを下回れば、強気見通しは弱まるでしょう。今後24時間の価格動向

中程度の強気

豪ドルは本日、インフレ率のプラス予想を背景に堅調な推移を見せ、金融政策への期待が高まっています。これに、政治・経済の不確実性の中で米ドルが若干下落したことが加わり、豪ドルは重要な0.6500水準に向けて上昇しました。センチメントが引き続き堅調であれば、更なる上昇も期待できます。7月の豪月消費者物価指数(CPI)は前年比2.8%上昇し、市場予想の2.3%を大きく上回りました。この上昇は、主に補助金の期限切れによる電気料金の上昇に加え、食料品、アルコール飲料、住宅価格の上昇によるものです。

中央銀行券:

ニュージーランドドル(NZD)は、2025年8月28日(木)も引き続き圧力にさらされています。これは主に、ニュージーランド準備銀行(RBNZ)のハト派的な姿勢、低調な経済指標、そして世界市場におけるリスクオフムードの継続によるものです。NZD/USDは現在0.5858前後で推移しており、直近の安値からの緩やかな回復が見られますが、過去1ヶ月間では1.9%、過去1年間では6.2%の下落となっています。中央銀行の注記:

● 次回の会議は2025年10月22日です。

次の24時間バイアス

中程度の弱気

日本円は比較的安定しており、主要通貨に対するボラティリティは低く、徐々に円高が進行しています。東京の消費者物価指数は依然として高水準ですが、若干の改善が見られ、利上げ観測が高まっています。企業行動や政府予算の増額を含む金融・財政動向は、2025年8月28日の市場センチメントを活発にしています。米ドル/円は安定しており、直近では147.25円前後で推移しています。日次および週次での変動はわずかで、前日比-0.122%、過去1週間で-0.054%となっています。

中央銀行券:

今後24時間のバイアス:弱気

2025年8月28日、原油価格はわずかに下落しました。これは、世界市場が米国の備蓄削減が予想を下回ったこと、OPECプラスの増産、そして米国によるインドからの輸出に対する新たな関税に反応したためです。年末にかけて価格が下落し続ける可能性が示唆されています。過去1ヶ月で原油価格は4%以上下落し、原油価格は前年比で約14%下落しました。短期予測では、緩やかな下落が続くと予想されており、OPECプラスの増産加速と在庫積み増しにより、2025年第4四半期にかけて平均価格は1バレルあたり約58ドルになると予想されています。

次の24時間バイアス

弱い強気

米国株は昨日の取引で上昇し、特にSPは取引終了後にNVIDIAの主要決算発表を待つ投資家の期待から、過去最高の終値を更新しました。NVIDIAの決算は予想にほぼ一致しましたが、中国事業の先行きに対する懸念から株価は下落しました。ダウ平均株価は0.32%上昇の45,565、SPは0.24%上昇の6,481、ナスダックは0.21%上昇の21,590となりました。米国債利回りはさらに低下し、2年債は3.7ベーシスポイント下落の3.609%、10年債は2.7ベーシスポイント下落の4.234%となりました。一方、ドルは比較的狭いレンジで推移し、DXYはわずか0.03%下落の98.20となりました。米国の原油在庫が再び減少したことを受け、原油価格は上昇。ブレント原油は0.82%上昇し、1バレル67.77ドル、WTI原油は63.83ドルとなった。金はここ数週間の高値付近で推移し、終値は0.11%上昇の3,397.37ドルとなった。

今週もニューヨーク市場の金曜日の取引が迫っており、米国からの重要な経済指標の発表が予定されています。この経済指標は、FRBの利下げ期待に影響を与える可能性があります。ここ数週間、重要な非農業部門景況指数やジェローム・パウエル議長の重要な講演が発表され、今週最終セッションではFRBが重視するインフレ指標であるコアPCE価格指数の発表が予定されています。市場は特に週最終セッションで脆弱で、流動性は最後の数時間で急激に低下する傾向があり、重要な経済指標からの乖離は悪化する可能性があります。今週の経済指標は、9月の利下げが確実視されている鍵となります。市場予想は、前月比0.3%増、前年比2.9%増となっていますが、特に前年比が上振れした場合、現在の投資判断に問題が生じる可能性があります。市場は現在、来月の利下げの可能性を88%と見積もっているが、インフレ率がより高まれば状況は劇的に変化すると予想され、金曜の午後には市場が急激に動く可能性がある。

エヌビディアが好決算を発表したものの、今後の見通しは鈍化しているとの見解を示したことを受け、アジア市場は本日寄り付きから下落する見込みです。本日のアジア市場ではイベント予定は少なく、トレーダーは下落に傾きつつもレンジ相場が続くと予想しています。欧州市場では、最新の四半期GDPデータが発表されるスイス市場に注目が集まります。予想はわずか0.1%の増加にとどまっており、トレーダーは発表前後でスイスフランの変動を予想しています。本日の主なファンダメンタルズ指標の更新はニューヨーク市場で行われ、米国の主要指標が発表される予定です。四半期GDP速報値(予想3.1%)に加え、通常の週間失業保険申請件数(予想23万1千件)も発表される予定です。これらのデータが予想を外れれば、金融商品全体で大きな動きが見られる可能性があります。住宅販売保留件数(予想-0.4%)はセッション後半に発表され、その後、FOMCのクリストファー・ウォーラー氏の発言が同日遅くに発表される予定で、最近のニュースを踏まえ、FRBの最新情報が注目される。

-主なハイライト

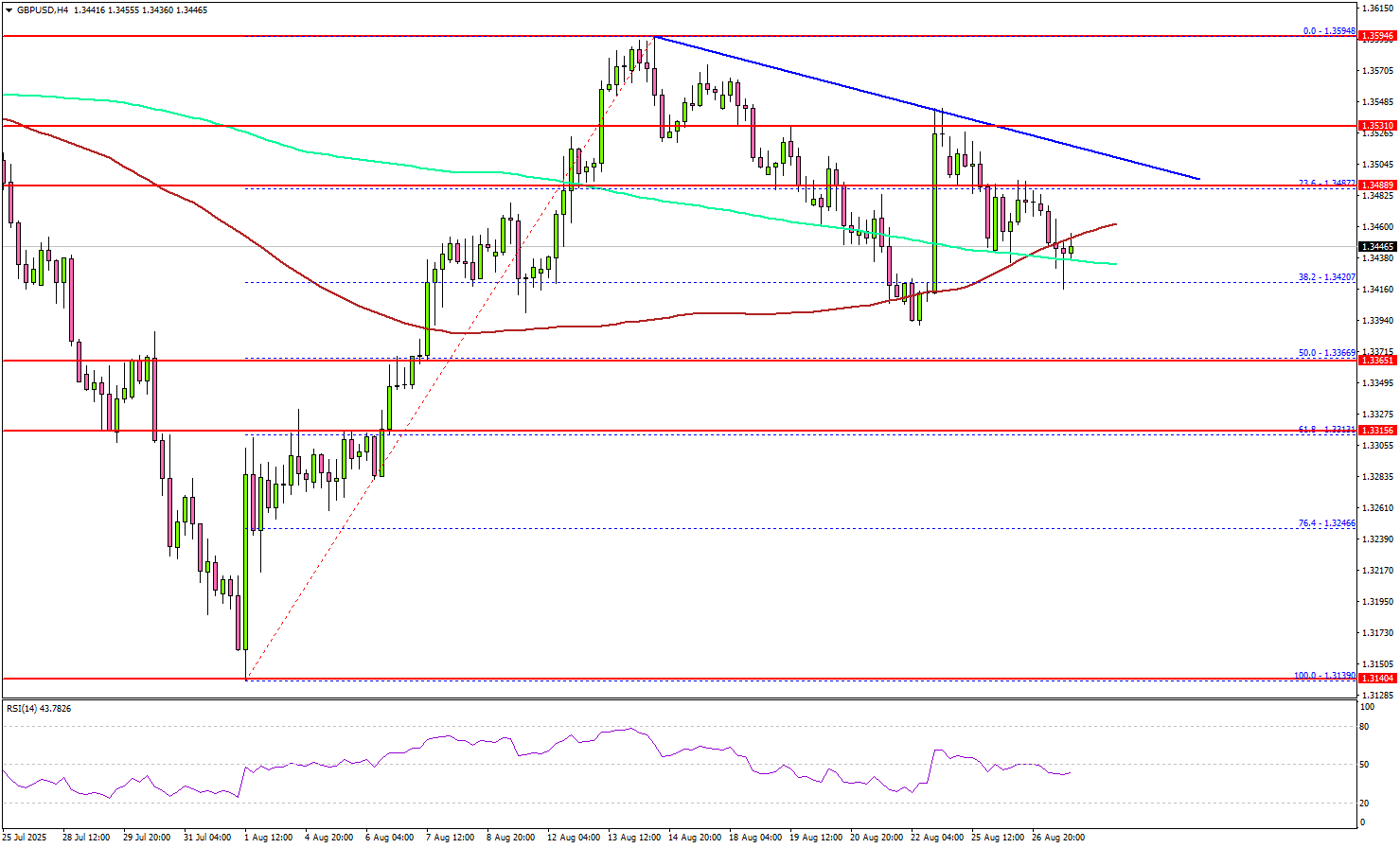

英ポンドは米ドルに対して1.3600を上抜けることができず、下落に転じました。GBP/USDは1.3550と1.3500のサポートレベルを下回りました。4時間足チャートを見ると、1.3139のスイングローから1.3594の高値への上昇における38.2%のフィボナッチリトレースメントレベルを下回って推移しています。さらに、100単純移動平均線(赤、4時間足)と200単純移動平均線(緑、4時間足)を下回りました。

しかし、この通貨ペアは1.3380のサポートラインと、1.3139のスイングローから1.3594の高値までの上昇における50%フィボナッチリトレースメントレベルを上回って安定しています。上昇局面では、この通貨ペアは現在1.3485付近でレジスタンスに直面しています。次の重要なレジスタンスは1.3500です。また、同じチャート上には1.3500のレジスタンスと繋がる下降トレンドラインも形成されています。1.3500を上抜けて終値を付ければ、さらなる上昇のペースが決まるかもしれません。

上記のケースでは、この通貨ペアは1.3550に向けて上昇する可能性があり、強気派は1.3600を目指して上昇する可能性があります。下値では、直近のサポートは1.3400です。次の重要なサポートは1.3365です。これ以上の下落は、この通貨ペアを1.3315のサポートゾーンに押し上げる可能性があります。EUR/USDを見ると、この通貨ペアは新たな上昇を開始しましたが、弱気派が1.1680を超える上昇分を守り、この通貨ペアは上昇分の大部分を縮小しました。

日本の貿易交渉官である赤澤良成氏は、今週の米国訪問をキャンセルしたと政府筋が明らかにした。投資協定の詳細を確定するための協議が事務的な遅延により延期されたとメディアが報じたためだ。赤澤氏は、世界第4位の経済大国である日本からの輸入品に対する関税を米国が引き下げるのと引き換えに日本が提案した5,500億ドルの対米投資パッケージの財務詳細を確認する書面を作成するため、木曜日に米国を訪問する予定だった。

ハワード・ラトニック米商務長官も、今週中に日本の投資に関する発表を行う予定だと述べている。NHKと共同通信は、閣僚会合の前に事務レベル協議で解決すべき問題がいくつか残っていると報じた。交渉に詳しい政府筋は匿名を条件に、未解決の問題が解決されれば、赤澤外相は来週早々にもワシントンに向かう可能性があると述べた。

ワシントンと東京は7月、政府支援の融資と保証を通じた対米投資パッケージと引き換えに、日本からの輸入品に対する15%の軽減関税を設定することで合意したが、その内容の詳細は依然として不明である。トランプ大統領はこのパッケージを「投資するための我々の資金」だと宣伝し、米国が利益の90%を留保すると述べているが、日本の当局者は、投資は日本にも利益をもたらすかどうかに基づいて決定されると強調している。

日本政府当局者は、投資の詳細に関する共同文書を発表する前に、まず大統領令を修正して日本製品への重複関税を撤廃したいと繰り返し述べている。米国は、先月合意された日本からの輸入品に対する15%の関税が、牛肉などより高い関税の対象となる製品に重畳されないようにするため、7月31日の大統領令を修正することに同意した。米国政府当局者らはまた、トランプ大統領が日本車への関税を27.5%から15%に引き下げる別の命令を出すだろうと述べたが、時期については明言しなかった。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

ログインしていません

ログインしてさらに多くの機能にアクセス

FastBull プロ

まだ

購入

サインイン

サインアップ