マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

関税以外にも、中国の人民元政策はドルの流動性を増幅させ、ビットコインの市場変動を静かに促進している。

米中貿易戦争の見出しの裏では、通貨管理をめぐる静かな争いが世界金融に衝撃を与えており、ビットコインに直接的な影響を与えている。

トランプ大統領の積極的な関税政策が議論の中心となっている一方で、中国の戦略的対応は国際的なキャッシュフローを微妙に変え、仮想通貨投資家にとってのボラティリティを生み出している。

トランプ政権は2023年以降、中国からのほぼすべての輸入品に高関税を課してきました。2026年1月現在、米国による中国製品への平均関税率は約29.3%となっています。

これに対し、中国政府は重要な手段、すなわち人民元為替レートの厳格な管理に頼ってきた。JPモルガンの最近の分析によると、この戦略は中国経済の回復力にとって極めて重要だった。これは、中国輸出の競争力を維持し、デフレ対策に貢献するだけでなく、貿易摩擦の局面においてドル主導の流動性サイクルを増幅させるという強力な副作用ももたらす。

簡単に言えば、貿易摩擦が激化すると、中国の通貨管理は乗数効果のように作用し、世界的なドル流動性の圧迫を激化させる。

マクロに敏感な資産であるビットコインの価格は、こうした世界的な流動性の変化に非常に敏感です。

パターンは明らかです。

• 関税が上昇すると、リスク回避の感情が広がり、ドルの流動性が乏しくなり、ビットコインの価格が下落します。

• 緊張が緩和されると、市場に流動性が戻り、ビットコインは反発する傾向があります。

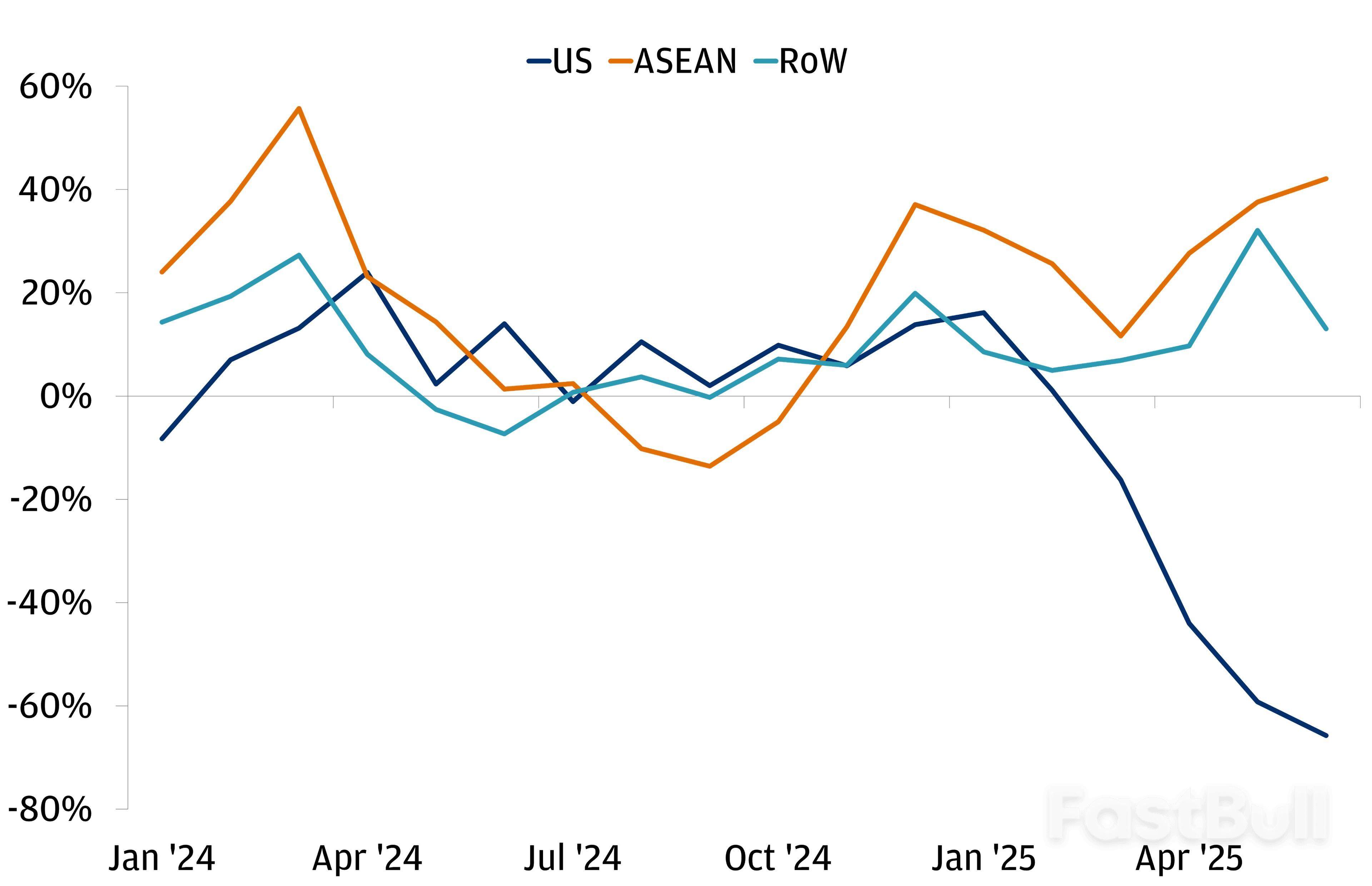

この力学は昨年3月と4月に顕著に表れ、ビットコインの値動きは貿易摩擦の激しさを直接反映しました。これは、各国が暗号資産に与える影響の根本的な違いを浮き彫りにしています。米国の影響は多くの場合直接的で、ETFなどの金融商品への資本移動を通じて現れます。一方、中国の影響力は間接的ではあるものの、人民元の管理とそれが世界金融システムに与える影響を通じて、同様に強力です。

この解釈は、市場コメンテーターのアーサー・ヘイズの主張と一致している。彼は長年、米中貿易協定は実質的なものというよりは、むしろパフォーマンス的なものに過ぎないと指摘してきた。彼は、真の経済調整は目に見えない経路を通じて起こると強調している。

彼の見解では、関税と交渉は政治的な物語を作り出すものの、実際の市場の結果は為替政策、資本規制、そして流動性管理によって決まる。JPモルガンの見通しはこの論理を裏付けており、たとえ中国が人民元の大幅な上昇を阻止したとしても、関税と通貨管理の相互作用がビットコインの取引におけるマクロ環境を決定づけ続けるだろうと示唆している。

米国の関税圧力にもかかわらず、中国の輸出エンジンは驚くほどの耐久性を示してきた。JPモルガン・プライベート・バンクの最新のアジア見通しによると、中国の実質輸出は2025年に約8%増加し、世界市場シェアは約15%に拡大する見込みだ。これは、米国向け輸出が全体の10%未満にまで減少しているにもかかわらず実現している。

この回復力は、ASEANやその他の地域への貿易の多様化の成功と、人民元高を許さずに厳格に管理するという意図的な政策という2つの主な要因によって支えられている。

人民元の軌跡を詳しく見る

中国人民元は2023年の安値から約4%上昇したものの、2025年の対ドルでの動きは小幅にとどまっています。これは、人民元が依然として厳しく管理され、レンジ内で推移していることを浮き彫りにしています。

JPモルガンのアナリストは、最近の人民元高は季節的な要因による可能性が高いと主張している。中国の政策当局は、根強いデフレ圧力に対抗するため、輸出競争力の強化を優先しており、中期的な見通しは安定した軌道を示している。同行は、人民元が実質的に上昇するにはハードルが高いと警告し、低ボラティリティの枠組みの中で人民元の動向は主にドルに左右されると述べた。

暗号資産市場にとって重要なポイントは、人民元の持続的な上昇は注目すべき主要な要因ではないということです。むしろ、流動性の伝播に焦点を絞るべきです。

中国の通貨枠組みは、貿易関連のショックを世界のドルシステムを通じて伝達するメカニズムである。ビットコインやその他のデジタル資産を左右するマクロの流れを形作っているのは、人民元の直接的な強さではなく、この力学である。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。