マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

中国の推定金準備高は公式統計の2倍とみられ、米国債務からの戦略的な転換を示唆している。

新たな推計によると、中国は公式に認めているよりもはるかに大量の金を保有している可能性がある。この動きは米国との長期にわたる対立によって引き起こされた可能性がある。

オーストラリア・ニュージーランド銀行グループ(ANZ)の報告書によると、中国の金準備は5,500トンに上る可能性がある。これは公表されている保有量の2倍以上だ。もしこれが事実であれば、この膨大な金備蓄量は、わずか8,000トン強の米国に次ぐ世界第2位となり、中国が戦略的資源を密かに蓄積しようとしていることを示唆している。

この潜在的なゴールドラッシュは最近になって始まったものではありません。ANZの推計は、2011年に開始された中国の長年にわたる国家政策「鉱物探査突破戦略の新たなラウンド」と一致しています。

この指令は、金、原油、銅、ウラン、希土類金属などの主要資源の国内探査と採掘を優先しています。この国の取り組みは雇用市場にも表れており、紫金鉱業集団のような大手国有企業は、地質学、冶金学、鉱業の専門家を積極的に採用しています。

中国は金を購入する可能性がある一方で、米国債の売却を積極的に進めている。米国財務省の公式データによると、中国の米国債保有額は7,000億ドルを下回り、ピーク時からほぼ50%減少している。

この金額は現在、38兆ドルの米国国家債務のわずか2%に過ぎません。重要なのは、ANZによる中国の金の推定が正確であれば、中国の金準備高は米国債保有高を上回ることになるということです。

アナリストたちは、米国債から金などの実物資産への移行の背後にはいくつかの動機があると考えている。

リスクヘッジか選択肢の欠如か?

この方針転換の理由の一つは、単純なリスク管理にある。中国政府は、長期的な信用力への懸念から、米国政府債務へのエクスポージャーを削減しているのかもしれない。

もう一つの可能性は、より単純明快だ。魅力的な代替投資手段の不足だ。一帯一路構想のための基金など、他の投資手段が目覚ましい成果を上げなかったため、中国は安全資産として金に目を向けているのかもしれない。金はインフレや緊急事態への備えとなる一方で、利回りはないため、純粋に防衛的な資産となっている。

選ばれなかった道

興味深いことに、一部のアナリストは、中国が米国に真の経済的圧力をかけたいのであれば、その逆のことをするはずだと主張している。米国債を売却するのではなく、買い増すはずだ。

中国政府は米国債のかなりの部分、例えば過去のように10%近くを保有していれば、地政学的な交渉においてより大きな影響力を持つようになり、ドナルド・トランプ前米大統領のような人物との関係の力学を変化させる可能性があったと彼らは示唆している。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

金価格が5,100ドルを突破

金価格が5,100ドルを突破

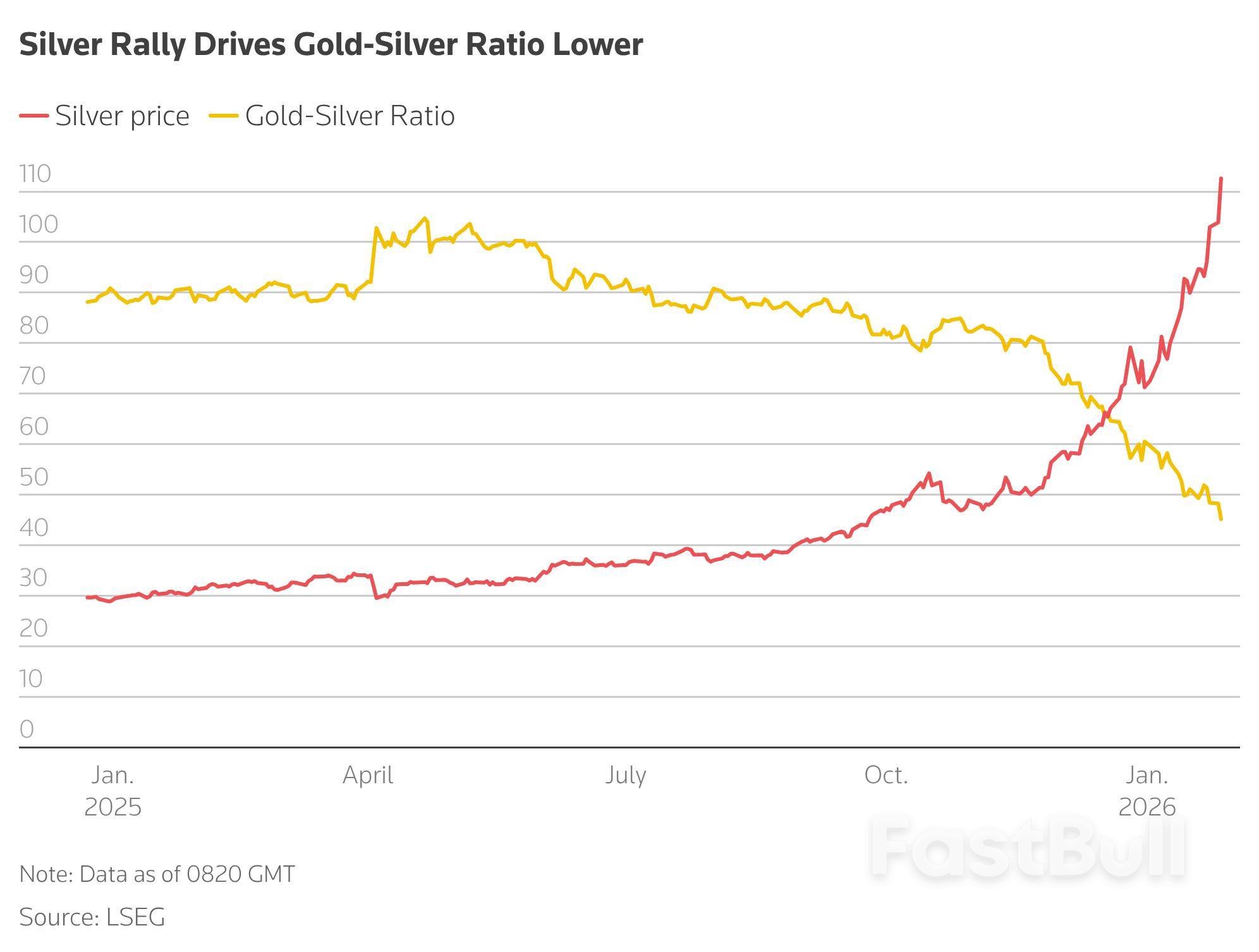

銀高騰で金銀比価が低下

銀高騰で金銀比価が低下