- XAUUSD

- XAGUSD

- WTI

- USDX

マーケット情報

分析

ユーザー

7x24

経済カレンダー

教育

データ

- 名前

- 最新値

- 戻る

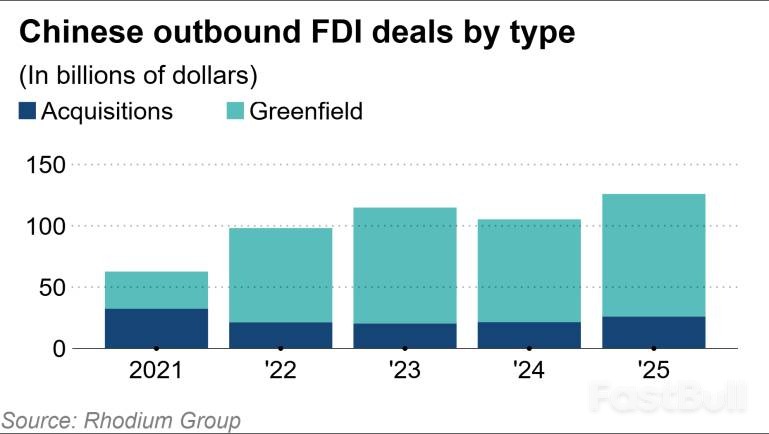

中国のFDIは2025年に18%急増し、エネルギーと原材料を優先しながら、西側諸国から新興市場へと戦略的に軸足を移した。

中国の対外直接投資(FDI)は2025年に18%急増し、1240億ドルに達した。これは、西側諸国からアフリカ、中東、アジアの新興市場へと明確な戦略的シフトを示している。これは2016年のピークを下回っているものの、2018年以来の最高水準となる。

ニューヨークに拠点を置く調査会社ロジウム・グループが水曜日に発表した報告書によると、この新たな資本の波はエネルギーと基礎素材に圧倒的に集中している。この傾向は、世界第2位の経済大国である中国が、世界的な貿易摩擦と高まる資源需要にどのように適応しているかを浮き彫りにしている。

昨年発表された中国の対外投資のほぼ半数が、化石燃料と再生可能エネルギーを含むエネルギーセクターと生活必需品セクターをターゲットとしていました。この急増は、米中間の貿易摩擦と技術摩擦の激化によるサプライチェーンの混乱、そして世界中のデータセンターのエネルギー需要の増大によって推進されています。

「エネルギーと基礎素材への投資は(今年も)継続するだろう。これは、これらのセクターが本質的に高付加価値で長期的な性質を持つことも一因だ」と、ロジウムのシニアリサーチアナリスト、ダニエル・ゴー氏は指摘する。「こうした商品は、時間の経過とともに追加投資を引き付ける傾向がある。」

対照的に、自動車部門の中国からの直接投資(FDI)シェアは2020年以来の最低水準に落ち込んだ。この減速は、中国企業が東欧・中欧などの地域で生産の一部を現地化し続ける一方で、海外における電気自動車(EV)の新規生産とサプライチェーン上流プロジェクトの減速を反映している。しかしながら、報告書は、海外市場は依然として主に中国国内の製造拠点からの輸出によって支えられていると指摘している。

中国資本の流れは、決定的にアジアとサハラ以南アフリカへと向かっています。アジアでは約400億ドルの新規取引が成立し、アフリカではいくつかの画期的な取引が行われました。

この傾向を強調する 2025 年の主要プロジェクトは次のとおりです。

• ギニア:シマンドゥ鉄鉱山への大規模投資。

• ナイジェリア: 2 つの重要なリチウム処理工場。

• インドネシア:同坤集団、新鋒明集団、亭山集団による精製・化学コンプレックスの59億ドルの合弁事業。今年最大の取引の1つ。

グリフィス研究所アジアと上海グリーンファイナンス開発センターによる別の調査では、中国の一帯一路構想(BRI)も依然として非常に活発に活動しており、資金の大部分は金属・鉱業分野の鉱物処理に向けられていることが確認されました。2025年には、カザフスタンが最大の資金受入国となり、アルミニウムと銅関連のプロジェクトに約258億ドルを確保しました。

中国からのFDIは依然として新規製造施設へのグリーンフィールド投資が主流である一方、合併・買収(MA)は力強い回復を見せています。2016年から着実に減少していたMA取引額は、2022年以降、中国の消費財企業の海外進出に牽引され、ほぼ倍増しました。

ロジウムの報告書はまた、中国企業が国内不動産部門の負債解消で得られた資本を活用して国内の製造能力を拡大しており、それが海外投資を上回り続けていることも強調した。

新興国への投資転換は、先進国への投資の急激な減少と時を同じくしている。ロジウムによると、北米、欧州、オセアニア地域は現在、中国の発表済みFDI総額の20%未満を占めており、2016年の水準から約70%減少している。

この撤退は、西側諸国政府による監視の強化と保護主義政策への直接的な反応です。ドイツは中国による複数の買収提案を阻止しており、スイスは最近、戦略的産業への中国からの投資を審査する法律を可決しました。

米国市場で警戒が高まる

地政学的緊張が高まる中、中国企業は米国への投資に特に慎重になっている。昨年、ホワイトハウスは対米外国投資委員会(CFIUS)に対し、先端技術、インフラ、農地への中国投資の審査を強化するよう指示した。

こうした慎重な環境が、多額の資本投入を躊躇させる要因となっている。「プロジェクトが最終的に進展しないリスクが高まっているため、中国企業は多額の投資に消極的になっている」とゴー氏は述べた。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。