マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

NULL_CELL

NULL_CELL

すべてのコンテスト

フランス 当座預金口座 (SA ではない) (10月)

フランス 当座預金口座 (SA ではない) (10月)実:--

予: --

戻: --

フランス 貿易収支 (SA) (10月)実:--

予: --

戻: --

フランス 工業生産額前月比 (SA) (10月)実:--

予: --

戻: --

イタリア 小売売上高前月比 (SA) (10月)

イタリア 小売売上高前月比 (SA) (10月)実:--

予: --

戻: --

ユーロ圏 前年比雇用者数 (SA) (第三四半期)

ユーロ圏 前年比雇用者数 (SA) (第三四半期)実:--

予: --

戻: --

ユーロ圏 GDP最終前年比 (第三四半期)実:--

予: --

戻: --

ユーロ圏 GDP最終四半期前四半期比 (第三四半期)実:--

予: --

戻: --

ユーロ圏 雇用前四半期比確定値 (SA) (第三四半期)実:--

予: --

戻: --

ユーロ圏 雇用最終決定 (SA) (第三四半期)実:--

予: --

ブラジル PPI MoM (10月)

ブラジル PPI MoM (10月)実:--

予: --

戻: --

メキシコ 消費者信頼感指数 (11月)

メキシコ 消費者信頼感指数 (11月)実:--

予: --

戻: --

カナダ 失業率 (SA) (11月)

カナダ 失業率 (SA) (11月)実:--

予: --

戻: --

カナダ 雇用参加率 (SA) (11月)実:--

予: --

戻: --

カナダ 雇用 (SA) (11月)実:--

予: --

戻: --

カナダ パートタイム雇用 (SA) (11月)実:--

予: --

戻: --

カナダ フルタイム雇用 (SA) (11月)実:--

予: --

戻: --

アメリカ 個人所得前月比 (9月)

アメリカ 個人所得前月比 (9月)実:--

予: --

戻: --

アメリカ PCE 価格指数前年比 (SA) (9月)実:--

予: --

戻: --

アメリカ ダラス連銀の PCE 価格指数前月比 (9月)--

予: --

戻: --

アメリカ PCE価格指数前月比 (9月)実:--

予: --

戻: --

アメリカ 個人支出前月比 (SA) (9月)実:--

予: --

戻: --

アメリカ コア PCE 価格指数前月比 (9月)実:--

予: --

戻: --

アメリカ コアPCE価格指数前年比 (9月)実:--

予: --

戻: --

アメリカ UMich 5 年インフレ速報前年比 (12月)実:--

予: --

戻: --

アメリカ 実質個人消費支出前月比 (9月)実:--

予: --

戻: --

アメリカ 5~10年のインフレ予想 (12月)実:--

予: --

戻: --

アメリカ UMich 現状指数暫定版 (12月)実:--

予: --

戻: --

アメリカ UMich消費者信頼感指数暫定値 (12月)実:--

予: --

戻: --

アメリカ ミシガン大学の今後 1 年間のインフレ予測の暫定値 (12月)実:--

予: --

戻: --

アメリカ ミシガン大学消費者期待指数速報値 (12月)実:--

予: --

戻: --

アメリカ 毎週の合計ドリル--

予: --

戻: --

アメリカ 毎週の石油掘削総量--

予: --

戻: --

アメリカ 消費者信用 (SA) (10月)--

予: --

戻: --

中国、本土 外貨準備高 (11月)

中国、本土 外貨準備高 (11月)--

予: --

戻: --

中国、本土 輸出前年比(米ドル) (11月)--

予: --

戻: --

中国、本土 輸入額前年比 (CNH) (11月)--

予: --

戻: --

中国、本土 輸入額前年比(米ドル) (11月)--

予: --

戻: --

中国、本土 輸入(CNH) (11月)--

予: --

戻: --

中国、本土 貿易収支 (CNH) (11月)--

予: --

戻: --

中国、本土 輸出 (11月)--

予: --

戻: --

日本 賃金前月比 (10月)

日本 賃金前月比 (10月)--

予: --

戻: --

日本 貿易収支 (10月)--

予: --

戻: --

日本 実質GDP前四半期比 (第三四半期)--

予: --

戻: --

日本 名目GDP前四半期比改定値 (第三四半期)--

予: --

戻: --

日本 カスタムベースの貿易収支 (SA) (10月)--

予: --

戻: --

日本 年間GDP前四半期比改定値 (第三四半期)--

予: --

中国、本土 輸出前年比 (CNH) (11月)--

予: --

戻: --

一致するデータがありません

中国の主要国有銀行が今週、元高を抑制するため国内スポット市場でドルを買い、保有し続けたことが分かった。複数の関係筋が明らかにした。

ドル買いは元相場 が3日に14カ月ぶりの高値に上昇した際に行われた。しかし、通常の取引戦略とは異なり、各行はスワップ市場にドルを再循環させなかったようだという。

市場筋はこの動きはドルの流動性を引き締め、元ロングのコストを引き上げることを狙ったものだろうと指摘した。

関係筋の1人は今回の国有銀行の措置について、元の上昇傾向を逆転させるというよりも、元上昇のペースを緩やかにすることを意図していると述べた。

国有銀行は中国人民銀行(中央銀行)の代理として取引を行うこともあるが、自己取引を行ったり、顧客のために注文を執行したりすることもある。

人民銀からはコメントを得られていない。

元はドルに対して年初来で約3.3%上昇している。

Gregor Stuart Hunter

木曜日のアジア市場は、国債の入札()が投資家の強い需要を呼び、米ドルが5週間ぶりの安値から回復したため、日本株が上昇を主導した。

日経平均 は2.2%上昇し、産業用ロボットメーカーのファナック ()が12%近い上昇となった。一方、日本以外のアジア太平洋地域の株式で構成されるMSCI指数 (.MIAPJ0000PUS)は横ばいで、韓国とニュージーランドの下落が重しとなった。

欧州市場序盤では、汎地域先物 は0.6%高、ドイツDAX先物 は0.6%高、FTSE先物 は0.31%高だった。

超長期債の利回りを記録的な高水準に押し上げ、今週初めに世界の債券市場にも波及した売り越しにより、投資家の神経を安定させる一助となった。価格が下落すると債券利回りは上昇する。

「みずほ証券(東京)の金利・為替チーフデスクストラテジスト、大森将貴氏は「30年物国債入札は予想外に強かった。「事前の売りがバリュエーションの割安感をもたらし、需要を促したようだ。

しかし、長期債のフォロースルーは「依然として脆弱で、センチメントが改善するには、複数回の堅調な入札が必要だろう」と同氏は付け加えた。日本の30年国債利回りは4.0ベーシスポイント低下の3.38%だった。

ロイターが、日銀は12月に利上げを実施する可能性が高く、政府もその決定を容認する見通しであると報じたため、日本の通貨はいくぶん回復した。 、審議に詳しい3人の政府関係者を引用している。

S&P500eミニ先物 (Esc1)は、予想を下回る経済データによって、連邦準備制度理事会(FRB)が来週の会合で利下げに踏み切るとの見方が強まったため、アジア市場では米国市場の勢いが弱まった。

ラッセル2000指数は1.9%上昇し、ベンチマークであるS&P500 は2日続伸した。ラッセル2000指数は1.9%上昇し、ベンチマークであるS&P500 は2日続伸した。この上昇は、米民間給与データ が過去2年半で最大の落ち込みを記録したことによる。

一方、米供給管理協会(Institute for Supply Management)による別の調査では、11月のサービス部門雇用者数は減少し、支払価格のサブ指数は7カ月ぶりの低水準となった。

「ANZのエコノミスト、ヘンリー・ラッセルはポッドキャストで、「この動きは、最近のスーパーコア・インフレの上昇が落ち着き、2026年にディスインフレが再開する可能性が高いという我々の見方と一致している。

「労働市場の下振れリスクに対応するため、FRBが利下げを継続することが適切であるとの見方に変わりはない」と同氏は述べ、来週の会合で25ベーシスポイントの利下げが実施され、来年にはさらなる緩和が実施されるとの見通しを示した。

CMEグループのFedWatchツールによると、12月10日に開催される米中央銀行の次回会合で25ベーシスポイントの利下げが実施される確率は、1週間前の83.4%から89%に上昇している。

米ドル指数 は0.1%高の98.99で、10月29日以来の安値をつけた後、9日続落していた。

米10年債利回りは2.7ベーシスポイント上昇の4.083%だった。フィナンシャル・タイムズ紙が水曜日に、債券投資家が米財務省()に対し、来年の次期連邦準備制度理事会(FRB)議長候補であるケビン・ハセット氏がドナルド・トランプ大統領の意向に沿うために積極的な利下げを行う可能性があるとの懸念を表明したと、会話に詳しい複数の関係者の話を引用して報じたためだ。

香港 のオフショア取引で、中国人民元は対米ドルで0.1%安の7.064元となった。

豪ドルは、公式データでオーストラリアの家計支出()が10月に過去約2年間で最も急増したことが示された後、0.1%上昇した。一方、同国の財貿易黒字()は、金の輸出が2カ月ぶりに増加したため、予想以上に拡大した。

貴金属は、最近の連騰の後、冷え込んだ 。金 は0.6%安の1オンスあたり4,179.91ドル、銀 は2.2%安の1オンスあたり57.28ドルで取引されている。

Gregor Stuart Hunter

木曜日、ドル円は5週間ぶりの安値をつけ、アジア株は冴えない取引スタートとなった。予想を下回る経済データにより、米連邦準備制度理事会(FRB)が来週の会合で利下げに踏み切るとの見方が強まったためだ。

日経平均 は0.8%上昇したが、MSCIの日本以外のアジア太平洋株で構成される最も幅広い指数 (.MIAPJ0000PUS)は韓国とニュージーランドの下落が重しとなり、0.1%下落した。S&P500e-ミニ先物 (ESC1)は、夜間の米国市場の勢いがアジアで弱まったため、ほとんど変化しなかった。

ラッセル2000指数は1.9%上昇し、ベンチマークであるS&P500 は2日続伸した。ラッセル2000指数は1.9%上昇し、ベンチマークであるS&P500 は2日続伸した。この上昇は、米民間給与データ()が過去2年半で最大の落ち込みを記録したことを受けてのもの。

一方、米供給管理協会(Institute for Supply Management)による別の調査では、11月のサービス部門雇用者数は減少し、支払価格のサブ指数は7カ月ぶりの低水準となった。

「ANZのエコノミスト、ヘンリー・ラッセルはポッドキャストで、「この動きは、最近のスーパーコア・インフレの上昇が落ち着き、2026年にディスインフレが再開する可能性が高いという我々の見方と一致している。

「労働市場の下振れリスクに対応するため、FRBが利下げを継続することが適切であるとの見方に変わりはない」と同氏は述べ、来週の会合で25ベーシスポイントの利下げが行われ、来年にはさらなる緩和が実施されるとの見通しを示した。

CMEグループのFedWatchツールによると、12月12日に開催される米中央銀行の次回会合で25ベーシスポイントの利下げが実施される確率は、1週間前の83.4%から89%に上昇している。

米ドル指数 は0.4%安の98.878と、9セッション連続で下落し、10月29日以来の低水準となった。

米10年債利回りは4.0749%と堅調に推移した。フィナンシャル・タイムズ紙が2日、債券投資家が米財務省()に対し、来年の連邦準備制度理事会(FRB)議長候補であるケビン・ハセット氏がドナルド・トランプ大統領の意向に沿うために積極的な利下げを行う可能性があるとの懸念を表明したと、会話に詳しい複数の関係者の話を引用して報じたためだ。

人民元は香港のオフショア取引で堅調に推移し、対米ドルで1年以上ぶりの高水準を記録した。人民元は7.056元で横ばいとなった。

10月の豪家計支出()が過去約2年間で最大の伸びとなったことが公式データで示された後、豪ドルは0.1%上昇した。一方、金の輸出が2ヵ月連続で増加したため、同国の財貿易黒字()は予想以上に拡大した。

ロイターが、トランプ大統領が2日、チップ大手エヌビディア のジェンセン・フアン最高経営責任者(CEO) と会談し、輸出規制について協議したと報じたことを受け、AIサプライチェーンに関わる日本のチップメーカーが上昇した。東京エレクトロン は0.7%上昇した。

貴金属は最近のホットな連騰を続けた 。金 は0.2%高の1オンス=4213.38ドル、銀 は0.1%高の1オンス=58.5415ドルで、水曜日に58.98ドルの史上最高値をつけた上げ幅を9日連続で拡大した。

Ozan Ergenay Gregor Stuart Hunter

米連邦準備制度理事会(FRB)による12月の追加金融緩和を期待する投資家の動きが強まる一方、米国の祝日で流動性が低下したため、 米ドルは金曜日に7月下旬以来最悪の週間パフォーマンスとなった。

CMEグループのサイラス・ワン・データ・センター( )の冷却問題による 障害で 、広く利用されている通貨プラットフォームと株式・商品先物の取引が停止したと、世界最大の取引所運営会社が声明で発表した。

「MUFGのEMEAシニア為替アナリスト、リー・ハードマン氏は、「マーケットに大きな影響はないと見ている。

ドルインデックス は0.2% 高の99.711で取引を終えており、主要6通貨バスケットに対するドル高を測定している。

CMEグループのFedWatchツールによると、12月10日に開催される米連邦準備制度理事会(FRB)の次回政策決定会合で25ベーシスポイントの利下げが実施される確率は、1週間前の39%から87%に上昇した。

先週、ウィリアムズFRB総裁 ( )が、米中央銀行はインフレ目標をリスクにさらすことなく「短期的には」まだ利下げが可能だと発言して以来、利下げ観測は高まっている 。

ハードマン氏は、「 この発言は 、その後の為替市場で見られたように、彼らが利下げを行うという確信を我々に与え、少なくとも一時的にドルの上昇トレンドに水を差した」と述べた。

アジアでは、 日本円は一時的に下落した後、変動した。

労働市場とインフレのデータが、アジア第二の経済大国における金融引き締めの論拠を固めたためだ。

11月の東京の消費者物価()は2.8%上昇し、エコノミストの予想をわずかに上回り、日銀の目標値である2%を上回った。

「今週は円安水準で安定しており、日本が介入して為替を支えようとする圧力が弱まっている」とハードマン氏。

木曜日、ウクライナのヴォロディミル・ゼレンスキー大統領は、ウクライナと米国の代表団が今週、ロシアとの戦争を終結させ、キエフに安全保障を提供するためのジュネーブでの協議で議論された方式を調整するために会合する予定であると述べた。

() 英国のレイチェル・リーブス 財務相が水曜日に、260億ポンド(約340億円)の増税計画を明らかにしたため、8月上旬以来の週間最高パフォーマンスに向かっていたが、 スターリングは0.3% 安の1.3201ドル となった。

リーブズ財務相は木曜日、第二次世界大戦後の最高額まで税負担を引き上げることで福祉支出を増やすという政府の支出計画への批判に対し、 。

Rae Wee Jiaxing Li

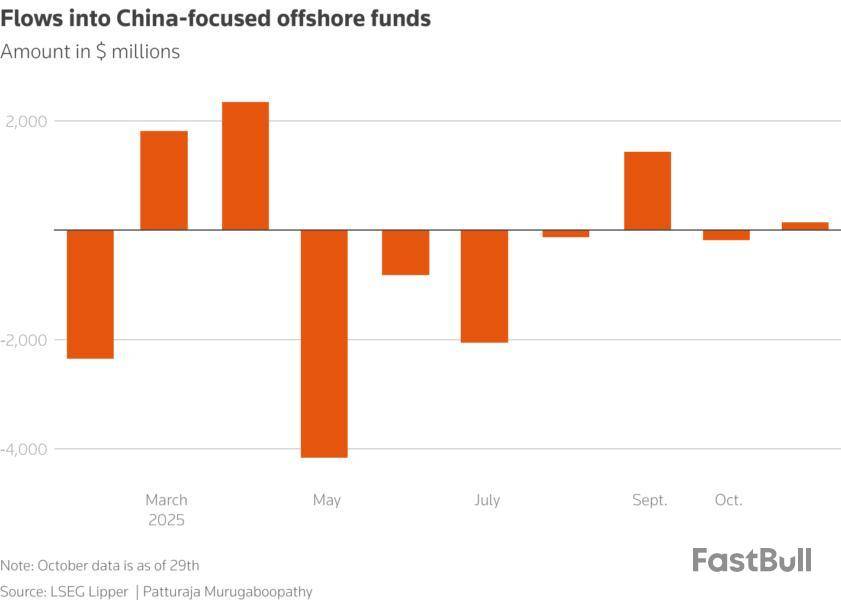

中国と米国が制裁やその報復として打ち出した措置の一部を1年停止することで合意し、今年ずっと慎重だった外国人投資家にとって、中国市場に対する投資を妨げていた大きな要因の一つが取り除かれた形となった。中国株は2019年以来の年間上昇率を示しており、他の主要市場を上回っているのだ。

外国人資金運用担当者はこれまでデフレ圧力や個人消費の低迷、米中間の貿易摩擦を懸念して、慎重で選別的にしか中国株の上昇相場に参加していなかった。

30日に発表された中国とトランプ米大統領の間の合意は、こうした懸念の一部をある程度和らげる効果がある。

今回の1年間の「休戦」により、中国に対する輸入関税を引き下げられ、中国のレアアース輸出規制の一部を撤廃し、中国企業が米国の技術を一部利用できるようになる。

金融市場は、合意の詳細には心を動かされていない。アナリストたちは休戦の最大の成果は協力の約束だと指摘している。

「今回の貿易合意で何か劇的に変わると思わないが、中国への海外投資を促す方向に歩みを進める一助になる」と、ニューヨークに拠点を置くマン・グループのチーフ・マーケット・ストラテジストのクリスティーナ・フーパー氏は述べた。

政策対応や中国の人工知能(AI)分野への進出に後押しされて、上海と深圳の株式市場に上場する有力企業300銘柄で構成する代表的な中国株指数「CSI300」 3は今年20%上昇した。より投資しやすい香港のハンセン指数(HSI) は31%上昇と世界で最もパフォーマンスが良好な株価指数の1つで、ナスダック の23%を上回っている。

しかし、外国投資資金は慎重な振る舞いを見せており、AIや中国の自給自足政策に関連するセクターにとどまり、幅広い投資ポジションは避けている。LSEGリッパーのデータによると、外国人投資家は今年これまでに中国株に特化したオフショアファンドから39億ドルを引き揚げた。

中国の経済規模は世界国内総生産(GDP)の5分の1を占めるにもかかわらず、外国人投資家の保有比率は低い。金融サービス企業モーニングスターのデータによると、世界の大手ファンドが9月末時点で保有する中国投資ポジションは平均して1.43%だ。

香港の資産運用会社KGIのカッソン・リョン最高投資責任者は、米中関係の緊張緩和の兆しを前向きに見ている。「今日の相場が下げたので中国株の保有ポジションを引き続き増やす」とリョン氏は述べた。しかし、それは貿易協議というよりも、中国経済の回復を当て込んでいるという。

<競争と協力>

投資家にとっては米中が激しく競争しながら一部で協力してさえすれば、表面上は投資機会が存在する。

「両国ともに自国のサプライチェーン(供給網)の安全保障を強化しようという意識がまだあり、こうした事情がさまざまなセクターの国内企業にとってビジネスチャンスにつながる」と上海に拠点を置くJPモルガン・アセット・マネジメントのグローバル・マーケット・ストラテジスト、チャオピン・ジュー氏は述べた。

BNPパリバやゴールドマン・サックスのアナリストは、中国株を押し上げる強力な国内要因があると予測している。

ゴールドマン・サックスは先週公表した報告書で政策、成長、資産価値、資金フローといった要因が中国本土と香港の株価指数を2027年末までに約30%押し上げると見込んだ。「米連邦準備理事会(FRB)の金融緩和とドル安が重なって、世界のファンドが中国投資を再検討し、中国株を一貫してアンダーウェイトとしていた評価を是正する可能性があるだろう」と述べた。

それでも、誰も貿易紛争の終結を宣言できる状況になっておらず、投資家は引き続き慎重さが求められる。

「投資家はこの不安定な均衡がどれだけ続くのかについてまだ懐疑的なため、楽観的な見方があまり織り込まれていない」とシンガポールに拠点を置くスタンダードチャータード銀行の外国為替市場ストラテジスト、デベシュ・ディヴヤ氏は述べた。

不確実性は減退したが、企業や多国籍企業が事業拡大や投資を検討するのは依然として非常に難しいという。

Chuck Mikolajczak

月曜の世界株式は日中最高値を更新し、中米貿易協定の可能性が視野に入ってきたとの楽観的な見方からドルは軟調に推移した。

中米経済当局のトップは日曜日、ドナルド・トランプ米大統領と中国の習近平国家主席が木曜日に韓国で予定されている会談で決定する貿易取引の枠組みについて、 。

トランプ大統領は、中国との取引が成立すると思うと述べ、5日間のアジア歴訪の最初の訪問地であるマレーシアで、東南アジア4カ国との貿易と重要な鉱物に関する取引()を発表した。

貿易協定が締結されれば、米国の高い関税と中国のレアアース輸出規制が停止され、世界最大の2つの経済大国の関係に対する投資家の最近の懸念が和らぐことになる。

ウォール街では、クアルコム がデータセンター向けの2つの人工知能チップ()を発表し、11%以上の急騰を見せた。

「金曜日から週末にかけて、トランプ大統領と習近平国家主席の会談からポジティブな材料が出るという話があった。ミズーリ州セントルイスにあるウェルズ・ファーゴ・インベストメント・インスティテュートのシニア・グローバル・マーケット・ストラテジスト、スコット・レン氏は、「市場はまだそのことで上昇している。

「しかし、レアアースが中国から輸出され続けるという確証、つまり緊張がある程度緩和されることを期待しているのだと思います」。

今週は、マイクロソフト 、アルファベット 、アップル 、アマゾン 、メタ・プラットフォームズ の "マグニフィセント・セブン "と呼ばれる大企業の決算が予定されている。

ダウ工業株30種平均 は337.47ポイント(0.71%)高の47,544.59、S&P500種 は83.47ポイント(1.23%)高の6,875.16、ナスダック総合 は432.59ポイント(1.86%)高の23,637.46と、主要3指数がそれぞれ終値で過去最高値を更新した。

MSCIの世界株指数 EURONEXT:IACWIは、1,012.90の日中記録を更新した後、11.35ポイント(1.13%)上昇し1,012.72となり、3連騰の勢いだった。汎欧州のSTOXX 600 は、 0.22%上昇し、新記録で取引を終えた。

アルゼンチンのメルバル指数 は、454,827.09ポイント(21.9%)上昇し、2,531,685.67となった。アルゼンチンの債券と通貨も、ハビエル・ミレイ大統領の政党が日曜日の中間選挙で圧勝し、 、経済改革を軌道に乗せ、米国の金融支援策を維持するための重要な条件となった。

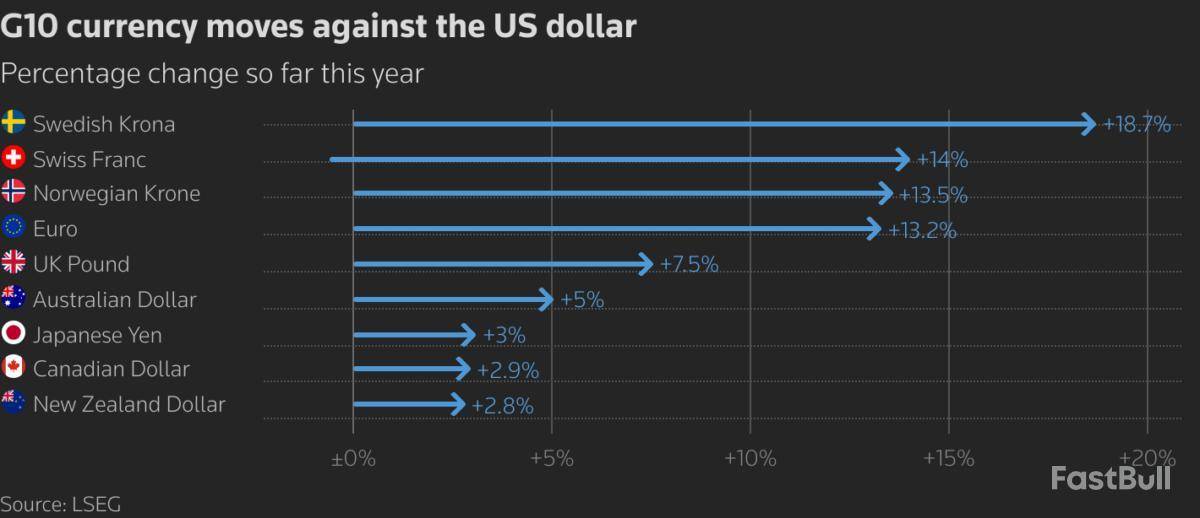

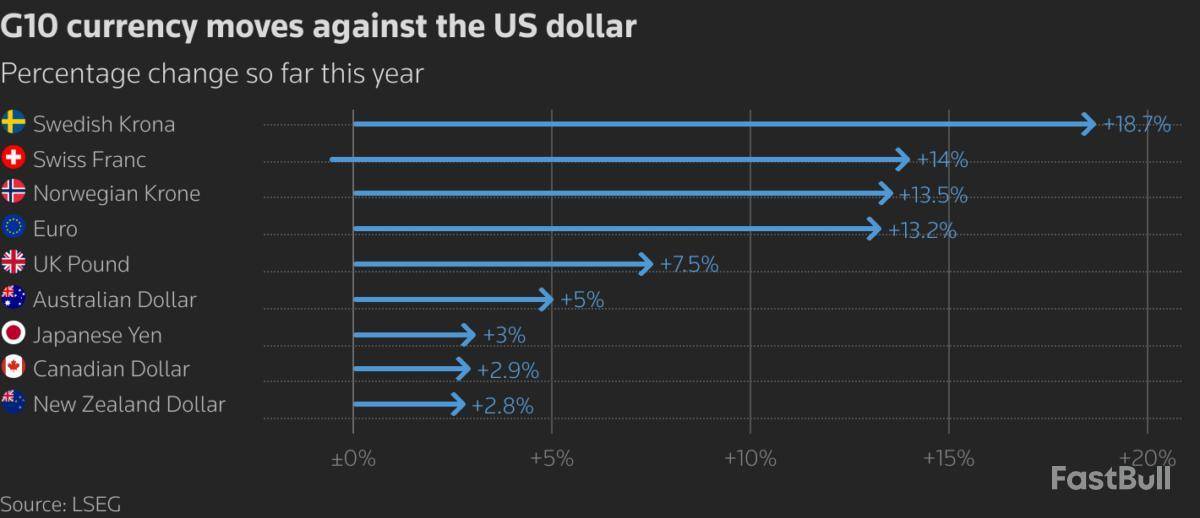

米ドルはユーロ、中国人民元、オーストラリア・ドルに対して、 、米中貿易協定の可能性に対する楽観的な見方がリスク選好意欲を高め、グリーンバックに対する需要を減退させた。

ドルインデックス は、円やユーロを含む通貨バスケットに対してグリーンバックを測定するもので、0.1%下落の98.83、ユーロ (=EUR=)は0.16%上昇の1.1644ドルだった。

中国人民元 は対ドルで0.26%上昇し、1ドル=7.108元となった。

人民元は、中国人民銀行が人民元中間レートを予想よりも高く設定したことでも上昇した。市場オープンに先立ち、人民元仲値 を1ドル=7.0881に設定し、2024年10月15日以来の元高となり、ロイター予想 の7.1146を上回った。

日本円 に対しては、ドルは0.02%高の152.88、ポンド は0.16%高の1.333ドルとなった。

投資家は今週、日本、カナダ、欧州、米国を含む主要な中央銀行の会合に臨む。

米連邦準備制度理事会(FRB)は 、9月の米消費者物価が予想をやや下回る上昇となったことを受け、25bpの利下げに踏み切るとの見方が優勢だが、政府機関閉鎖とそのデータへの影響は依然として懸念材料となっている。CMEのFedWatchツールによると、25bpの利下げに対する市場の期待は97.8%に達している。 (link)

欧州中央銀行()と日本銀行は、今週後半に金利を据え置くと予想されている。

日銀は 、関税による景気後退への懸念が和らぐにつれ、利上げを再開する条件が整うかどうかを議論する可能性が高いが、政治的な複雑さにより、当面は利上げを見送る可能性がある。

片山さつき新財務相は、スコット・ベッセント米財務長官との会談()で、日銀の金融政策について直接触れることはなかったと述べた。

国債では、ベンチマークである米10年債 利回りは、金曜深夜の3.997%から0.8ベーシスポイント低下し、3.989%となった。

Chuck Mikolajczak

月曜の世界株式は日中最高値を更新し、中米貿易協定の可能性が視野に入ってきたとの楽観的な見方からドル安が進行した。

中米経済当局のトップは日曜日、ドナルド・トランプ米大統領と中国の習近平国家主席が木曜日に韓国で予定されている会談で決定する貿易取引の枠組みについて、 。

トランプ大統領は、中国との取引が成立すると思うと述べ、5日間のアジア歴訪の最初の訪問地であるマレーシアで、東南アジア4カ国との貿易と重要な鉱物に関する取引()を発表した。

貿易協定が締結されれば、米国の高い関税と中国のレアアース輸出規制が停止され、世界最大の経済大国である2国間の協定が危うくなるのではないかという投資家の不安を和らげることができる。

ウォール街では、クアルコム がデータセンター向けの2つの人工知能チップ()を発表し、来年から商用利用が可能になることから12%超の急騰を見せるなど、テクノロジー株の上昇に牽引され、3つの主要株価指数がそれぞれ日中の最高値を更新するなど、米国株は大幅な上昇を見せた。

「市場はポジティブでありたい。投資家は買う理由を求めており、金利の低下、貿易取引、適正な収益、AI取引の継続的な優位性などにその理由を見出す」と、シムコープの投資判断リサーチ担当マネージング・ディレクター、メリッサ・ブラウンは語った。

今週は、マイクロソフト 、アルファベット 、アップル 、アマゾン 、メタ・プラットフォームズ の "マグニフィセント・セブン "と呼ばれる大企業の決算が予定されている。

ダウ平均 は225.66ポイント(0.48%)高の47,432.96、S&P500 は69.92ポイント(1.03%)高の6,861.53、ナスダック総合 は402.25ポイント(1.73%)高の23,607.11だった。

MSCIの世界株式指数 EURONEXT:IACWIは9.9ポイント(0.99%)上昇の1,011.26で、3連騰の勢いだった。汎欧州のSTOXX600 は 0.22%上昇し、新記録で取引を終えた。

アルゼンチンのメルバル指数 は、445,602.10ポイント(21.46%)上昇し、2,522,460.68となった。アルゼンチンの債券と通貨も、ハビエル・ミレイ大統領の政党が日曜日の中間選挙で圧勝し、 、経済改革を軌道に乗せ、米国の金融支援策を維持するための重要な条件となった。

米ドルはユーロ、中国人民元、オーストラリア・ドルに対して、 、米中貿易協定の可能性に対する楽観的な見方がリスク選好意欲を高め、グリーンバックに対する需要を減退させた。

ドルインデックス は、円やユーロを含む通貨バスケットに対してグリーンバックを測定し、0.03%下落の98.89、ユーロ (=EUR=)は0.09%上昇の1.1636ドルだった。

中国人民元 は対ドルで0.26%上昇し、1ドル=7.109ドルとなった。

人民元は、中国人民銀行が人民元の公定歩合を予想よりも高く設定したことも追い風となった。市場オープンに先立ち、人民元仲値 を1ドル=7.0881に設定し、2024年10月15日以来の元高となり、ロイター予想 の7.1146を上回った。

日本円 に対しては、ドルは0.11%高の153.02ドル、ポンド は0.15%高の1.3328ドルとなった。

投資家たちは今週、日本、カナダ、ヨーロッパ、アメリカを含む主要な中央銀行の会合に臨む。

米連邦準備制度理事会(FRB)は 、9月の米消費者物価が予想をやや下回る上昇となったことを受け、25bpの利下げに踏み切るとの見方が優勢だが、政府機関閉鎖とそのデータへの影響は依然として懸念材料となっている。 CMEのFedWatchツールによると、25bpの利下げに対する市場の期待は97.8%に達している。 (link)

欧州中央銀行()と日本銀行は、今週後半に金利を据え置くと予想されている。

日銀は 、関税による景気後退への懸念が和らぐ中、利上げを再開する条件が整っているかどうかを議論することになりそうだが、政治的な複雑さにより、当面は据え置かれる可能性がある。

片山さつき新財務相は、スコット・ベッセント米財務長官との会談()で、日銀の金融政策について直接触れることはなかったと述べた。

国債市場では、ベンチマークである米10年債 の利回りが、金曜深夜の3.997%から0.4ベーシスポイント上昇し、4.001%となった。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

ログインしていません

ログインしてさらに多くの機能にアクセス

FastBull プロ

まだ

購入

サインイン

サインアップ