マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

中国はGDP目標を達成したが、需要の低迷は依然として続いている。市場は景気刺激策への期待から、株価の強気見通しを維持している。

中国経済は2025年の5%成長目標を公式に達成したが、データを詳しく見ると、より複雑で困難な状況が浮かび上がってくる。主要数値は達成されたものの、小売売上高の減速と住宅価格の下落の深刻化は、2026年の成長にとって警告の兆しとなっている。

こうした強弱のシグナルにもかかわらず、中国本土の株価は1月の高値付近で推移している。投資家は、中国政府が内需の回復と危機的な住宅市場の安定化のために新たな財政刺激策を講じざるを得なくなると見込んでいる。こうした楽観的な見方は、CSI300やハンセン指数といった主要指数に中期的な強気の追い風となっており、いずれも主要なテクニカル指標を上回っている。

この分析では、主要な経済要因、今後 3 ~ 6 か月の市場見通し、トレーダーが注目している重要なチャート レベルを分析します。

1月19日に発表された公式データによると、中国は2025年のGDP成長率5%の目標を達成した。しかし、第4四半期には経済が勢いを失う兆候が見られた。

第4四半期のGDP成長率は前年同期比4.5%に鈍化し、第3四半期の4.8%から低下し、2022年第4四半期以来の最低の年間成長率となった。前四半期比では、経済は1.2%拡大し、第3四半期の1.1%成長からわずかに加速した。

第4四半期の経済は、工業生産の回復と輸出の急増によって支えられました。12月の工業生産は前年比5.2%増となり、11月の4.8%増から上昇しました。同時に、中国の輸出は12月に前年比6.6%増と、前月の5.9%増から増加しました。

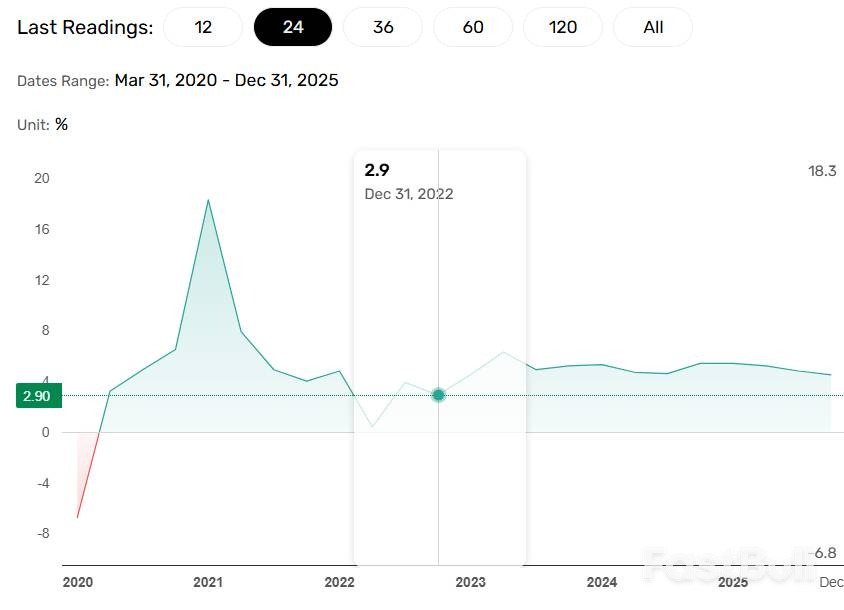

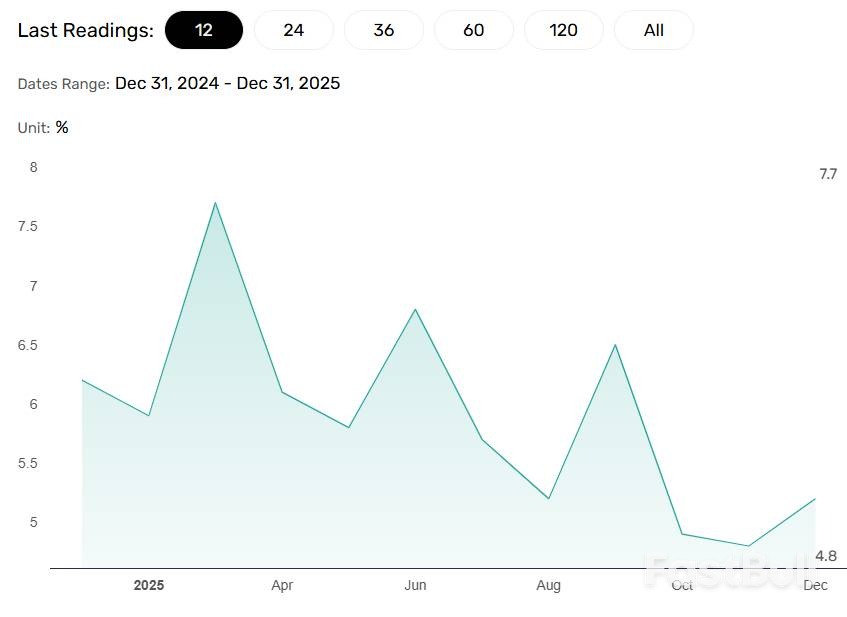

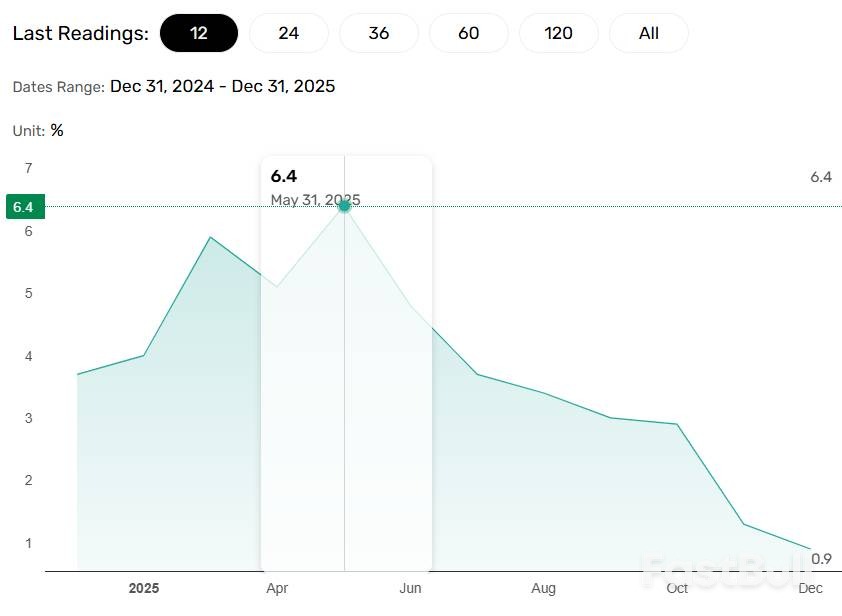

しかし、こうした工業の好調さは、国内経済の重大な弱さを覆い隠しています。固定資産投資の低迷は、将来の生産減速の可能性を示唆しています。さらに重要なのは、国内消費が低迷していることです。12月の小売売上高は前年同月比わずか0.9%増にとどまり、11月の1.3%増から大幅に減速しました。これは、5月の6.4%増以来、急激な減速傾向が続いていることを示しています。

この支出の減速は、不動産市場の悪化と密接に関連しています。住宅価格指数は12月に前年同月比2.7%下落し、11月の2.4%下落からさらに悪化しました。不動産価格の持続的な下落は消費者心理を悪化させ、家計支出に大きな重しとなっています。

ナティクシスのアジア担当チーフエコノミスト、アリシア・ガルシア・エレロ氏は、国内経済指標の弱さは意図的な政策選択を反映している可能性があると示唆した。

「中国の2025年GDP成長率5%目標は政府目標には達しているものの、弱点も露呈している」と彼女は述べた。「5%目標が確保されたことで、政府は来年に向けて『弾丸を温存』することを選択した。これが小売売上高と固定資産投資の減速につながった理由だ。…これらの数字は、主に政府の経済運営における意図的な策略を反映しているため、過度にネガティブな意味合いを持つとは考えない。」

しかし、彼女は根本的な傾向が懸念されており、政策対応が必要になるだろうと警告した。

「最も懸念されるのは、中国国内の成長モメンタムがますます自立的になり、持続不可能になっていることだ」とガルシア・エレロ氏は付け加えた。「2025年の家計所得の伸びは極めて低く(2024年の5.1%から4.4%に低下)、家計支出の減速につながっている。さらに、特に企業にとってデフレ環境は根強い。政府が5%の目標を維持するならば、2026年にはさらなる景気刺激策が必要になるだろう。」

国内需要の明確な衰退の兆候にもかかわらず、中国人民銀行(PBoC)は今のところ利下げを控えている。1月20日には、1年物および5年物のプライムローン金利をそれぞれ3%と3.5%に据え置いた。

この決定は、12月の融資需要が急減したことを示すデータがあるにもかかわらず行われた。CN Wireによると、中国の銀行の新規融資額は9080億元(1300億ドル)で、2018年以来の最低水準となった。これは8000億元という予想を上回ったものの、消費者と企業双方からの需要の弱さを浮き彫りにした。

中国人民銀行の不作為は当初市場の重しとなったが、中国株価指数は急速に回復し、投資家が大規模な景気刺激策の実施は時間の問題だと確信を深めていることを示唆している。市場の強気な見通しを裏付けるためには、更なる政策支援が不可欠とみられている。

多くの投資家にとっての基本シナリオはさらなる刺激策ですが、いくつかの下振れリスクが市場のプラス傾向を脅かす可能性があります。

• 現在の貿易戦争休戦の崩壊。

• 中国製品に対する新たな世界的な関税の課税。

• 北京による金融緩和や財政刺激策の実施が大幅に遅れる。

• 中国からの輸出品に対する世界的な需要の予想以上に急激な減速。

• 住宅市場危機の深刻化。

これらの要因のいずれかにより、ハンセン指数とCSI 300は50日指数移動平均(EMA)を下回り、短期的に弱気反転の可能性を示唆する可能性があります。

CSI 300指数のテクニカル指標は依然として強気です。同指数は、ポジティブなモメンタムを示す重要な指標である50日EMAと200日EMAの両方を上回って推移しています。

1月13日の高値4,817を決定的に上抜ければ、心理的節目の5,000レベルへの上昇への道が開かれるだろう。強気派が主導権を維持し、この抵抗線を突破できれば、次の主要目標は2021年の史上最高値5,931となるだろう。この強気な構造を維持するためには、指数は50日移動平均線を下回る継続的な下落を回避する必要がある。

ハンセン指数はCSI 300の強気な状況を反映し、50日および200日のEMAを上回って楽々と取引されています。

注目すべき当面のレジスタンスは、1月15日の高値27,207です。この水準を上抜ければ、2025年10月の高値27,382が焦点となります。このハードルを乗り越えれば、28,000の水準を試す展開となる可能性があります。28,000を継続的に上抜ければ、指数は2021年以来初めて30,000を目指す軌道に乗るでしょう。

中国株式の短期・中期的な見通しは依然として明るい。北京政府の政策目標、力強い外需、そしてAIなどの主要分野における中国の進歩が相まって、買い手の関心を支える可能性が高い。

しかし、この上昇の持続性は効果的な政策措置にかかっています。住宅セクターの動向、世界貿易の動向、そして企業の利益率が重要となります。中国政府が市場が期待する景気刺激策を実施すれば、CSI300は2021年の高値に挑戦する現実的な可能性を秘めています。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

価格予測:ブレイクアウトは力強い上昇継続のシグナル_1")

価格予測:ブレイクアウトは力強い上昇継続のシグナル_2")