マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

ウォール街は利回りのあるステーブルコインが銀行預金を危険にさらすと警告しているが、立法府をめぐる激しい議論の中で規制当局はこの主張に疑問を呈している。

通貨の未来をめぐり、ウォール街と暗号資産業界の間で争いが勃発しつつある。従来型の銀行は、ステーブルコイン、特に金利が付くステーブルコインが預金の大量流出を引き起こす可能性があると警鐘を鳴らしているが、金融専門家や規制当局は、少なくとも現時点では、その証拠は乏しいと指摘している。

米国議会が仮想通貨規制法案「CLARITY Act」を審議する中、議論は最高潮に達している。銀行業界が支持する提案案では、ステーブルコインに利回りを付与することを禁止する内容となっており、仮想通貨業界はこれに激しく反対している。銀行側はこれを必要な安全策だと主張する一方で、批判派は保護主義だと批判している。

大手金融機関は、ステーブルコインに利回りを提供することで、従来の銀行システムから資金が直接流出する可能性があると主張している。スタンダード・チャータード銀行の最近の調査レポートは、その影響の大きさを予測し、米国の銀行預金がステーブルコインの時価総額の3分の1に相当する額減少する可能性があると推定している。

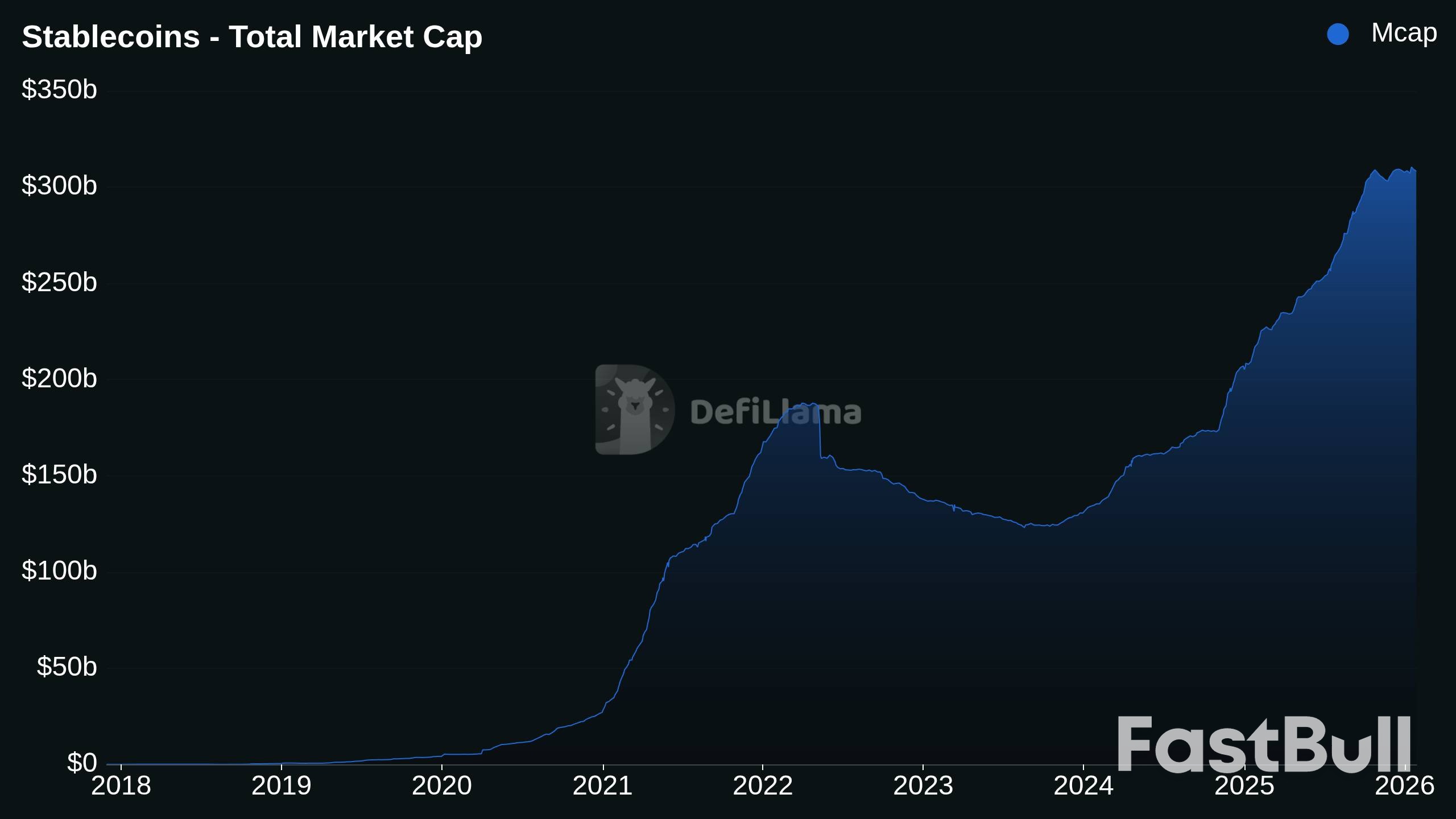

DeFiLlamaによると、ステーブルコイン市場は現在3,081億5,000万ドルと評価されており、これは大きな潜在的流出を意味します。論理は単純明快です。預金が銀行から流出すれば、銀行は貸し出す資本が減少し、経済全体で利用可能な信用供給が減少する可能性があります。

銀行の警告にもかかわらず、政策専門家は差し迫った危機には確信を持てていない。ブルッキングス研究所のシニアフェローであるアーロン・クライン氏は、今のところ「ステーブルコインが銀行預金を流出させたという証拠はほとんどない」と指摘した。同氏は、ステーブルコインの主な用途は、仮想通貨関連の活動と、通貨の変動が激しい国における価値の保存手段だと説明した。

欧州の規制当局もこの見解に同意しているようだ。欧州銀行監督機構(EBA)の代表者は、EUの消費者によるステーブルコインの利用率が低いため、当局は現時点で通貨代替や資本逃避のリスクは認識していないと述べた。

しかし、クライン氏とEBAは共に、この状況が変化する可能性があることを認めている。クライン氏は、銀行業界の主張の核心は将来を見据えたものだと強調し、「ステーブルコインが支持者の主張通りに普及すれば、銀行預金の流出につながる可能性が高い」と述べた。

EBAはまた、ステーブルコインの採用が大幅に増加すれば、銀行取り付け騒ぎ、国境を越えた法的問題、規制上の課題などを含む「金融安定リスク」が生じる可能性があると警告した。しかし、同代表は、ユーロ建て資産から米ドルに裏付けられたステーブルコインへの大きなシフトは「EUでは予見されていない」と明言した。

主要なEU中央銀行組織の関係者は、より楽観的な見方を示し、適切に規制されたユーロベースのステーブルコインとトークン化された預金は、外国の代替手段への依存を減らすことで、実際にヨーロッパの「戦略的自立性」を高める可能性があると述べた。

仮想通貨業界は、銀行の懸念は根拠がなく、競争を阻害するものだとして一蹴している。ステーブルコイン発行会社CircleのCEO、ジェレミー・アレール氏は、世界経済フォーラムでの議論の中で、ステーブルコインが銀行の取り付け騒ぎを引き起こすという考えを「全く馬鹿げている」と述べた。アレール氏は、利回りは「顧客獲得」には役立つものの、金融政策を弱体化させるほどの力はないと主張した。

メガ・マトリックスの市場責任者、コリン・バトラー氏は、規制に準拠したステーブルコインの利回りを禁止することは、資本を米国の規制当局の手が届かない海外に流出させるだけであり、最終的には金融システムを保護できなくなると警告した。

スカイブリッジ・キャピタルの創業者アンソニー・スカラムーチ氏は、より率直な評価を示し、銀行は単に「ステーブルコイン発行者との競争を望まないため、利回りを阻害している」と主張した。

スカラムーチ氏は、世界の競争相手が逆方向に進んでいる重要な例として中国を挙げた。1月、中国人民銀行は商業銀行に対し、デジタル人民元預金への利息支払いを認可した。スカラムーチ氏は、これが中国に競争上の優位性を与えていると主張した。

「一方、中国は利回り債を発行している」と彼は言った。「では、新興国は鉄道システムとして、利回り債を発行するものと発行しないもののどちらを選ぶと思いますか?」

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。