マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

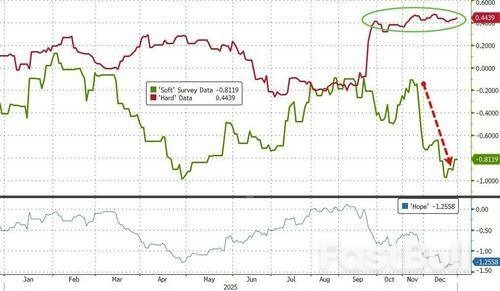

来週発表される米国データは短期的な通貨動向を左右する可能性が高い。介入リスクが潜む中、円は10カ月ぶりの安値付近。ユーロ、ポンドは対ドルで下落。

ロンドン 1月2日 ロイター -米ドルは昨年ほとんどの通貨に対して苦戦した後、2026年の年初から金曜は上昇基調でスタートした。トレーダーらは来週発表される労働市場に関する複数の指標を含む一連の米経済指標を待ち、金利の動向を占おうとしている。

米国と他の経済圏との金利差の縮小により、日本円を除くほとんどの主要通貨がドルに対して急上昇した。

米国の財政赤字、世界的な貿易戦争、連邦準備制度の独立性に関する懸念が米ドルに打撃を与えており、こうした問題は2026年まで続く可能性が高い。

来週発表される経済データには労働市場に関する多数の報告が含まれており、金曜日には政府雇用統計が発表される。この統計はFRBの政策金利がどこへ動くかについての手がかりとなるはずだ。

ティックミルのマネージング・プリンシパル、ジョセフ・ダリエ氏はメモの中で、「来週は米国のマクロ経済指標の発表が目白押しで、2026年までのドルと金利の見通しに影響を与える可能性があるため、市場参加者は引き続き慎重な姿勢を維持する可能性がある」と述べた。

米ドルを複数の通貨バスケットに対して測るドル指数は0.12%上昇して98.37となり、ユーロは0.11%下落して1.1732ドルとなった。

調査によると、ユーロ圏の製造業活動は12月に9カ月ぶりの低水準に落ち込んだ。ユーロは昨年13%以上上昇し、2017年以来最大の年間上昇率となった。

ポンドは2025年の7.7%上昇に続き、0.04%下落して1.3465ドルとなった。これは2017年以来最大の年間上昇率でもある。

金曜日は日本と中国の市場が休場だったため、取引量は少なかった。

投資家はまた、ジェローム・パウエル現議長の任期が5月に終了する中、ドナルド・トランプ米大統領が次期FRB議長に誰を選ぶかにも注目するだろう。

トランプ大統領は、今月中にFRB議長を選出する意向を示しており、市場参加者の多くは、トランプ大統領が選ぶ人物はさらなる利下げを支持する人物になると予想している。トランプ大統領は、パウエル議長とFRBが借入コストをより速いペースで、より大規模に引き下げていないとして繰り返し批判しているからだ。

トレーダーらは、現在分裂しているFRB理事会が予想する1回の利下げと比較して、今年2回の利下げを完全に織り込んでいる。

ゴールドマンのストラテジストらは顧客向けメモで「中央銀行の独立性に関する懸念は2026年まで続くと予想しており、FRBの指導者の交代が、フェデラルファンド金利の予想を巡るリスクがハト派寄りになっている複数の理由の一つだと考えている」と述べた。

円は2025年に米ドルに対して1%未満しか上昇しなかったが、対米ドルで0.11%下落し、1ドル=156.84円となった。円は11月に付けた10カ月ぶりの安値157.89円付近で推移し、政策当局の注目を集め、日本銀行(BOJ)による介入の可能性への期待が高まった。

日銀は昨年2回金利を引き上げたものの、投資家はより積極的なペースを期待しているようで、円の値動きをほとんど支えることはできなかった。

LSEGのデータによれば、市場は7月まで日銀が追加利上げを行う確率を50%以上織り込んでいない。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

:大きな天井か、それとも新たな高値前の調整か?_1")

:大きな天井か、それとも新たな高値前の調整か?_2") 図2:2026年1月2日時点の200日移動平均線からの銀/金比率の長期的トレンド

図2:2026年1月2日時点の200日移動平均線からの銀/金比率の長期的トレンド:大きな天井か、それとも新たな高値前の調整か?_3") 図3:2026年1月2日の銀(XAG/USD)主要トレンド

図3:2026年1月2日の銀(XAG/USD)主要トレンド:大きな天井か、それとも新たな高値前の調整か?_4") 図4:2026年1月2日の銀(XAG/USD)中期トレンド

図4:2026年1月2日の銀(XAG/USD)中期トレンド