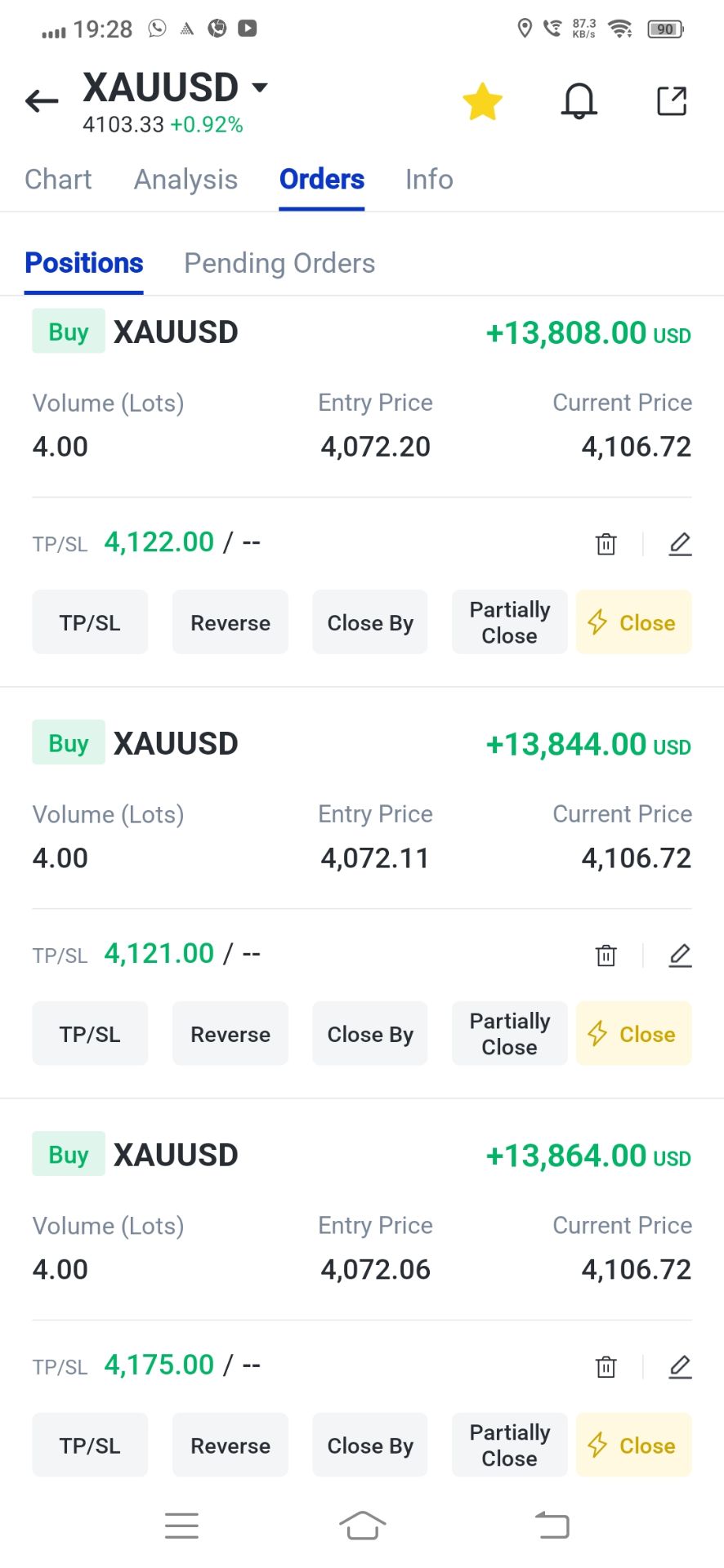

- XAUUSD

- XAGUSD

- WTI

- USDX

マーケット情報

分析

ユーザー

7x24

経済カレンダー

教育

データ

- 名前

- 最新値

- 戻る

急増する投資需要により、2025年にはインドの金と銀の輸入量が記録的に増加し、経済的緊張が悪化し、政策上のジレンマが生じる。

インドの金と銀の輸入量は2025年に記録的な水準に急増し、政策担当者の間で深刻な懸念を引き起こしている。価格高騰にもかかわらず、貴金属に対する国内の需要は底堅く、政府は流入量を管理するための効果的な手段をほとんど持っていない。

2025年、同国の金輸入量は前年比1.6%増の589億ドルに達した。銀輸入量はさらに劇的な増加を見せ、両金属とも過去最高値で取引される中、44%増の92億ドルに達した。

インドは世界第2位の金消費国であり、銀の最大の市場でもあります。同国は金需要を満たすためにほぼ全面的に輸入に依存しており、銀の80%以上を海外から調達しています。

この過度な依存は経済に重大な影響を及ぼしています。昨年、金と銀の輸入は国の外貨準備高の約10分の1を消費しました。2026年には価格がさらに上昇すると予想されており、この輸入額は増加し、貿易赤字の拡大と、今月記録的な安値に下落したルピーへの継続的な圧力となることが予想されます。

銀は太陽光発電や電子機器などの産業用途で利用されている一方、金は主に宝飾品や投資目的で利用されています。政府はこの需要を不要不急と見なし、これまで輸入関税を引き上げることで購入価格を高くすることで、需要を抑制しようとしてきました。

記録的な価格と輸入量の急増が相まって、政府による新たな介入をめぐる憶測が高まっている。輸入額の増加は貿易赤字のさらなる拡大を招き、既にドルに対して下落しているルピーをさらに下落させる恐れがある。

貿易産業関係者は、こうした圧力を受けて、政府は今後数週間のうちに金と銀の輸入関税を引き上げる可能性があります。これは、密輸抑制のために両金属の関税を15%から6%に引き下げた2024年の政策を覆すものとなります。政府は2012年と2013年に、急激に下落するルピー安を安定させるため、金の関税を大幅に引き上げており、これが現在の状況の前例となっています。

増税の可能性を見越して、国内市場では金と銀はすでに世界基準よりも高い価格で取引されている。

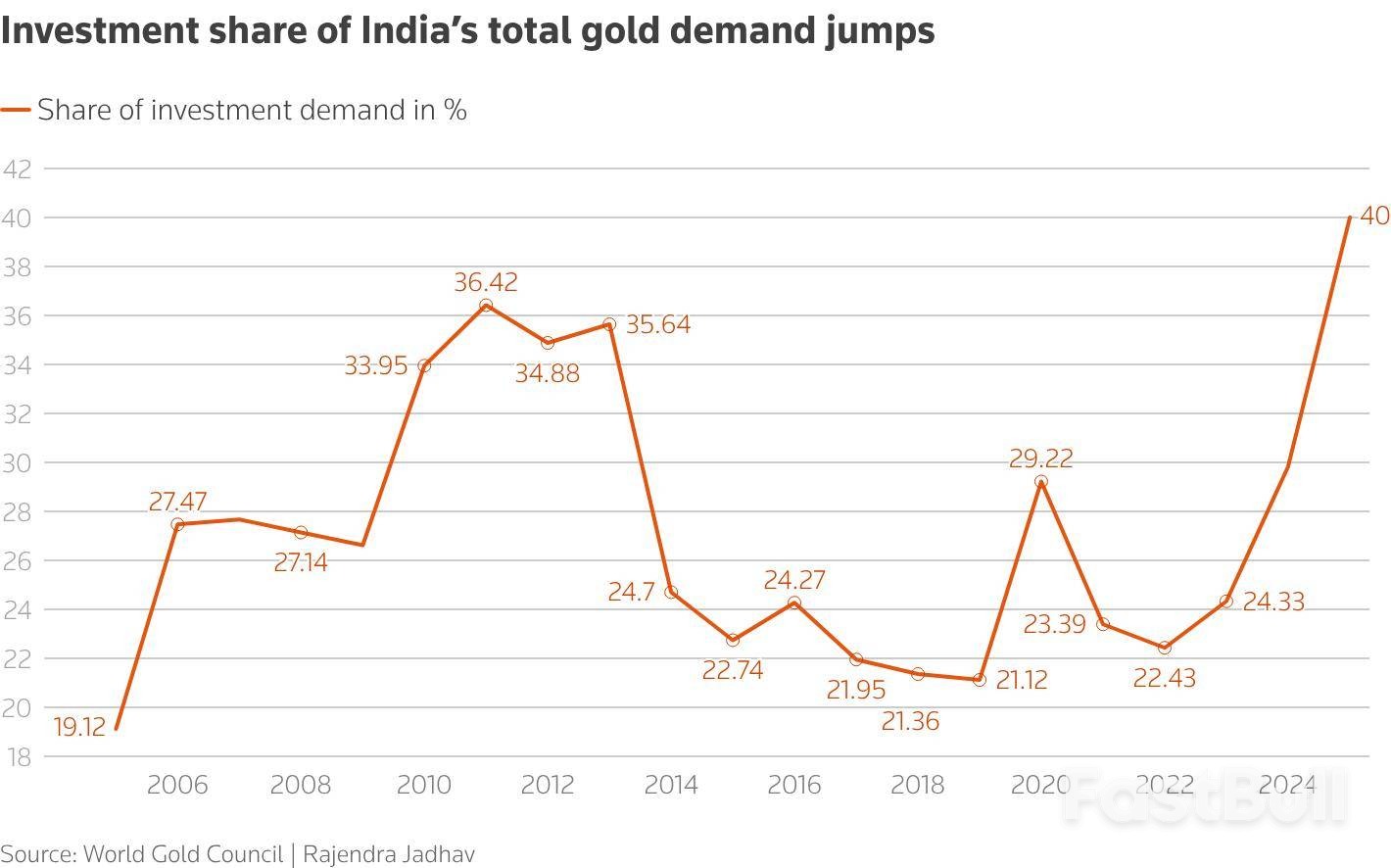

歴史的に、インドの金消費量の4分の3以上は宝飾品の売上によって占められてきました。しかし、2025年初頭から国際金価格が98%急騰し、宝飾品の需要は冷え込んでいます。

にもかかわらず、全体的な需要は落ち込んでいません。むしろ、投資への大きなシフトが見られます。インドでは、金貨や金塊といった現物金の購入が増えています。同時に、現物金銀を裏付けとする上場投資信託(ETF)の人気も爆発的に高まっています。

2025年には、金ETFへの資金流入額が前年比283%増の4,296億ルピー(46億9,000万ドル)と過去最高を記録しました。この構造変化により、2025年には金消費量全体における投資の割合が40%を超え、この傾向は2026年も続くと予想されます。

インドは長年にわたり、関税引き上げによって金の輸入を抑制しようと試みてきたが、その効果は限定的だった。例えば、政府が2013年8月に輸入税を2%から10%に引き上げた際も、需要は堅調に推移した。

国内の金価格は、2006年初頭の10グラムあたり約8,000ルピーから、現在では約162,000ルピーまで急騰しています。2025年に76.5%も価格が上昇したとしても、購入者の関心は薄れることはありません。したがって、さらに4~6%の関税引き上げが行われても、需要が大幅に減少する可能性は低いでしょう。

むしろ、関税の引き上げは投資家のリターンを意図せず押し上げ、密輸を助長する可能性がある。株式市場のリターンが低迷する中、金地金は依然として魅力的な資産であり、金ETFへの資金流入は堅調に推移すると予想される。さらに、金価格の急落は投資需要を弱める可能性があるものの、市場の調整を待つ買い手による宝飾品販売の回復を促す可能性が高い。

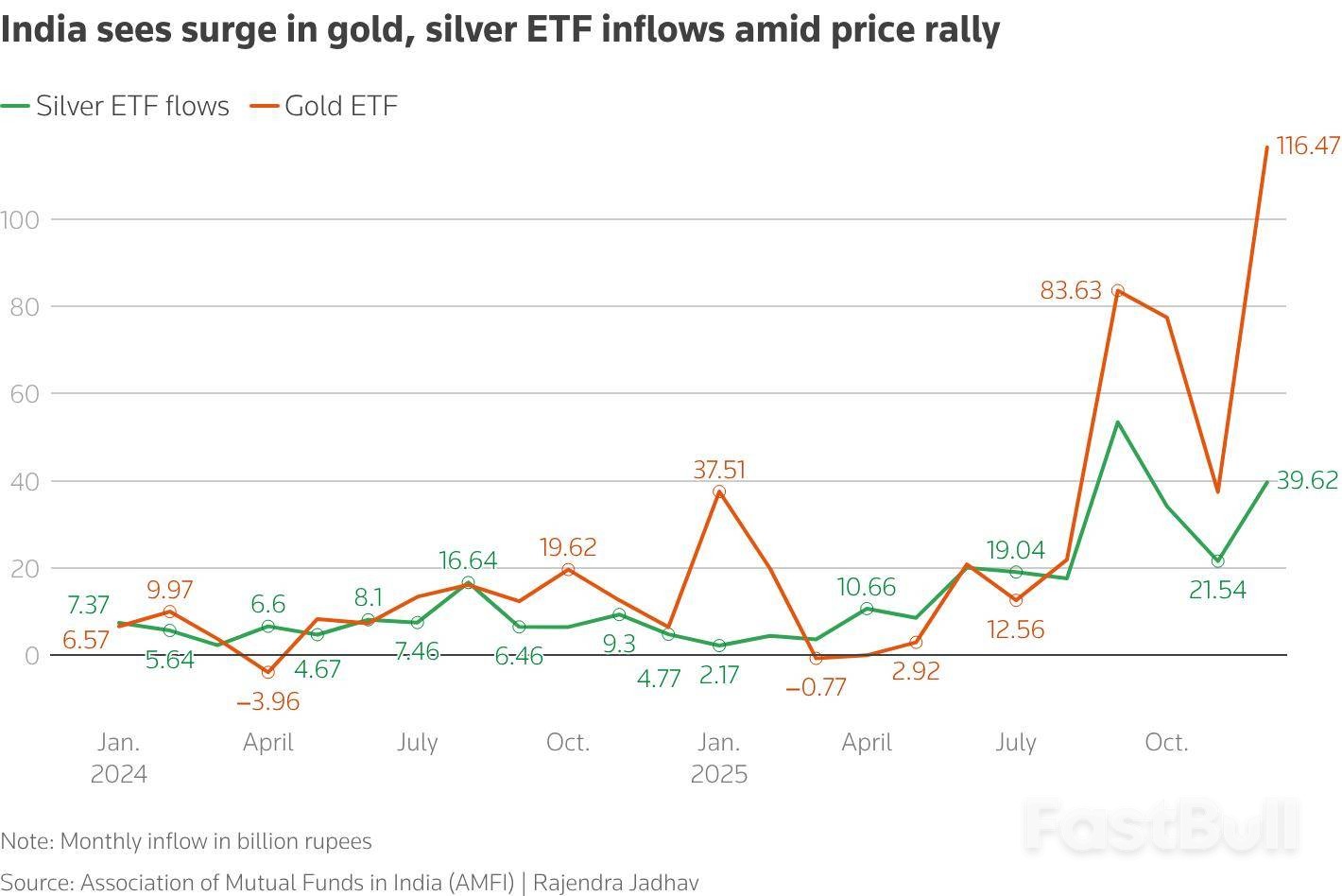

銀の輸入も大きな懸念事項となっている。銀価格は金よりも急上昇しており、インドの輸入額を押し上げている。昨年までは工業消費が銀需要の主な牽引役であったが、最近では投資需要が大きな下支え要因となっている。

2025年には、銀ETFへの資金流入は2,347億ルピーに達し、前年の856億9,000万ルピーから大幅に増加しました。これらの投資手段の人気が高まっていることから、現在の価格上昇が続く限り、投資目的の銀輸入は引き続き増加すると予想されます。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。