マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

オーストラリアのアンソニー・アルバネーゼ首相は火曜日、オーストラリアが初めてパレスチナ国家を承認すると発表した翌日、イスラエルのベンヤミン・ネタニヤフ首相がガザ地区の人道的状況について「否認している」と述べた。

要点:

オーストラリアのアンソニー・アルバネーゼ首相は火曜日、イスラエルのベンヤミン・ネタニヤフ首相がガザ地区の人道的状況について「否認している」と述べた。前日にはオーストラリアが初めてパレスチナ国家を承認すると発表した。アルバネーゼ首相は月曜日、オーストラリアは来月の国連総会でパレスチナ国家を承認すると述べ、フランス、英国、カナダも同様の発表をしており、イスラエルに対する国際的圧力が強まる動きとなった。

アルバネーゼ外相は火曜日、ネタニヤフ政権が同盟国の意見に耳を傾けようとしないことが、オーストラリアがパレスチナ国家を承認する決定を下す一因となったと述べた。「彼は公の場で繰り返してきたことを私にも繰り返した。それは、罪のない人々に起きている結果を否認するというものだ」とアルバネーゼ外相は国営放送ABCのインタビューで語り、この問題について話し合ったネタニヤフ首相と木曜日の電話会談を振り返った。オーストラリアがパレスチナ国家を承認する決定は、イスラム過激派組織ハマスが将来のいかなる国家にも関与しないという約束を含む、パレスチナ自治政府からの約束を条件としている。

右派野党党首のスーザン・レイ氏は、この動きはイスラエルとパレスチナ自治区をめぐる長年の超党派政策を破るもので、オーストラリアと米国の関係を危険にさらす恐れがあると述べた。

アルバネーゼ首相はわずか2週間前には、パレスチナ国家の承認時期については明言しないと述べていた。5月の総選挙で過半数を獲得した同首相率いる中道左派の労働党は、これまで、ユダヤ教徒やイスラム教徒の少数派が多数派を占めるオーストラリアで世論を二分することを警戒してきた。しかし、ガザ地区住民の間で飢餓や栄養失調の報告が増える中、イスラエルが同地区の軍事支配を計画していると発表したことで、世論は急激に変化した。

人道危機が悪化する中、今月、数万人のデモ参加者がシドニーのハーバーブリッジを渡って行進し、ガザへの援助物資の搬入を求めた。「この決定は、ここ数カ月で変化したオーストラリアの世論に駆り立てられたもので、オーストラリア人の大多数はガザの人道危機の早期終結を望んでいる」と、フリンダース大学の国際関係学上級講師ジェシカ・ジェナウアー氏は述べた。野党党首のレイ氏は、この決定はパレスチナ国家樹立に反対する主要同盟国アメリカに対する「敬意を欠いた」ものだと述べた。

「これは、二国家解決の承認は和平プロセスの最後に行われるべきであり、それ以前ではないという我々の原則に完全に反するため、我々は決してこのような措置を取らなかっただろう」と彼女はラジオ局2GBのインタビューで語った。隣国ニュージーランドはパレスチナ国家を承認するかどうかまだ検討中であると述べており、この決定は火曜日にヘレン・クラーク元首相から厳しい批判を浴びた。

「これは壊滅的な状況であり、ニュージーランドにいる私たちは、この大惨事を止めさせるために声を上げる必要があると認識すべきかどうかについて、どういうわけか細かい点について議論している」と彼女は国営放送局RNZとのインタビューで語った。

「これは私が知っているニュージーランドではない。」

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

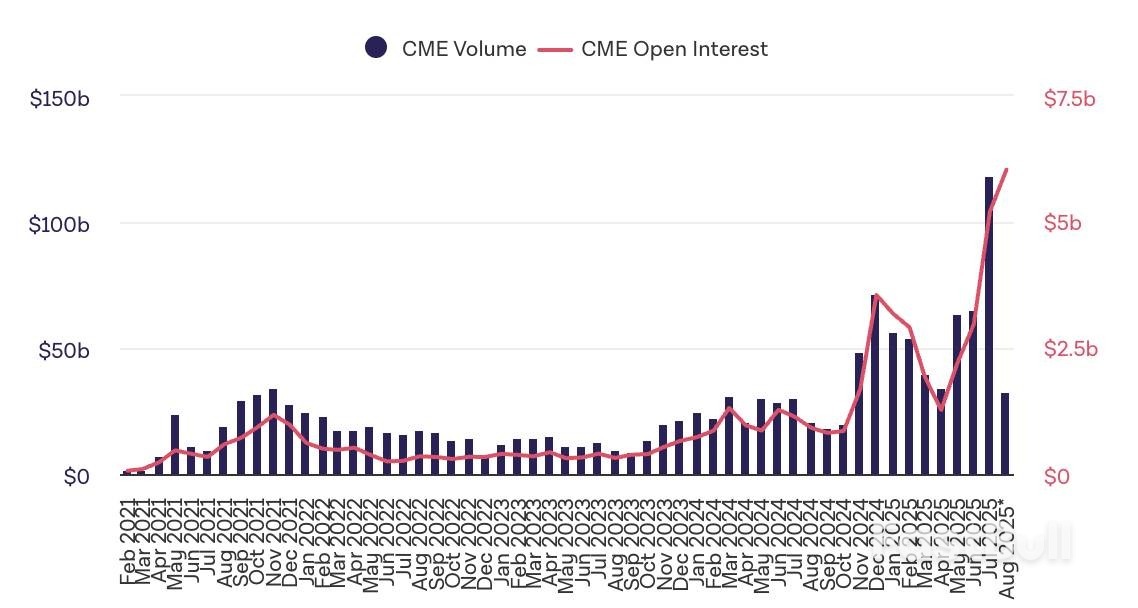

コイングラス CME イーサリアム

コイングラス CME イーサリアム