マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

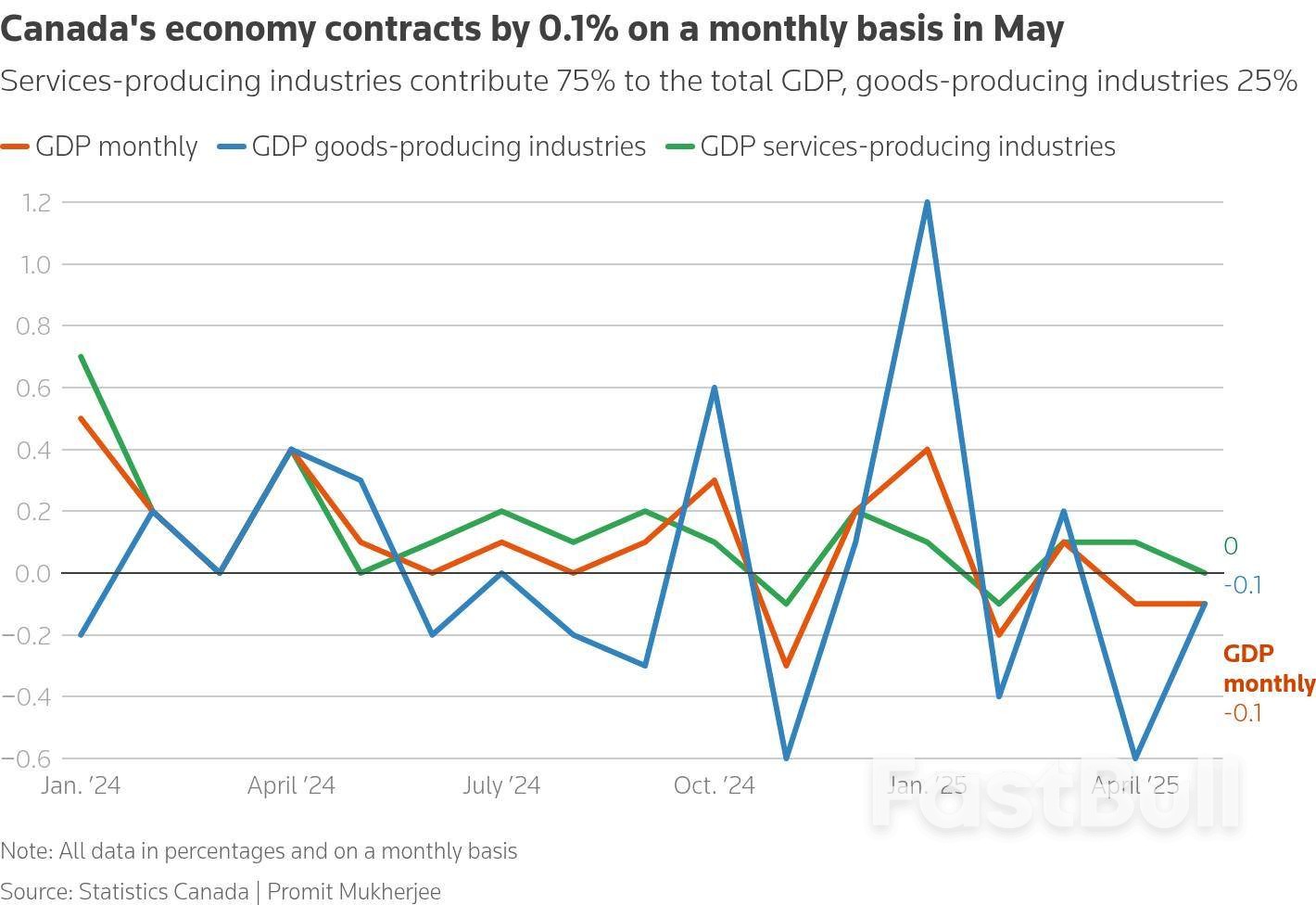

カナダの国内総生産(GDP)は5月に前月比0.1%減少したが予想通りだったが、一部セクターが回復したことから6月には回復する可能性が高いことが木曜日のデータで示された。

カナダの国内総生産(GDP)は5月に前月比0.1%減少したが予想通りだったが、一部セクターが回復したことから6月には回復する可能性が高いことが木曜日のデータで示された。

カナダ統計局は、先行推計では6月のGDPが0.1%拡大する可能性があり、年率換算では第2四半期も0.1%の成長を記録する可能性があると発表した。

これは、第2四半期の縮小という広く信じられている予想とは対照的であり、来月6月の確定数値が発表されると変わる可能性がある。

統計局によると、5月の成長への最大の打撃は小売業部門で1.2%縮小し、12のサブセクターのうち7つのサブセクターの活動が縮小したという。

小売業は、GDP全体の最大75%を占める、より大規模なサービス産業の一部です。全体として、5月のサービス産業の生産量は横ばいでした。これは、小売業の落ち込みが不動産業と運輸業によって相殺されたためです。

GDPの25%を占める財貨生産産業のうち、鉱業、採石業、石油・ガス採掘部門は最も低迷し、同月の活動は1%縮小した。

統計局によると、製造業は前月比0.7%増加した。4月の1.8%減少の後、主に在庫増加の影響を受けていた。

カナダの第1四半期GDPは、輸出企業が米国への販売を拡大し、関税の集中的な導入を回避したことから、年率換算で2.2%増加しました。しかし、3月から関税が発効したため、輸出と工業生産は打撃を受けました。

カナダ銀行は水曜日に政策金利を2.75%に据え置くと発表した後、輸出が25%減少したことにより第2四半期の経済は1.5%縮小すると予想していると述べた。

カナダ統計局が第2四半期の成長率がわずかでも低いと予測したことで、9月の利下げの動機が薄れる可能性があるが、カナダ銀行の次回会合前のインフレと雇用の伸びに関するデータが重要になるだろう。

経済専門家らは、このデータは産業生産高に基づく月次GDPと異なり国民の支出と所得に基づいて算出されているため、第2四半期の成長見通しに疑問を呈した。

CIBCキャピタル・マーケッツのシニアエコノミスト、アンドリュー・グランサム氏はメモの中で、「経済が本当に銀行の予想を上回っているかどうかを知るには、来月の四半期GDP発表を待つ必要がある」と述べた。

デジャルダン・グループのマクロ戦略責任者、ロイス・メンデス氏は、貿易政策と国内の逆風に関する不確実性が依然として残っており、それが経済活動を圧迫し続け、中央銀行が9月までに利下げを再開せざるを得なくなるだろうと指摘した。

短期金融市場では、カナダ銀行が9月17日に金利を据え置く確率は89%程度とみられており、これはGDPデータ発表前より3パーセントポイント上昇している。

カナダドルは0.11%下落し、1米ドルあたり1.3842カナダドル(72.24米セント)となった。

米国とカナダは現在、関税の引き下げを目指して金曜までに貿易協定をまとめる交渉を行っているが、交渉担当者らは期限までに協定が成立しない可能性もあると認めている。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。