- AUDUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

マーケット情報

分析

ユーザー

7x24

経済カレンダー

教育

データ

- 名前

- 最新値

- 戻る

インドがロシア産原油を放棄して米国と迅速に貿易協定を結んだことは、急激な資本逃避と輸出部門の深刻なストレスを明らかにしている。

2月2日に発表されたインドと米国の主要貿易協定は、驚くべき速さで成立した。ドナルド・トランプ大統領とナレンドラ・モディ首相の電話会談後、関税は18%に引き下げられ、両国関係の再構築に向けて5,000億ドル規模の購入・投資計画が示された。

しかし、この合意には、広範囲にわたる影響を及ぼす譲歩が隠されていた。インドはロシア産原油の購入停止に同意したと報じられている。これは単なる政策の軽微な変更ではなく、1990年代以降、パートナー、エネルギー源、市場の多様化を基盤として築き上げてきた戦略的自立というインドの長年の経済戦略の核心を突くものだった。

肝心な問題は、この合意が正当化されるかどうかではなく、なぜ今まさに必要になったのかということだ。その答えは外交にあるのではなく、2025年まで否定できないほどの圧力が重なり合った結果にある。資本フローの崩壊、深刻な輸出の逼迫、そして市場多様化の限界だ。

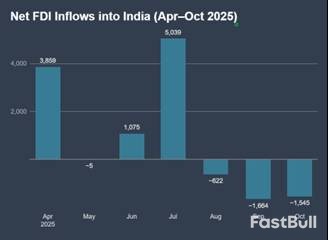

最初の問題の兆候は貿易赤字ではなく、インドの資本収支から現れました。株式市場は2025年の大部分において底堅さを見せていましたが、長期外国資本の撤退が始まるにつれ、水面下では懸念すべき傾向が生まれつつありました。

外国投資の突然の崩壊

データは厳しい現実を突きつけている。年初は緩やかな流入があったものの、2025年8月には純外国直接投資(FDI)がマイナスに転じた。10月には流出が加速した。年間では、純FDIは96%以上急減し、わずか3億5,300万ドルにとどまった。一方、本国への送金と売却は500億ドルに迫った。

この変化は構造的に大きな意味を持つ。FDIはホットマネーではない。その縮小は中期的なリスクの抜本的な見直しを示唆している。資本勘定がもはや安定要因としての役割を果たさなくなった今、EUとの有意義な貿易協定でさえ投資家の神経を落ち着かせることはできなかった。市場は地政学的リスクと、分断する世界金融システムにおけるインドの立場を織り込んでいた。政策当局は世界の資本を安心させるための強力なシグナルを必要としており、ワシントンとの連携はまさにそれを提供するものだった。

インドの輸出部門における不均衡な痛み

資本収支への圧力は、より深刻で政治的にデリケートな国内問題と相まって高まった。インドの総輸出は持ちこたえたものの、米国の関税脅威の影響は危険なほど不均一であった。

• 通信機器や電気機械といった資本集約型セクターが活況を呈し、通信機器の輸出は237%近く急増しました。これらの産業は、グローバルサプライチェーンに統合された大規模で強靭な企業によって支配されています。

• 労働集約型セクターは深刻な縮小に直面しました。宝石・宝飾品の輸出は40%以上減少し、繊維製品も22%以上減少しました。

この乖離は雇用に大きな影響を及ぼした。圧力を受けている産業は、多くの場合非公式経済において膨大な数の労働者を雇用している。彼らにとって、25~50%の米国の関税が継続することは存亡の危機であり、買い手は注文をキャンセルまたは延期せざるを得なかった。これらの雇用を守るためには即時の関税軽減が必要であり、その軽減を確保するには譲歩が必要だった。エネルギー調達が交渉の切り札となった。

よくある反論は、インドは既に輸出市場の多様化によって米国への依存を減らしていたというものです。データはそれが実現していたことを示していますが、十分な速さで解決できたわけではありませんでした。

海産物輸出が明確な例です。米国向け輸出は17%以上減少しましたが、中国向け輸出は23%近く増加し、ベルギー向け輸出は2倍以上に増加しました。代替市場の開拓は確かに行われていましたが、市場の多様化は商業的にゆっくりと進むプロセスです。資本逃避による直接的な金融ショックや関税による雇用危機を相殺することは不可能でした。

2025年後半までに、インドの選択肢は狭まりつつありました。多角化は進んでいましたが、まだ完了していませんでした。資本は流出し、主要セクターでは雇用喪失が深刻化していました。米国との協定は、たとえ高い構造的コストを伴ったとしても、これらすべての制約に一括して対処する手段でした。

これらの動向を総合的に見ると、2月2日の発表の背後にある論理が明確になる。この合意は、戦略ドクトリンの変更ではなく、制約の強化の結果である。貿易のボラティリティが高まっていたまさにその時期に、FDIの急落はインドの対外資金調達の弱点を露呈した。

状況を安定させるため、政府は資本市場、貿易関係、そして地政学的感情に同時に影響を与える強力な一手を必要としていた。米国はそのようなシグナルを発することができる唯一のパートナーだった。18%への関税引き下げ、5,000億ドルの「バイ・アメリカン」コミットメント、そしてエネルギー政策の再編は、いずれもインドを支配的な世界経済秩序の中に再び位置づけることに貢献した。

この転換にかかるコストは明らかです。

• エネルギー安全保障は資本市場の安心感と交換されました。

• エネルギー価格の上昇による将来の経済全体のインフレを受け入れることで、輸出雇用は保護された。

• 戦略的自主性はより条件付きになりました。

割安なロシア産原油を放棄するという決定は、イデオロギー的な決別ではなく、圧力の下で行われたマクロ経済調整だった。この新たな貿易協定は、インドに新たな成長モデルをもたらすものではない。むしろ、それは深刻な脆弱性の瞬間を乗り切り、将来の政策柔軟性を約束することで時間を稼ぐものだ。このトレードオフが賢明なものとなるかどうかは、その時間の使い方に完全にかかっている。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。